Как изменить срок полезного использования объекта ОС в программе «1С:Бухгалтерия государственного учреждения 8»

Как изменить срок полезного использования объекта ОС в программе «1С:Бухгалтерия государственного учреждения 8»

У введенных ранее в эксплуатацию зданий указаны сроки полезного использования 30 лет (группа 10). Сейчас понятно, что это неверно. Как поменять в программе «1С:Бухгалтерия государственного учреждения 8» сроки полезного использования? По этим объектам уже есть начисленная амортизация, некоторые даже полностью самортизированы.

Изменить срок полезного использования (далее — СПИ) и сумму амортизации можно документом Изменение стоимости, амортизации ОС и НМА (пункт ОС, НМА, НПА – Прочие операции главного меню программы, интерфейс Полный).

Рассмотрим применение документа Изменение стоимости, амортизации ОС и НМА для изменения СПИ и суммы амортизации на условном примере.

Жилому зданию с балансовой стоимостью 1 688 818,00 ошибочно был установлен срок использования 720 мес.

Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР (утв. постановлением Совмина СССР от 22.10.1990 № 1072 ) для данного типа жилых зданий установлена норма амортизации 0.8 % от балансовой стоимости, что соответствует сроку полезного использования 1500 мес. (125 лет).

Согласно пункту 44 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации определяется исходя из: информации, содержащейся в законодательстве Российской Федерации, устанавливающем сроки полезного использования имущества в целях начисления амортизации. По объектам основных средств, включенным согласно Постановлению Правительства Российской Федерации от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (далее – Классификация № 1) в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп; в десятую амортизационную группу — срок полезного использования, рассчитывается исходя из единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22 октября 1990 г. № 1072 , далее – Постановление № 1072).

Вышеуказанными нормами не установлен срок полезного использования объектов основных средств, а лишь утверждены Единые нормы амортизационных отчислений.

Расчет годовой суммы амортизационных отчислений осуществляется как произведение балансовой стоимости объекта на годовую норму. Согласно пункту 4 Постановления № 1072 амортизационные отчисления на полное восстановление активной части основных фондов (машин, оборудования и транспортных средств) производятся в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства и обращения.

Здание принято к учету в декабре 1979 г. Ошибка обнаружена в ноябре 2017 г. До 1 января 2009 года по зданию начислялся ежегодно износ по нормам в соответствии с Годовыми нормами износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР, утвержденными Госпланом СССР, Министерством финансов СССР, Госстроем СССР и ЦСУ СССР 28 июня 1974 г. в соответствии с постановлением Совета Министров СССР от 11 ноября 1973 г. № 824 . Для жилых зданий данного вида годовая норма износа — 0.8 % от балансовой стоимости. Что соответствует норме амортизации, установленной Постановлением № 1072 .

Таким образом, срок начисления амортизации до полного перенесения стоимости ОС определяется как балансовая стоимость, деленная на (балансовая стоимость * 0.008).

СПИ = 1 688 818,00/(1 688 818,00* 0.008) = 125 лет *12 = 1500 мес.

Годовая норма амортизации – 13 510,544.

Следует также учитывать, что ранее на объекты ОС начислялся годовой износ, причем, независимо от даты поступления ОС в учреждение. Таким образом, в декабре 1979 г. был начислен годовой износ в сумме 13 510,544.

На 1 ноября 2017 г. должна быть начислена амортизация в сумме:

- амортизация, износ за 1979 – 2016 годы — 38 лет* 13 510,544 =513 400.67;

- амортизация за 2017 г. – (13 510,544/12)*10 мес. = 11 258,79.

В шапке документа Изменение стоимости, амортизации ОС и НМА следует выбрать операцию Изменение амортизации (106, 109, 401.20 – 104) или Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104), указать КФО и вид НФА, также можно указать другие параметры отбора объектов (по гиперссылке в поле Отбор — для заполнения таблицы по кнопке Заполнить).

В поле Вид движения НФА следует установить значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503168 (0503768). Рекомендуем указать значение «Прочее изменение».

Далее следует подобрать в таблицу объекты ОС (кнопки Подбор или Заполнить), чей срок полезного использования требуется уточнить.

По каждому объекту будут указаны его балансовая стоимость и амортизация на дату документа, а также в подстроках до изменения и после изменения будет указан учтенный в программе СПИ.

В подстроке после изменения следует установить верный срок полезного использования и сумму амортизации, которая должна быть начислена исходя из нового СПИ за период, в котором была применена неверная норма амортизации.

Если нажать кнопку Пересчитать амортизацию, амортизация за период использования объекта будет пересчитана по новой норме.

В период эксплуатации, за который производится расчет амортизации, не включается месяц даты документа. Предполагается, что в конце этого месяца амортизация будет начислена в общем порядке.

Если за время эксплуатации объекта была изменена его балансовая стоимость (в связи с переоценкой, реконструкцией, достройкой, частичной ликвидацией и т.п.) или было приостановлено начисление амортизации в связи с консервацией объекта и т.п., сумму амортизации за период, в который она была начислена по неверной норма, следует рассчитать вручную за каждый отрезок времени, когда произошло изменение стоимости, исключив период нахождения объекта на консервации.

Также, сумму амортизации следует рассчитать самостоятельно для недвижимых объектов ОС, принятых в эксплуатацию до 1 января 2009 года, поскольку до этой даты для объектов ОС, входящих в десятую амортизационную группу Классификации № 1 , расчет суммы амортизации осуществлялся в соответствии со сроками полезного использования имущества, рассчитанными в соответствии с Годовыми нормами износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР, утвержденными Госпланом СССР, Министерством финансов СССР, Госстроем СССР и ЦСУ СССР 28 июня 1974 г. в соответствии с постановлением Совета Министров СССР от 11 ноября 1973 г. № 824 .

Рассчитанную сумму амортизации следует указать в подстроке после изменения.

В условиях примера рассчитанная автоматически сумма должна быть увеличена на сумму износа, начисленного за 1979 год.

Документ следует провести.

При проведении документа формируются бухгалтерские записи по изменению суммы амортизации на сумму разницы между новой суммой амортизации, указанной в документе, и учтенной на счете 104.ХХ.

Также новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа Изменение стоимости, амортизации ОС и НМА записывается в регистр сведений Расчет амортизации ОС для дальнейшего начисления амортизации по уточненной норме.

Согласно пункту 85 Инструкции № 157н

«начиная с месяца, в котором был изменен срок полезного использования, расчет годовой суммы амортизации производится учреждением линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату изменения срока полезного использования и уточненной нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату изменения срока использования

Под остаточной стоимостью амортизируемого объекта на соответствующую дату понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации.

Под оставшимся сроком полезного использования на соответствующую дату понимается срок полезного использования амортизируемого объекта, уменьшенный на срок его фактического использования на соответствующую дату.».

Таким образом, уже за ноябрь 2017 г. амортизация по объекту будет начислена по новой месячной норме: 1/1 046 (оставшийся срок полезного использования) = 0,0009560229; месячная сумма амортизации: 1 164 158,54 (остаточная стоимость)* 0,0009560229 (новая норма) =1 112,96.

В сформированной после проведения документа Изменение стоимости, амортизации ОС и НМА инвентарной карточке (ф. 0504031 ) появилась дополнительная строка, в которой на дату документа Изменение стоимости, амортизации ОС и НМА отражаются новые срок полезного использования (гр. 7), дата окончания начисления амортизации (месяц, в котором амортизация должна быть начислена в последний раз)(гр. 8), месячная и годовая нормы амортизации (гр. 9,10) и пересчитанная амортизация на дату исправления (гр.11):

Обратите внимание, в графе 9 инвентарной карточки (ф. 0504031 ) отражается месячная норма амортизации в процентах, округленная до двух знаков после запятой – 0.096.

Расчет амортизации в программе производится по норме без округления — 0,0009560229.

источник

![]()

![]()

Подскажите сколько срок полезного использования программы 1С?

![]()

![]()

Если запросить у 1С, получите 2 года.

Если не запрашивать, ставьте, сколько считаете нужным.

![]()

![]()

1С — это не основное средство, поэтому порядок определения срока полезного использования, установленный в ПБУ 6\01 — не подойдет.

Затраты на покупку 1С — это РБП, а порядок их списания определяется организацией самостоятельно. Даже то что фирма 1с дает какую-то информацию — не есть повод списывать только и исключительно за два года.

Вот, например, у меня в учетной политике указан для всех бухгалтерских программных продуктов срок три года.

![]()

![]()

может поможет:

если используете программы КонсультантПлюс, то в закладке «Справочная информация» в самом низу есть пункт «рекомендации по бухгалтерскому и налоговому учету экземпляров СПС КонсультантПлюс».

![]()

![]()

«А где в вопросе хоть слово про ОС? Срок полезного использования относится не только к ОС ;)»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

При использовании материалов активная прямая гиперссылка на БУХ.1С обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

На указанный в форме e-mail придет запрос на подтверждение регистрации.

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

источник

Организация приобрела неисключительные права пользования компьютерной программой. Срок использования компьютерной программы в лицензионном договоре не определен. Организация самостоятельно установила срок использования программы 12 месяцев. Имеет ли право организация установить срок использования программы 12 месяцев, или нужно ориентироваться на п. 4 ст. 1235 ГК РФ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В соответствии с разъяснениями Минфина России срок признания расходов, связанных с приобретением права пользования компьютерной программой, в рассматриваемом случае должен составлять 5 лет.

Однако, по нашему мнению, можно установить иной срок списания, в том числе 12 месяцев. Но в этом случае организация должна быть готова отстаивать свое решение в суде.

Обоснование вывода:

Авторские права на все виды программ для ЭВМ (в том числе на операционные системы и программные комплексы), которые могут быть выражены на любом языке и в любой форме, включая исходный текст и объектный код, охраняются так же, как авторские права на произведения литературы (ст. 1261 ГК РФ).

А срок действия исключительного права на произведение установлен ст. 1281 ГК РФ, то есть ограничен.

Права использования программы на ЭВМ могут быть предоставлены правообладателем (лицензиаром) другому лицу (лицензиату) на основании лицензионного договора (п. 1 ст. 1235, п. 1 ст. 1286 ГК РФ). Заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату (п. 1 ст. 1233 ГК РФ).

В рассматриваемой ситуации организация приобрела неисключительное право на использование результата интеллектуальной деятельности (программа для ЭВМ). Поэтому программу для ЭВМ нельзя включать в состав нематериальных активов, так как в соответствии с п. 3 ПБУ 14/2007 «Учет нематериальных активов» в состав нематериальных активов включаются только объекты, на которые организация приобрела исключительные права.

Следовательно, затраты на приобретение программы для ЭВМ не могут рассматриваться как затраты капитального характера, формирующие первоначальную стоимость нематериальных активов. Затраты на приобретение прав на использование программы для ЭВМ следует учесть в составе расходов по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99)).

Согласно п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, если расходы обуславливают получение доходов в течение нескольких отчетных периодов, и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Причем расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99).

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и другое) в течение периода, к которому они относятся.

При этом период, в течение которого затраты на приобретение программы для ЭВМ будут списываться, устанавливается организацией самостоятельно исходя из предполагаемого срока использования организацией данной программы.

Отметим, что в бухгалтерском учете отсутствуют ограничения на установление срока использования.

В налоговом учете, согласно пп. 26 п. 1 ст. 264 НК РФ, расходы, связанные с приобретением права на использование программ для ЭВМ, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Пунктом 1 ст. 272 НК РФ предусмотрено, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Следовательно, если лицензионным договором срок использования программы не установлен, то в налоговом учете организация должна установить его так же, как и в бухгалтерском — самостоятельно.

Однако Минфин России в своих письмах от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25 напоминает, что согласно абзацу второму п. 4 ст. 1235 ГК РФ в случае, когда в лицензионном договоре срок его действия не определен, то договор считается заключенным на пять лет.

Обратите внимание, что указание абзаца первого п. 4 ст. 1235 ГК РФ на то, что срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права, установлено для правообладателя (лицензиара). Это напоминание того факта, что право лицензиара распоряжаться исключительным правом на результат интеллектуальной деятельности ограничен сроком действия этого исключительного права. А последний хотя и значителен, но конечен.

Таким образом, если следовать разъяснениям Минфина России, то срок признания расходов в рассматриваемом случае должен составлять 5 лет.

При этом анализ арбитражной практики показывает, что суды часто встают на сторону налогоплательщиков, которые приняли решение единовременно списать расходы на приобретение неисключительных прав на программу, поскольку в договоре не указывался срок действия таких прав. При принятии решения судьи исходят из того, что, поскольку договором не установлен срок использования программы для ЭВМ, в соответствии с пп. 26 п. 1 ст. 264 НК РФ и абзацем вторым п. 1 ст. 272 НК РФ расходы на покупку неисключительных прав на использование программ для ЭВМ и баз данных могут быть учтены в составе прочих расходов, связанных с производством и реализацией, единовременно в момент их возникновения (смотрите, например, постановления ФАС Поволжского округа от 16.02.2009 N А55-9496/2008, ФАС Северо-Западного округа от 15.10.2007 N А05-810/2007).

Таким образом, и в бухгалтерском, и в налоговом учете организация вправе самостоятельно установить срок признания в учете расходов на приобретение права использования компьютерной программы, если в договоре отсутствует условие о сроке использования. По нашему мнению, это может быть любой обоснованный организацией срок, вплоть до единовременного.

В любом случае порядок установления сроков списания расходов на приобретение программ должен быть определен в учетной политике организации как для бухгалтерского, так и для налогового учета.

Однако, учитывая позицию Минфина России, в случае установления в рассматриваемом случае срока списания расходов менее пяти лет, появляется риск налогового спора.

В случае его возникновения организации свою позицию придется отстаивать в суде.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Журавлев Вячеслав

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

источник

Подскажите, где найти официальную информацию фирмы 1С о сроках полезного использования программных продуктов 1С Предприятие. В прежние годы фирма 1С рассылала письма с указанием сроков полезного использования.

Ничего не изменилось. Они и сейчас рассылают по запросу.

Если память не изменяет, срок полезного использования 1С — 2 года с момента ввода в эксплуатацию. Как рекомендует 1С.

Спасибо, про 2 года и мне память не изменяет, мне бы бумажку официальную

В качестве бумажки обычное письмо отдела продаж 1С без номера и даты и без адресата.

Но как замечено,

Если сделать официальный запрос, с номером, с датой, то и ответ будет и с номером, и с датой.

самое главное: зачем вам этот «проблем»?

Наши бухгалтеры спорили между собой какой срок установить для списания расходов на приобретение 1С. Мне бы надо было по праву старшего установить 2 года без свяких объяснений, а я возми да ляпни, что было письмо 1С. Вот теперь ходят с меня его и требуют.

Шершень, вы главбух?

Я не понимаю, зачем вам это срок. Спишите единовременно.

Сразу на 44 если у нас оптовая торговля.

Здравствуйте! Списать сразу 1С вы о налог. учете или бухг.?

В бухг. может на 97 счет?

я списываю сразу.

у программы гарантийный срок — до выхода следующего релиза. Ну уж никак не 2 года.

Еще о программах:

у меня торг.12 и с/ф Программного комплекса (для сдачи отчетности в электр. виде), вопрос:

в 1С приход-ся через поступление товаров? (вроде прог. комп. не товар?!) или через Услуги стор. организ-й? (но нет акта от Поставщика!)

и второй вопрос:

как учитывать такой программный комплекс в буг. учете, в налоговом скорее всего сразу списываю на расходы всей суммой единовременно

Спасибо.

Для оприходования 1С хватит и Торг-12. приходуете через услуги..

Если ставите на 97 счет, то списываете частями

я списываю сразу.

у программы гарантийный срок — до выхода следующего релиза. Ну уж никак не 2 года.

__________________

И в бухгалт. учете тоже?

Это я бухгалтерском учете. В налоговом все ясно. Да и в бухгалтерском тоже вобщем. Проблема была только в определении срока.

О того главбух я, или нет принципы бухучета не меняются.

Единовременно списать нельзя в бухучете. Или ПБУ 10/99 (п.18,19) и ПБУ 14/2000 (п.26) не для нас писаны?

Речь не о гарантийном сроке, а о сроке полезного использования, и в том случае, если лицензионным соглашением не предусмотрен срок использования лицензии. Может я и правда чего-то не понимаю в этой жизни, но куда от ПБУ деваться?

А если нет договора. (как часто бывает с 1С и не только Такском тоже самое!) Как установить срок?

И вообще, пишем распоряж. (приказ) рук-ля, чтобы списать единоврем как в налог. так и в бухг., т.к. программы быстро устаревают (новые релизы и т.п.) По-моему это лучше, особенно если у вас ПБУ 18.

Договор есть всегда. Вы Такском по счетам оплачивали? Счет — это оферта, читайте ГК. С момента оплаты счета сделка заключена, со всеми вытекающими. Так вот, если в договоре не определен срок действия лицензии, определяют срок полезного использования в соответствии с рекомендациями разработчика, и конечно же, что совершенно верно, приказом руководителя. Речь идет только о бухучет.

Если это в вашей компетенции, установите срок какой хотите и забудьте. А кому нужно письмо — пусть едут и его добывают.

а чем бухучет так сильно отличается в данном случае от налогового? По какому пункту какого ПБУ я не могу списать стоимость сразу?

пбу 10 18. Расходы признаются в том отчетном периоде, в котором они имели место.

пбу 14 вообще не имеет отношения к программам «пп. в) пункта 2 пбу 14.»

Не вижу где написано, что нельзя списать единовременно. Более того, пункт 28 именно об этом и говорит. Списывать когда произвели расход.

С этим выражением трудно согласиться.

Этот вопрос на самом деле к бухучету отношениие имеет незначительное, ввиду возможности сразу списать на затраты. однако.

Дело в том, что приобретается не сама программа, а право пользования ею. Вопрос схемы поддержки пользователя — это вопрос правообладателя.

В том числе и право пользования может быть ограничено либо лицензией, либо аппататно.

Как пример, хорошо известный антивирус Касперского. Ключик может быть на месяц, на три месяца, на год.

достаточно понятно. и списывать будем в НУ И БУ в течение срока действия ключика.

А как быть с бессрочным ключиком?

Вот и вернулись к тому, с чего начали

Либо предприятие само устанавливает срок полезного использования, либо. запрашивает правообладателя

BorisG, а кто сказал, что при бессрочном ключике должен быть срок полезного использования и затраты должны растягиваться на несколько отчетных периодов?

Демидова Татьяна, есть понятие срока жизни продукта, есть понятие морального старения.

А далее. уже предприятие само должно решать, сразу списать на затраты, или растянуть на раходы будущих периодов, том более, что эта возможность предоставлена.

ПБУ 14/2000 имеет отношение именно к правам на результаты интелектуальной деятельности, коими являются права на использование программного продукта. пп. в) пункта 2 пбу 14 как раз и говорит о том, что объектом интелектуальной собственности являются не дискеты с программой, а право на ее использование. В нашем конкретном случае мы выступаем стороной лицензионного договора, приобретая неисключительное право на использование программного продукта. Учет расходов, связанных с приобретением этого права, регламентируется разделом V «Учет операций, связанных с предоставлением

права на использование нематериальных активов» ПБУ 14/2000. Пункт 26 (а не 28) и говорит, почему мы не можем в бухучете списать все единовременно.

Татьяна, читайте нормативные акты внимательнее, и не разочаровывайте нас, мы о Вас очень высокого мнения

BorisG, то есть мы пришли к выводу, что запрета списать единовременно — нет. Я правильно поняла?

Шершень, спасибо, что Вы обо мне высокого мнения  Как вы знаете. всем свойствено ошибаться. Предлагаю почитать нормативные акты вместе. Итак, вы говорите, что

Как вы знаете. всем свойствено ошибаться. Предлагаю почитать нормативные акты вместе. Итак, вы говорите, что

подпункт Ж) пункта 3 пбу 14 гласит

3. Для целей настоящего Положения при принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности

Подскажите мне пожалуйста, где в нашем случае исключительное право?

источник

Если организация приобретает исключительные права на компьютерную программу, которая будет использоваться более одного года, то расходы на приобретение и создание программы формируют стоимость нематериального актива в соответствии с нормами ПБУ 14/2007.

С 2011г. организации вправе самостоятельно определять срок полезного использования для некоторых нематериальных активов (НМА), таких как исключительные права на изобретения (образец, модель), на использование программы для ЭВМ и базы данных, на использование топологии интегральных схем, на селекционные достижения, а также владение «ноу-хау» или секретной формулой. В налоговом учете есть ограничение — срок полезного использования НМА не может быть менее двух лет.

В бухгалтерском учете согласно п. 26 ПБУ 14/2007 определение срока полезного использования НМА производится исходя из:

-срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

-ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

При получении такой программы на основании акта, составляемого в произвольной форме, заполняется инвентарная карточка формы НМА-1. Исходя из срока полезного использования, определенного при приемке программы, и метода амортизации, закрепленного в учетной политике организации с учетом требований ПБУ 14/2007, с месяца, следующего за вводом программы в эксплуатацию, производится начисление ее амортизации.

Пример.

ООО «Арсенал» в марте 2011 приобрело исключительные права на компьютерную программу стоимостью 50 000 руб. (без НДС) и предполагает использовать данную программу в течение 5 лет, что закрепляет приказом. Учетной политикой предусмотрен линейный метод амортизации нематериальных активов.

ООО «Арсенал» в бухгалтерском учете составит записи:

В марте 2011 года

Дебет 04 Кредит 60

— 50 000 руб. – отражены расходы на приобретение программы;

Дебет 60 Кредит 51

— 50 000 руб. – оплачена программа;

Дебет 04 Кредит 08

— 50 000 руб. – принята программа к учету как нематериальный актив;

С апреля 2011 года по март 2016 года включительно

Дебет 20, 23, 25, 26, 44 Кредит 05

— 833,33 руб. (50 000 руб./60 мес.) – начислена амортизация программы за месяц.

**

Для целей бухгалтерского учета стоимость НМА не имеет значения: расходы на приобретение или создание формируют стоимость нематериального актива, который подлежит амортизации в течение срока полезного использования программы (п. 6, 15 ПБУ 14/2007). Однако она имеет значение для налогового учета. Если стоимость программного продукта превышает 10 000 рублей, то такая программа, так же как и в бухгалтерском учете, признается нематериальным активом, по которому начисляется амортизация (п. 1 ст. 256, п. 3 ст. 257 НК РФ). Если же ее стоимость меньше 20000 рублей, то затраты на ее приобретение в составе прочих расходов списываются в уменьшение налоговой базы единовременно (пп. 26 п. 1 ст. 264 НК РФ).

Однако чаще всего организации не получают исключительных прав на программные продукты, а получают на основе лицензионного соглашения только права на его использование. При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения. В лицензионном соглашении указывается срок его действия. В случае, если в лицензионном соглашении срок его действия не определен, договор считается заключенным на пять лет (п.4 ст.1235 часть 4 ГК РФ).

В данном случае затраты на программное обеспечение для компьютера надо учитывать как расходы будущих периодов.

Так как данные расходы приносят доходы в течение длительного промежутка времени, организация имеет право самостоятельно их распределить в течение периода его использования (п. 19 ПБУ 10/99). Чаще всего, компании в бухгалтерском учете списывают данные расходы равномерно в течение срока полезного использования программы. И если он не указан производителем, то устанавливают его сами соответствующим приказом или в своей учетной политике.

В налоговом учете предусмотрено равномерное списание затрат на протяжении срока полезного использования программного продукта (п.1 ст. 272 НК РФ). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает.

Пример.

ООО «Арсенал» в марте 2011 приобрело компьютерную программу стоимостью 20 000 руб. (без НДС), в лицензионном соглашении срок использования программы определен в 2года.

ООО «Арсенал» составит следующие записи:

Дебет 97 Кредит 60

— 20 000 руб. – отражены расходы на приобретение программы;

Дебет 60 Кредит 51

— 20 000 руб. – оплачена программа;

Дебет 20, 23, 25, 26, 44 Кредит 97

— 833,33 руб. (20 000 руб. /24 мес.) – списана 1/24 часть стоимости программы в состав текущих управленческих расходов фирмы; Данные записи отражаются в учете ежемесячно в течение 24месяцев.

**

При продлении права на использование программы, например, покупка новых ключей для антивируса, расходы на продление также необходимо распределять и списывать равномерно в течение срока его действия.

Организация приобрела неисключительные права пользования компьютерной программой. Срок использования компьютерной программы в лицензионном договоре не определен. Организация самостоятельно установила срок использования программы 12 месяцев. Имеет ли право организация установить срок использования программы 12 месяцев, или нужно ориентироваться на п. 4 ст. 1235 ГК РФ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В соответствии с разъяснениями Минфина России срок признания расходов, связанных с приобретением права пользования компьютерной программой, в рассматриваемом случае должен составлять 5 лет.

Однако, по нашему мнению, можно установить иной срок списания, в том числе 12 месяцев. Но в этом случае организация должна быть готова отстаивать свое решение в суде.

Авторские права на все виды программ для ЭВМ (в том числе на операционные системы и программные комплексы), которые могут быть выражены на любом языке и в любой форме, включая исходный текст и объектный код, охраняются так же, как авторские права на произведения литературы (ст. 1261 ГК РФ).

А срок действия исключительного права на произведение установлен ст. 1281 ГК РФ, то есть ограничен.

Права использования программы на ЭВМ могут быть предоставлены правообладателем (лицензиаром) другому лицу (лицензиату) на основании лицензионного договора (п. 1 ст. 1235, п. 1 ст. 1286 ГК РФ). Заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату (п. 1 ст. 1233 ГК РФ).

В рассматриваемой ситуации организация приобрела неисключительное право на использование результата интеллектуальной деятельности (программа для ЭВМ). Поэтому программу для ЭВМ нельзя включать в состав нематериальных активов, так как в соответствии с п. 3 ПБУ 14/2007 «Учет нематериальных активов» в состав нематериальных активов включаются только объекты, на которые организация приобрела исключительные права.

Следовательно, затраты на приобретение программы для ЭВМ не могут рассматриваться как затраты капитального характера, формирующие первоначальную стоимость нематериальных активов. Затраты на приобретение прав на использование программы для ЭВМ следует учесть в составе расходов по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99)).

Согласно п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, если расходы обуславливают получение доходов в течение нескольких отчетных периодов, и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Причем расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99).

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и другое) в течение периода, к которому они относятся.

При этом период, в течение которого затраты на приобретение программы для ЭВМ будут списываться, устанавливается организацией самостоятельно исходя из предполагаемого срока использования организацией данной программы.

Отметим, что в бухгалтерском учете отсутствуют ограничения на установление срока использования.

В налоговом учете, согласно пп. 26 п. 1 ст. 264 НК РФ, расходы, связанные с приобретением права на использование программ для ЭВМ, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Пунктом 1 ст. 272 НК РФ предусмотрено, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Следовательно, если лицензионным договором срок использования программы не установлен, то в налоговом учете организация должна установить его так же, как и в бухгалтерском — самостоятельно.

Однако Минфин России в своих письмах от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25 напоминает, что согласно абзацу второму п. 4 ст. 1235 ГК РФ в случае, когда в лицензионном договоре срок его действия не определен, то договор считается заключенным на пять лет.

Обратите внимание, что указание абзаца первого п. 4 ст. 1235 ГК РФ на то, что срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права, установлено для правообладателя (лицензиара). Это напоминание того факта, что право лицензиара распоряжаться исключительным правом на результат интеллектуальной деятельности ограничен сроком действия этого исключительного права. А последний хотя и значителен, но конечен.

Таким образом, если следовать разъяснениям Минфина России, то срок признания расходов в рассматриваемом случае должен составлять 5 лет.

При этом анализ арбитражной практики показывает, что суды часто встают на сторону налогоплательщиков, которые приняли решение единовременно списать расходы на приобретение неисключительных прав на программу, поскольку в договоре не указывался срок действия таких прав. При принятии решения судьи исходят из того, что, поскольку договором не установлен срок использования программы для ЭВМ, в соответствии с пп. 26 п. 1 ст. 264 НК РФ и абзацем вторым п. 1 ст. 272 НК РФ расходы на покупку неисключительных прав на использование программ для ЭВМ и баз данных могут быть учтены в составе прочих расходов, связанных с производством и реализацией, единовременно в момент их возникновения (смотрите, например, постановления ФАС Поволжского округа от 16.02.2009 N А55-9496/2008, ФАС Северо-Западного округа от 15.10.2007 N А05-810/2007).

Таким образом, и в бухгалтерском, и в налоговом учете организация вправе самостоятельно установить срок признания в учете расходов на приобретение права использования компьютерной программы, если в договоре отсутствует условие о сроке использования. По нашему мнению, это может быть любой обоснованный организацией срок, вплоть до единовременного.

В любом случае порядок установления сроков списания расходов на приобретение программ должен быть определен в учетной политике организации как для бухгалтерского, так и для налогового учета.

Однако, учитывая позицию Минфина России, в случае установления в рассматриваемом случае срока списания расходов менее пяти лет, появляется риск налогового спора.

В случае его возникновения организации свою позицию придется отстаивать в суде.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Журавлев Вячеслав

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

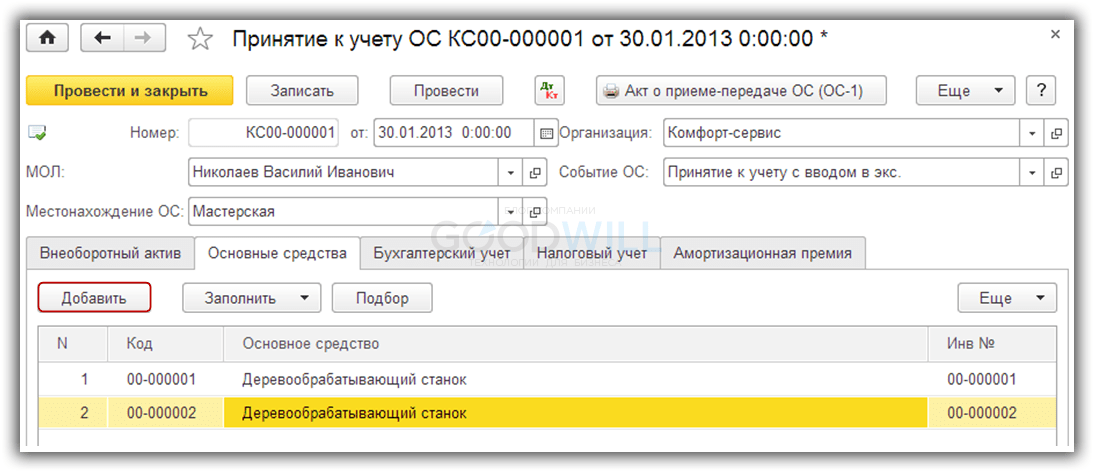

Мы получили основное средство, оплатили его, теперь нам необходимо принять его к учету.

ОС и НМА -> Принятие к учету ОС

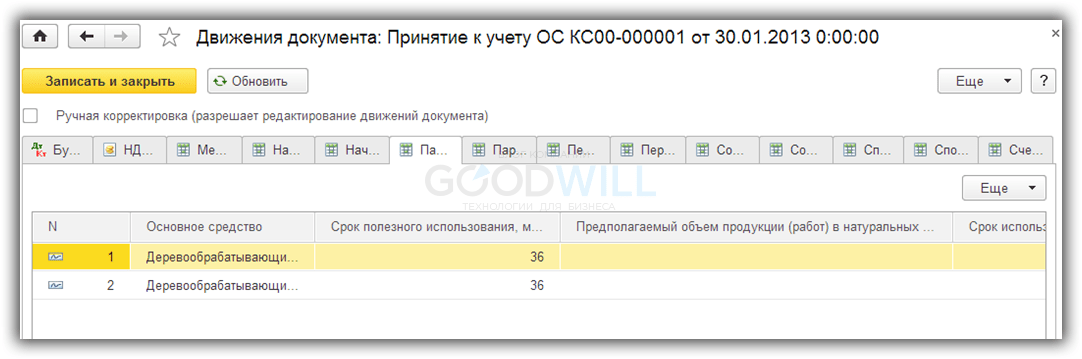

Если приобретается несколько однотипных объектов основных средств, необходимо принять к учету каждый инвентарный объект. Поэтому каждому из двух наших деревообрабатывающих станков должен быть присвоен свой уникальный инвентарный номер для учета.

Реквизиты документа заполняются следующими данными:

- от — дата принятия к учету основного средства

- МОЛ — из справочника «Физические лица» указывается материально-ответственное лицо, отвечающее за сохранность данного инвентарного объекта

- Местонахождение — из справочника «Подразделения» выбирается подразделение, в котором будет эксплуатироваться ОС

- Событие ОС — указываем «Принятие к учету с вводом в эксплуатацию»

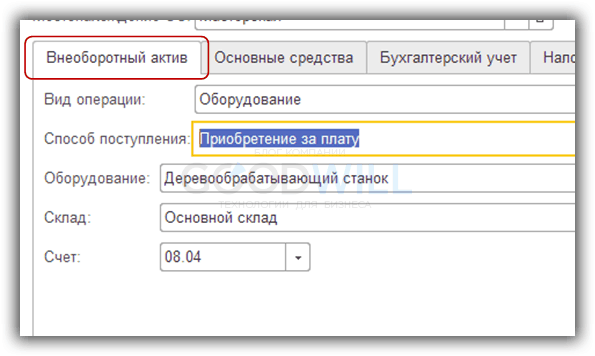

Заполним закладку «Внеоборотный актив»:

- Вид операции — Оборудование

- Способ поступления — Приобретение за плату

- Оборудование — из справочника «Номенклатура» выбираем поступившее на счет 08.04 оборудование

- Склад — указываем склад, куда оборудование поступило

- Счет — заполняется значением по умолчанию

Следующей нашей закладкой для оформления будет «Основные средства». С помощью кнопки Добавить введем строки в табличной части, содержащие наши инвентарные объекты.

Для классификации основных средств важны реквизиты:

- группа учета ОС;

- код по ОКОФ;

- амортизационная группа;

- шифр по ЕНАОФ.

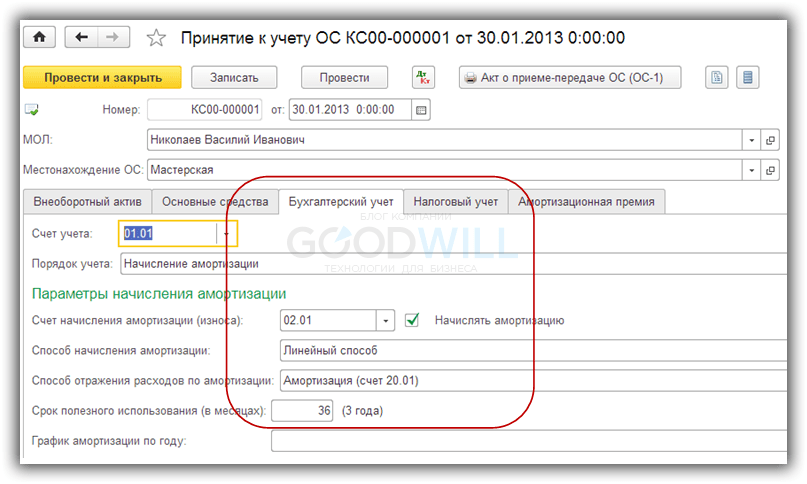

Возвращаемся в документ «Принятие к учету ОС» и переходим к очень важной в плане начисления амортизации закладке «Бухгалтерский учет». Если в 1С 8.3 не начисляется амортизация, крайне рекомендуем перепроверить эти данные. Именно с данных, указанных на этой вкладк,е начинается расчет амортизации в программе.

- Счет учета — указываем счет учета основных средств.

- Порядок учета — так как нам необходим учет основного средства с начисляемой амортизацией, то выбираем «Начисление амортизации».

- Счет начисления амортизации — счет накопления начисленной амортизации с установленным флажком «Начислять амортизацию».

- Способ начисления амортизации — выбираем наиболее распространенный линейный способ.

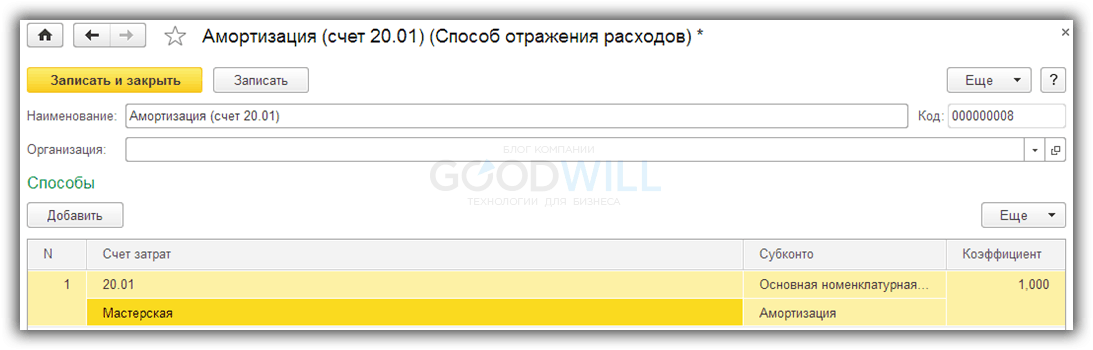

- Способ отражения расходов по амортизации — осуществляется выбор из справочника «Способы отражения расходов». Наши проводки в бухгалтерском учете по начислению амортизации в дальнейшем сформируются, исходя из указанного способа.

- Срок полезного использования — срок указывается в месяцах.

- График амортизации по году — заполняется в организациях с сезонным характером работы.

Аналогичным образом заполняется закладка по налоговому учету:

Итак, на данном этапе мы полностью подготовились к расчету амортизации. После проведения документа «Принятие к учету» появляются записи в регистрах сведений:

- Местонахождение ОС.

- Начисление амортизации ОС (бухгалтерский и налоговый учет).

- Параметры амортизации ОС (бухгалтерский и налоговый учет).

- Первоначальные сведения ОС.

- События ОС.

- Состояния ОС организаций.

- Специальный коэффициент для амортизации ОС.

- Способы отражения расходов по амортизации ОС.

- Счета бухгалтерского учета ОС.

Их мы можем просмотреть в соответствующих вкладках по нажатию  :

:

Смотрите также наше видео по поступлению и принятию к учету ОС:

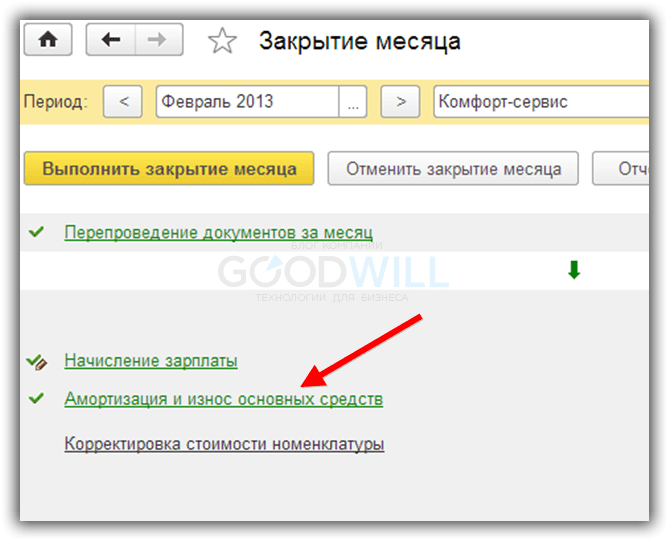

Для выполнения операции по расчету амортизации в 1С 8.2 или 8.3 необходимо создать документ «Регламентная операция», вид операции которой является «Амортизация и износ ОС».

Операции -> Закрытие периода -> Регламентные операции -> Создать

Также можно более наглядно увидеть эту регламентную операцию в форме закрытия месяца.

Операции -> Закрытие периода -> Закрытие месяца

Щелкнув по гиперссылке «Амортизация и износ основных средств», необходимо выбрать «Выполнить операцию»:

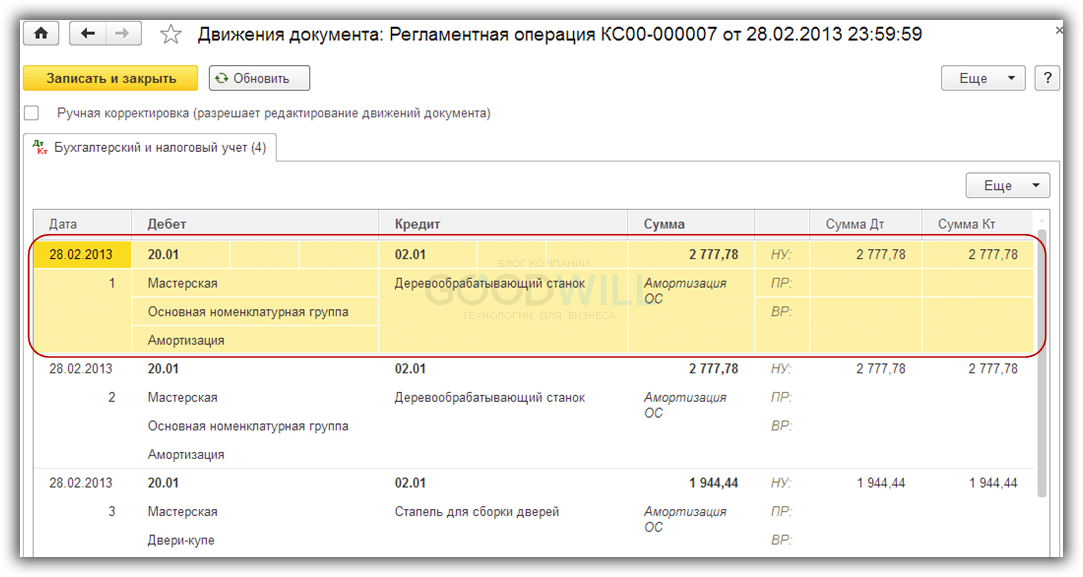

Результатом регламентной операции в 1С будут проводки по амортизации:

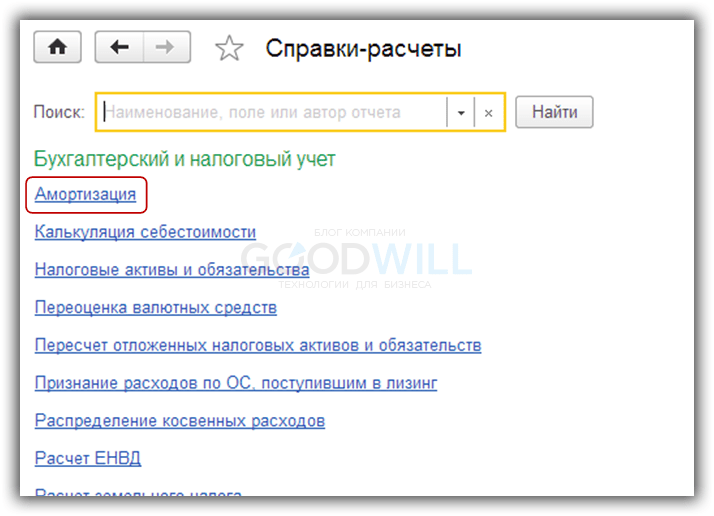

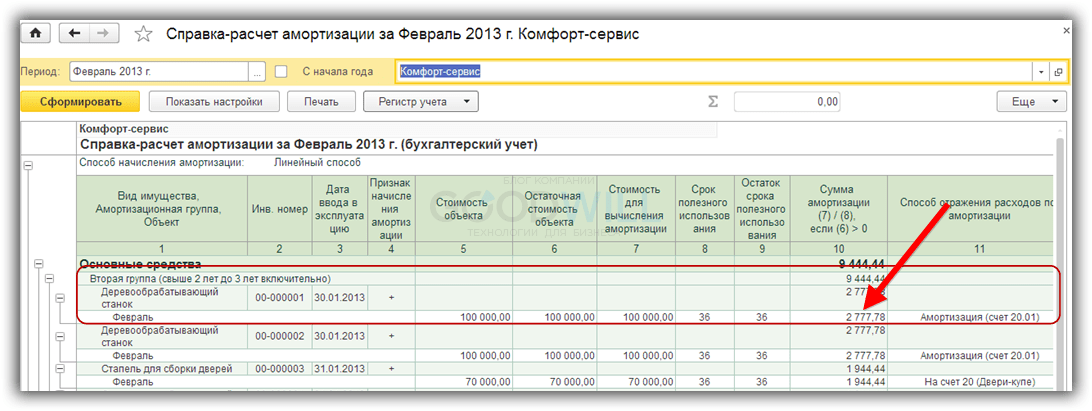

Теперь у нас появилась возможность сформировать печатную форму «Справка расчет амортизации»:

Операции -> Закрытие периода -> Справки-расчеты

Выбираем «Период», нашу организацию и нажимаем «Сформировать»:

Видео по начислению амортизации в 1С 8.3:

Срок полезного использования (СПИ) основного средства может быть изменен:

- После ввода в эксплуатацию в случае реконструкции, модернизации, технического перевооружения объекта. В этом случае для изменения СПИ используется документ «Модернизация ОС», при проведении которого в регистры сведений, используемые для начисления амортизации, записываются новые данные.

- При необходимости исправить допущенную ранее ошибку или изменить амортизационную группу (например, в связи с внесением изменений в Классификацию основных средств). В этом случае следует использовать документ «Изменение параметров амортизации ОС», который также внесет изменения в регистры сведений «Параметры амортизации ОС (бухгалтерский учет)» и «Параметры амортизации ОС (налоговый учет)»:

- Раздел: ОС и НМА – Параметры амортизации ОС.

- Кнопка «Создать», вид документа «Изменение параметров амортизации ОС».

- В поле «от» укажите дату изменения параметров амортизации – любое число месяца, предшествующего месяцу начисления амортизации по новым данным.

- Поставьте флажки «Отражать в бухгалтерском учете» (если срок полезного использования меняется в БУ) и «Отражать в налоговом учете» (если срок полезного использования меняется в НУ).

- В поле «Событие ОС» выберите «Прочее».

- В табличной части документа (рис. 1):

- выберите основное средство, по которому меняются параметры начисления амортизации;

- в колонках «Срок использ. (БУ)», «Срок для аморт. (БУ)» и «Срок использ. (НУ)» укажите новый срок в соответствии с новой амортизационной группой (или в соответствии с исправленной ошибкой);

- в колонке «Стоимость для вычисления аморт. (БУ)» проверьте первоначальную стоимость для расчета амортизации;

- в колонке «Коэф. ускорения (БУ)» – если амортизация по основному средству начисляется способом уменьшаемого остатка, укажите коэффициент ускорения. Если коэффициент ускорения не меняется, то укажите прежний коэффициент ускорения.

- Кнопка «Провести».

- Документ проводок не формирует. Со следующего месяца после проведения документа (после изменения срока использования ОС) сумма ежемесячной амортизации изменится (рис. 2).

- Если необходимо отразить сумму излишне начисленной или недоначисленной амортизации до изменения СПИ, сделайте это с помощью документа «Операция» (раздел: «Операции – Операции, введенные вручную»): добавьте проводку по счетам бухгалтерского учета и движения по регистру сведений «Расчет амортизации» (подробнее см. ).

источник

«Промышленность: бухгалтерский учет и налогообложение», 2011, N 11

Каждое промышленное предприятие в тот или иной момент приобретает программное обеспечение по договору об отчуждении исключительного права либо право пользования программой для ЭВМ по лицензионному соглашению. В каком порядке на счетах бухгалтерского учета и в целях налогообложения прибыли учитываются права на программное обеспечение? Надо ли включать в первоначальную стоимость объекта основных средств — компьютера затраты, связанные с приобретением права пользования программой для ЭВМ, устанавливаемой на этом компьютере?

В Гражданском кодексе отсутствует понятие «программное обеспечение». Зато оно приведено в «Современном экономическом словаре» : это комплекс компьютерных программ, обеспечивающий обработку или передачу данных. В свою очередь, программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст. 1261 ГК РФ).

Райзберг Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. М.: ИНФРА-М, 2006.

В соответствии с п. 1 ст. 1225 ГК РФ программы для ЭВМ относятся к интеллектуальной собственности (результатам интеллектуальной деятельности и приравненным к ним средствам индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана). На результаты интеллектуальной деятельности и средства индивидуализации признаются интеллектуальные права, которые включают:

- исключительное право (относится к имущественным правам);

- личные неимущественные права;

- иные права (права следования, доступа и др.).

На основании п. 1 ст. 1229 ГК РФ гражданин или юридическое лицо, обладающее исключительным правом на результат интеллектуальной деятельности или средство индивидуализации (правообладатель), вправе использовать интеллектуальную собственность по своему усмотрению любым не противоречащим закону способом. Так, правообладатель может распоряжаться указанным исключительным правом в порядке, установленном ст. 1233 ГК РФ, а также разрешать или запрещать другим лицам использовать интеллектуальную собственность.

Согласно п. 1 ст. 1233 ГК РФ правообладатель может распорядиться принадлежащим ему исключительным правом любым не противоречащим закону и существу такого права способом, в том числе:

- путем его отчуждения другому лицу по договору (договору об отчуждении исключительного права). По такому договору одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности (средство индивидуализации) в полном объеме другой стороне (приобретателю);

- путем предоставления другому лицу (лицензиату) права использования результата интеллектуальной деятельности (средства индивидуализации) в установленных договором пределах (на основании лицензионного договора). В этом случае исключительное право к лицензиату не переходит. Договор, в котором прямо не указано, что исключительное право на результат интеллектуальной деятельности (средство индивидуализации) передается в полном объеме, считается лицензионным, за исключением договора, заключаемого в отношении права использования результата интеллектуальной деятельности, специально созданного или создаваемого для включения в сложный объект.

Таким образом, организация может приобрести исключительные права на программное обеспечение либо только право пользования программой для ЭВМ (неисключительное право). Для целей бухгалтерского и налогового учета это первое, что необходимо выяснить.

В этом случае программа для ЭВМ принимается к бухгалтерскому учету в качестве нематериального актива (НМА) при одновременном выполнении следующих условий, перечисленных в п. 3 ПБУ 14/2007 «Учет нематериальных активов» :

- объект способен приносить организации экономические выгоды в будущем;

- организация имеет право на получение указанных выгод (в том числе есть в наличии надлежащим образом оформленные документы, подтверждающие существование самого актива и права организации на интеллектуальную собственность (например, договор об отчуждении исключительного права)), а также установлены ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом). Здесь следует отметить следующее. В п. 4 ст. 1234 ГК РФ указано: исключительное право на результат интеллектуальной деятельности (средство индивидуализации) переходит от правообладателя к приобретателю в момент заключения договора об отчуждении исключительного права, если только соглашением сторон не предусмотрено иное. Есть еще одно исключение: если договор об отчуждении исключительного права подлежит государственной регистрации, исключительное право на результат интеллектуальной деятельности (средство индивидуализации) переходит от правообладателя к приобретателю в момент государственной регистрации этого договора. Договор регистрируется в том случае, если государственной регистрации в соответствии с Гражданским кодексом подлежит результат интеллектуальной деятельности (средство индивидуализации) . В силу п. 1 ст. 1262 ГК РФ правообладателю предоставлено право по желанию зарегистрировать программу для ЭВМ в течение срока действия исключительного права на нее . Договоры об отчуждении исключительного права на зарегистрированную программу для ЭВМ и переход исключительного права на такую программу к другому лицу без заключения договора подлежат государственной регистрации (п. 5 ст. 1262 ГК РФ). Несоблюдение требования о государственной регистрации договора об отчуждении исключительного права влечет его недействительность (п. 2 ст. 1234 ГК РФ);

- возможно выделение или отделение (идентификация) объекта от других активов;

- объект предназначен для использования в течение длительного времени (срока полезного использования продолжительностью более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

- организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

Утверждено Приказом Минфина России от 27.12.2007 N 153н.

Данное требование о регистрации распространяется и на лицензионный договор, по которому предоставляется право на использование зарегистрированной программы для ЭВМ.

Договор об отчуждении исключительного права на программу для ЭВМ регистрируется в порядке, установленном Правилами, утвержденными Постановлением Правительства РФ от 24.12.2008 N 1020.

Обратим внимание: одно из условий признания актива в качестве НМА основано на том, что у организации имеется возможность достоверно определить стоимость объекта (причем размер стоимости роли не играет). На основании п. 7 ПБУ 14/2007 фактической (первоначальной) стоимостью НМА считается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной или иной форме либо величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для его использования в запланированных целях. Расходами на приобретение НМА являются:

- суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права правообладателю (продавцу);

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением актива;

- вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен НМА;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением актива и обеспечением условий для его использования в запланированных целях.

Для обобщения информации о наличии и движении НМА согласно Инструкции по применению Плана счетов используется счет 04 «Нематериальные активы». Принятие к бухгалтерскому учету НМА отражается по дебету счета 04 в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы» по первоначальной стоимости.

Утверждена Приказом Минфина России от 31.10.2000 N 94н.

При принятии объекта к бухгалтерскому учету в качестве НМА организация должна определить срок его полезного использования (период, в течение которого компания предполагает использовать актив с целью получения экономической выгоды) исходя:

- из срока действия права организации на результат интеллектуальной деятельности (средство индивидуализации) и периода контроля над активом;

- из ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды.

На протяжении этого срока стоимость НМА погашается путем начисления амортизации (амортизацию начинают начислять с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету в качестве НМА), причем независимо от результатов деятельности организации в отчетном периоде . Согласно п. 28 ПБУ 14/2007 определение ежемесячной суммы амортизационных отчислений производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Пункт 56 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 N 34н.

Организация выбирает способ определения амортизации НМА исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от его возможной продажи. Если расчет ожидаемого поступления будущих экономических выгод от использования актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

В течение срока полезного использования НМА начисление амортизации не приостанавливается (п. 31 ПБУ 14/2007). Начисленная сумма амортизации отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство.

Если в отношении актива не представляется возможным надежно определить срок его полезного использования, объект признается НМА с неопределенным сроком полезного использования и амортизация по нему не начисляется (п. п. 23, 25 ПБУ 14/2007).

Пример 1. Предприятие промышленности приобрело по договору об отчуждении исключительного права программу для ЭВМ стоимостью 152 000 руб. Данный договор не подлежит государственной регистрации, поэтому исключительное право переходит к предприятию в момент заключения договора. В поисках лица, у которого можно было бы приобрести отвечающее требованиям предприятия программное обеспечение, была привлечена посредническая компания, стоимость услуг которой составила 5310 руб., в том числе НДС — 810 руб.

Исходя из ожидаемого срока использования программы, в течение которого предполагается получать экономические выгоды, предприятие установило срок полезного использования, равный восьми годам. Принято решение начислять амортизацию линейным способом.

В бухгалтерском учете предприятия промышленности будут сделаны следующие проводки:

В целях налогообложения прибыли исключительное право правообладателя на использование программы для ЭВМ признается НМА при соблюдении следующих условий (п. 3 ст. 257 НК РФ):

- объект интеллектуальной собственности планируется использовать в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (свыше 12 месяцев);

- объект способен приносить налогоплательщику экономические выгоды (доход);

- имеются в наличии надлежащим образом оформленные документы, подтверждающие существование самого НМА и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Списание расходов на приобретение НМА, признаваемого в соответствии с положениями гл. 25 НК РФ амортизируемым имуществом, осуществляется в зависимости от порядка их оплаты по договору на приобретение актива. Согласно п. 3 ст. 1234 ГК РФ по договору об отчуждении исключительного права приобретатель обязуется уплатить правообладателю предусмотренное договором вознаграждение, если в договоре не указано иное. В случае отсутствия в возмездном договоре об отчуждении исключительного права условия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные п. 3 ст. 424 ГК РФ , не применяются. Таким образом, порядок уплаты вознаграждения должен быть установлен договором об отчуждении исключительного права.

Согласно этому пункту, в случаях когда цена не предусмотрена возмездным договором и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно устанавливается на аналогичные товары, работы или услуги.

Расходы на приобретение амортизируемых НМА и доведение их до состояния, в котором они пригодны для использования (первоначальная стоимость), включаются в состав налоговых расходов постепенно по мере начисления амортизации. Однако есть исключение: приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности не подлежат амортизации, если по договору на приобретение этих прав оплата должна производиться периодическими платежами в течение срока действия указанного договора (пп. 8 п. 2 ст. 256 НК РФ). В этом случае периодические платежи за пользование соответствующими правами учитываются в составе прочих расходов, связанных с производством и реализацией, на основании пп. 37 п. 1 ст. 264 НК РФ. Заметим: данное исключение не распространяется на ситуацию, когда договором на отчуждение исключительного права предусмотрена рассрочка платежа. Право, приобретенное по такому договору при прочих условиях, признается НМА, по которому начисляется амортизация (Письмо УФНС по г. Москве от 11.11.2009 N 16-15/118376).

Кроме того, в состав прочих расходов, связанных с производством и реализацией, включаются расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 руб. (пп. 26 п. 1 ст. 264 НК РФ). Что касается порядка учета расходов на приобретение исключительных прав на программы для ЭВМ, величина которых составляет от 20 000 до 40 000 руб., то в отношении него на сегодняшний день существует неопределенность .

Более подробно об этом рассказано в N 10, 2011, с. 65 — 67.

Если программа для ЭВМ соответствует условиям ее признания в качестве амортизируемого НМА, по которому начисляется амортизация, на дату ввода объекта в эксплуатацию необходимо установить срок его полезного использования. В налоговом учете таким сроком является период, в течение которого объект НМА служит для выполнения целей деятельности налогоплательщика (п. 1 ст. 258 НК РФ). Согласно п. 2 данной статьи срок полезного использования объекта НМА определяется исходя:

- из срока действия патента, свидетельства или из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или применимым законодательством иностранного государства;

- из срока полезного использования НМА, обусловленного соответствующими договорами.

Если в отношении НМА невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам, но не более срока деятельности налогоплательщика. Кроме того, что касается НМА в виде исключительного права на использование программы для ЭВМ, то по нему налогоплательщику с 01.01.2011 предоставлено право самостоятельно определять срок полезного использования (единственное ограничение заключается в том, что установленный срок не должен быть менее двух лет).

Представим ситуацию: исключительное право на использование программы для ЭВМ приобретено одновременно с компьютером. В этом случае расходы, связанные с приобретением основного средства, не увеличивают стоимость НМА, а учитываются в установленном порядке (Письмо УФНС по г. Москве от 19.05.2009 N 16-15/049826). Если указанное основное средство в соответствии со ст. 256 НК РФ признается амортизируемым имуществом, его стоимость погашается путем начисления амортизации в порядке, предусмотренном ст. ст. 258 — 259.2 НК РФ.

Информацию о том, каким образом следует учитывать операции, связанные с предоставлением (получением) права использования НМА, можно найти в разд. VI ПБУ 14/2007. В п. 37 этого раздела указано: операции, связанные с предоставлением (получением) права использования результата интеллектуальной деятельности (средства индивидуализации), отражаются в бухгалтерском учете на основании лицензионных договоров, договоров коммерческой концессии и иных аналогичных договоров. Напомним, что в нашем случае заключается лицензионный договор. По такому договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности (средство индивидуализации) (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата (средства) в предусмотренных договором пределах (п. 1 ст. 1235 ГК РФ). Лицензиат вправе использовать интеллектуальную собственность только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором. Право использования, прямо не указанное в таком договоре, не считается предоставленным лицензиату. Как и договор на отчуждение исключительного права, лицензионный договор должен быть заключен в письменной форме . Кроме того, на основании п. 3 ст. 1286 ГК РФ оформление лицензионных договоров допускается путем заключения каждым пользователем с соответствующим правообладателем договора присоединения, условия которого изложены на приобретаемом экземпляре программы для ЭВМ либо упаковке этого экземпляра. Начало использования такой программы пользователем, как оно определяется данными условиями, означает согласие последнего на заключение договора.

Исключением является только договор о предоставлении права использования произведения в периодическом печатном издании, который может быть заключен в устной форме (п. 2 ст. 1286 ГК РФ).

В силу п. 39 ПБУ 14/2007 программа для ЭВМ, полученная в пользование, должна быть учтена пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Планом счетов специальный забалансовый счет на этот случай не предусмотрен, поэтому его нужно не забыть отразить в рабочем плане счетов. Это может быть, например, счет 012 «НМА, полученные в пользование по лицензионному договору».

Формирование в бухгалтерском учете расходов, возникающих в связи с получением права использования программы для ЭВМ, зависит от порядка их оплаты. В п. 5 ст. 1235 ГК РФ зафиксировано: по лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если в договоре не указано иное. В случае отсутствия в возмездном лицензионном договоре условия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные п. 3 ст. 424 ГК РФ, не применяются. Получается, действуют те же самые требования, которые установлены в отношении договора об отчуждении исключительного права. Согласно п. 4 ст. 1286 ГК РФ возмездным лицензионным договором может быть предусмотрена выплата лицензиару вознаграждения в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) либо в иной форме.

Первая ситуация: оплата предоставленного права производится в виде периодических платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные лицензионным договором. Такие платежи включаются пользователем (лицензиатом) в расходы отчетного периода.

Пример 2. Предприятие промышленности в соответствии с лицензионным договором получило право пользования программой для ЭВМ сроком на три года. Согласно этому договору лицензиару выплачивается ежемесячное вознаграждение в размере 4300 руб.

В бухгалтерском учете предприятия промышленности будут сделаны следующие проводки:

Другая ситуация: оплата производится в виде фиксированного разового платежа. Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора. Согласно п. 4 ст. 1235 ГК РФ срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права на результат интеллектуальной деятельности (средство индивидуализации). Если договором не определен срок его действия, лицензионный договор считается заключенным на пять лет.

Пример 3. Предприятие промышленности в соответствии с лицензионным договором получило право пользования программой для ЭВМ (договором не определен срок его действия). На основании этого договора лицензиару выплачивается вознаграждение в виде фиксированного разового платежа, который составляет 250 000 руб.

В бухгалтерском учете предприятия промышленности будут сделаны следующие проводки:

Компьютерные программы, на которые организация не имеет исключительных прав, в целях налогообложения прибыли, как и в бухгалтерском учете, не включаются в состав НМА. При определении налоговой базы по налогу на прибыль расходы, связанные с приобретением прав на использование программ для ЭВМ по договорам, заключенным с правообладателями (по лицензионным соглашениям), относятся к прочим расходам, связанным с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ). При признании расходов методом начисления действуют правила, установленные ст. 272 НК РФ. Согласно общей норме (п. 1) расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и иной формы их оплаты. Это может быть период, в котором расходы возникают исходя из условий сделки. Если сделка не содержит таких условий, а связь между доходами и расходами не может быть четко определена или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. При этом, если условиями договора предусмотрено получение доходов в течение более одного отчетного периода и не установлена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. Кроме того, к нашей ситуации применимы положения пп. 3 п. 7 ст. 272 НК РФ (специальная норма), в соответствии с которым датой осуществления прочих расходов в виде расходов, связанных с оплатой выполненных работ (оказанных услуг) сторонними организациями, и иных подобных расходов может быть:

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- последнее число отчетного (налогового) периода.

Основываясь на этой специальной норме, судьи делают вывод (с чем автор согласен), что затраты на приобретение права использования программного обеспечения (при оплате фиксированным разовым платежом) учитываются в целях налогообложения прибыли единовременно (причем независимо от того, установлен ли срок действия лицензионного договора). Приведем примеры.

Судьи ФАС МО (Постановление от 01.09.2011 N КА-А40/9214-11) столкнулись с такими претензиями налогового органа: общество занизило налоговую базу по налогу на прибыль в связи с единовременным отнесением к расходам, уменьшающим налоговую базу, затрат на приобретение программного обеспечения. Арбитры выяснили, что общество не приобрело исключительные права на программное обеспечение и договорами не был установлен срок использования программ для ЭВМ. По их мнению, датой осуществления указанных расходов является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов. Общество правомерно отразило расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных в составе прочих расходов, связанных с производством и реализацией, единовременно в момент их возникновения в соответствии с пп. 3 п. 7 ст. 272 НК РФ. Арбитры подчеркнули: на основании положений ст. ст. 256, 257 НК РФ затраты на создание или приобретение программного продукта не могут быть списаны единовременно лишь при приобретении исключительных прав на этот продукт, которые подлежат учету для целей налогообложения прибыли путем начисления амортизации.

ФАС СЗО в Постановлении от 09.08.2011 N А56-52065/2010 выяснил, что общество приобрело программные продукты с правом использования программного обеспечения. Договорами не предусмотрена поэтапная передача прав на спорные программные продукты, приобретение прав пользования программными продуктами является разовой сделкой, в которой установлены конкретные сроки ее исполнения (срок поставки и сроки оплаты, включая порядок расчетов, предусматривающий предоплату либо оплату после передачи программного обеспечения). Срок использования приобретенных программных продуктов для ЭВМ договорами не установлен. Судьи решили: общество при включении спорных затрат в состав расходов на основании п. 1, пп. 3 п. 7 ст. 272 НК РФ правомерно исходило из принципа признания расходов в том периоде, в котором они возникают. При этом была отклонена ссылка налоговой инспекции на то, что расходы общества на приобретение прав пользования программными продуктами для ЭВМ не могут уменьшать полученные доходы единовременно, поскольку приказом «О начислении износа на программный продукт и его дальнейшее списание» заявителем определен срок полезного использования программных продуктов. Тот факт, что общество для целей бухгалтерского учета установило срок полезного использования спорных программных продуктов, не лишает его права на единовременное включение их стоимости в состав расходов по налогу на прибыль, так как налоговая база по этому налогу определяется на основании налогового, а не бухгалтерского учета. Согласно учетной политике общества для целей налогового учета расходы на приобретение организацией программ для ЭВМ и баз данных относятся к расходам, учитываемым для целей налогообложения в момент их ввода в эксплуатацию.

В Постановлении ФАС МО от 28.12.2010 N КА-А40/15824-10 указано, что общество единовременно включило в состав налоговых расходов затраты на приобретение права пользования программным продуктом для ЭВМ, в связи с чем, по мнению налоговой инспекции, была занижена налоговая база по налогу на прибыль. Судьи выяснили: общество (заказчик) заключило договор о предоставлении консультационных услуг по оптимизации организации производства. В рамках оказания этих услуг исполнитель предоставляет заказчику лицензию на программное обеспечение HDS, срок действия и условия получения которой согласовываются сторонами в дополнительном соглашении, во исполнение которого исполнитель предоставил заявителю право пользования версией программного продукта HDS, о чем был составлен акт сдачи-приемки услуг о предоставлении активационных ключей. Вывод арбитров таков: нормы гл. 25 НК РФ не предписывают равномерно признавать расходы на приобретение программных продуктов в течение сроков, на которые предоставлены права неисключительного пользования ими.

Минфин (Письма от 02.02.2011 N 03-03-06/1/52, от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331) и УФНС по г. Москве (Письмо от 30.09.2010 N 16-15/102331@.1) придерживаются другого мнения и предлагают организациям, применяющим метод начисления, учитывать расходы на приобретение программ для ЭВМ в составе прочих расходов, связанных с производством и реализацией, в следующем порядке:

- если условиями договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик вправе самостоятельно определить период, в течение которого указанные расходы подлежат признанию в целях налогообложения прибыли, с учетом требований в отношении определения указанного срока, установленных Гражданским кодексом (речь идет о пятилетнем сроке).

В Письме от 30.12.2010 N 03-03-06/2/225 финансисты уточнили: расходы на приобретение неисключительных лицензий на программное обеспечение учитываются для целей налогообложения прибыли на дату начала использования налогоплательщиком программного обеспечения для осуществления своей деятельности, то есть с момента его внедрения в промышленную эксплуатацию. В противовес данному требованию чиновников также можно привести позицию арбитров. Положениями Налогового кодекса не предусмотрено, что расходы на приобретение прав на использование программ для ЭВМ и баз данных, а также на подготовку программного обеспечения могут быть учтены для целей налогообложения прибыли только на дату начала использования программного обеспечения (Постановление ФАС МО от 02.04.2010 N КА-А40/2846-10).

Можно ли включить вознаграждение за приобретение неисключительного права в первоначальную стоимость основного средства?

В бухгалтерском учете первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01 «Учет основных средств» ). В бухгалтерском стандарте приведен открытый перечень затрат, непосредственно связанных с приобретением, сооружением и изготовлением объектов основных средств. Согласно п. 32 Методических указаний по бухгалтерскому учету основных средств в первоначальную стоимость основных средств включаются также фактические затраты организации на их доставку и приведение в состояние, в котором они пригодны для использования. На основании этого делаем вывод: если приобретенный объект (например, компьютер) без установленной на нем программы для ЭВМ (в отношении которой получено право использования) не пригоден для использования по назначению, организация может принять решение о включении затрат на приобретение неисключительного права в первоначальную стоимость объекта основных средств.

Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Утверждены Приказом Минфина России от 13.10.2003 N 91н.

Что касается налогового учета, то в соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных Налоговым кодексом. По сути, действует тот же принцип, что и в бухгалтерском учете.

Для организации данный подход невыгоден: включение вознаграждения за приобретение права использования программы для ЭВМ в первоначальную стоимость объекта основных средств означает, что вознаграждение будет переноситься в состав расходов через механизм начисления амортизации. Кроме того, это приведет к увеличению налоговой нагрузки по налогу на имущество. Однако именно на нем настаивают налоговики в части порядка формирования налогового учета.

В Письме от 13.05.2011 N КЕ-4-3/7756 ФНС указала: материальный объект (совокупность материальных объектов) в целях налогообложения прибыли следует рассматривать как основное средство только в том случае, если он (она) способен (способна) исполнять определенную функцию, используемую в производстве или управлении организацией. Эксплуатация вычислительной техники заключается в использовании конкретных свойств материальных объектов для обеспечения потребления организацией в производстве или управлении потребительских качеств тех или иных программных продуктов (результатов интеллектуальной деятельности). С этой точки зрения при приобретении вычислительной техники и программных продуктов, по мнению налоговиков, могут возникать такие ситуации: