Грузовые автомобили относятся к амортизационным группам в зависимости от их грузоподъемности и типа. Большая их часть относится к 3 — 5 амортизационным группам.

К Третьей амортизационной группе основных средств (срок полезного использования свыше 3 и до 5 лет, Классификация основных средств, включаемых в амортизационные группы) относятся:

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.41.111)

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.42.111)

К Четвертой амортизационной группе основных средств (срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы) относятся:

Средства автотранспортные грузовые автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы) (Код ОКОФ 310.29.10.4).

К Пятой амортизационной группе основных средств (срок полезного использования свыше 7 и до 10 лет, Классификация основных средств, включаемых в амортизационные группы) относятся:

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5 т, но не более 12 т (код ОКОФ 310.29.10.41.112)

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 12 т (код ОКОФ 310.29.10.41.113)

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу свыше 3,5 т, но не более 12 т (код ОКОФ 310.29.10.42.112)

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу свыше 12 т (код ОКОФ 310.29.10.42.113)

Средства автотранспортные специального назначения автомобили-тягачи седельные (код ОКОФ 310.29.10.5)

Средства транспортные, оснащенные подъемниками с рабочими платформами (автогидроподъемники) (код ОКОФ 310.29.10.59.270)

Средства автотранспортные специального назначения прочие, не включенные в другие группировки (мусоровозы) (код ОКОФ 310.29.10.59.390)

До 01.01.2017

К 3-й амортизационной группе основных средств (срок полезного использования свыше 3 и до 5 лет, Классификация основных средств, включаемых в амортизационные группы) относятся:

Автомобили грузовые общего назначения грузоподъемностью до 0,5 т (Код ОКОФ 15 3410191)

К 5-й амортизационной группе основных средств (срок полезного использования свыше 7 и до 10 лет, Классификация основных средств, включаемых в амортизационные группы) относятся:

Автомобили грузовые общего назначения грузоподъемностью свыше 5 т (Код ОКОФ 15 3410195 — 15 3410197), а именно:

15 3410195 — Автомобили грузовые общего назначения грузоподъемностью свыше 5 до 8 т;

15 3410196 — Автомобили грузовые общего назначения свыше 8 до 15 т;

15 3410197 — Автомобили грузовые общего назначения грузоподъемностью свыше 15 т.

К 5-й амортизационной группе основных средств (срок полезного использования свыше 7 и до 10 лет, Классификация основных средств, включаемых в амортизационные группы) относятся:

Автомобили-тягачи седельные (Код ОКОФ 15 3410210 — 15 3410216), а именно:

15 3410211 — Автомобили — тягачи седельные с нагрузкой на седло до 3 т;

15 3410212 — Автомобили — тягачи седельные с нагрузкой на седло свыше 3 до 5,4 т;

15 3410213 — Автомобили — тягачи седельные с нагрузкой на седло свыше 5,4 до 7,5 т;

15 3410214 — Автомобили — тягачи седельные с нагрузкой на седло свыше 7,5 до 12 т;

15 3410215 — Автомобили — тягачи седельные с нагрузкой на седло свыше 12 до 18 т;

15 3410216 — Автомобили — тягачи седельные с нагрузкой на седло свыше 18 т.

К 4-й амортизационной группе основных средств (срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы) относятся:

Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы) (Код ОКОФ 15 3410020) кроме транспортных средств с Код ОКОФ — 15 3410191, 15 3410195 — 15 3410197, 15 3410211 — 15 3410216.

Кроме того, могут быть специализированные автомобили.

Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

Пятая амортизационная группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

источник

Как определить срок полезного использования автомобиля – таблица СПИ в бухгалтерском и налоговом учете по видам транспорта

Если транспорт компания признает основным средством, то автоматически появляется обязанность по ежемесячному начислению амортизацию.

Если транспорт компания признает основным средством, то автоматически появляется обязанность по ежемесячному начислению амортизацию.

Для правильного расчета амортизационных отчислений автомобилей необходимо знать срок полезного использования.

Порядок определения СПИ в бухгалтерском и налоговом учете отличается.

Если автомобиль принят на учет как основное средство, то организация обязана установить для него амортизационную группу в налоговом учете, в соответствии с которой будет определен срок полезного использования в целях налогообложения.

Если автомобиль принят на учет как основное средство, то организация обязана установить для него амортизационную группу в налоговом учете, в соответствии с которой будет определен срок полезного использования в целях налогообложения. Данная Классификация предусматривает 10 амортизационных групп с различными сроками службы.

Данная Классификация предусматривает 10 амортизационных групп с различными сроками службы.| Группа амортизации по Классификатору | Срок полезного использования, л. | Тип автотранспорта |

| 2 | 2-3 |

|

| 3 | 3-5 |

|

| 4 | 5-7 |

|

| 5 | 7-9 |

|

Для автомобилей легкового класса срок полезного использования отличается в зависимости от размера машины:

Для автомобилей легкового класса срок полезного использования отличается в зависимости от размера машины:

- от 7 до 9 лет (85 — 108 месяцев включительно) – большого и высшего класса с объемом двигателя от 3.5 литра;

- от 5 до 7 лет (61 – 86) – автомобили малого класса, предназначенные для инвалидов;

- от 3 до 5 лет (37 – 62) – прочие легковые машины.

Чтобы определить правильный срок полезного использования, нужно узнать объем двигателя у легкового автомобиля, далее выяснить амортизационную группу (3 или 5, для инвалидов – 4), после этого выбрать из предложенного диапазона подходящий СПИ.

Автомобиль Мерседес Бенц 350 R350 CDI 4Matic с мощностью двигателя 224 л.с. можно отнести к 3 амортизационной группе в качестве легковой машины среднего класса с объемом двигателя до 3.5 л (ОКОФ 310.29.10.2).

Для него можно выбрать в качестве срока службы любое количество месяцев из диапазона от 85 до 108.

Для автобусов срок использования отличается в зависимости от длины, области применения (городской, междугородний):

- от 7 до 9 лет (85 — 108 месяцев включительно) – прочие автобусные поезда длиной от 16.5 до 24 м ;

- от 5 до 7 лет (61 – 86) – городские автобусные поезда от 16.5 до 24 м прочие средние и большие автобусы (до 12 м), а также дальнего следования;

- от 3 до 5 лет (37 – 62) – городские и прочие автобусы малого типа до 7.5 м.

ПАЗ 32053 с бензиновым двигателем применяется для пассажирских перевозок в черте города, имеет длину 6,925 м.

Такой автобус можно отнести к 3 амортизационной группы как городской малого типа длиной до 7.5 м (ОКОФ 310.29.10.30.111).

Срок полезного использования можно выбрать из промежутка от 37 до 62 месяцев включительно.

Для правильного определения периода службы грузовиков нужно смотреть на максимальную допустимую массу по техническому паспорту, область эксплуатации:

Для правильного определения периода службы грузовиков нужно смотреть на максимальную допустимую массу по техническому паспорту, область эксплуатации:

- от 7 до 9 лет (85 — 108 месяцев включительно) – грузовики с дизельным и и бензиновым двигателем с массой от 3.5 до 12 т и свыше 12 т;

- от 5 до 7 лет (61 – 86) – грузовые авто общего назначения (сюда входят бортовые грузовики, тягачи, самосвалы, фургоны);

- от 3 до 5 лет (37 – 62) – небольшие грузовики с максимально возможной массой до 3.5 т.

- КамАЗ 6520 – это большегруз самосвал, который можно отнести к 4 амортизационной группе (ОКОФ 310.29.10.4). СПИ может быть от 61 до 86 месяцев включительно.

- Грузовая газель ГАЗ-33023, работающая на бензине, предназначенная для перевозки грузов, грузоподъемностью 1 т – включается в 3 группу амортизацию как грузовой автомобиль с бензиновым двигателем до 3.5 т (ОКОФ 310.29.10.42.111), СПИ от 37 до 62 месяцев включительно.

- Прицеп – как грузовой, так и легковой можно включить в 5 группу (ОКОФ 310.29.20.23).

Соответственно, для них может быть установлен срок использования:

- от 7 до 9 лет (85 — 108 месяцев включительно) – тягачи седельные; автогидроподъемники, мусоровозы;

- от 5 до 7 лет (61 – 86) – автокатафалки, бензовозы, лесовозы, ТС для коммунального и дорожного хозяйства, ТС аварийно-спасательных службы и полиции, ТС для перевозки газа до 1.8Мпа, нефтепродуктов;

- от 3 до 5 лет (37 – 62) – прочие спецмашины.

Как определяется срок полезного использования для нового автомобиля и средства бывшего в эксплуатации (подержанного), подробно рассказано в данном видео:

Организации обязаны принимать транспортные средства в качестве амортизируемого имущества и определять по нему срок полезного использования.

В течение этого срока компания начисляет ежемесячно амортизацию.

В налоговом учете срок можно установить в годах или месяцах в зависимости от амортизационной группы по Классификации основных средств.

В бухгалтерском учете можно выбрать тот же СПИ, что и для налогообложения, либо самостоятельно определить нужную длительность в зависимости от планируемых условий эксплуатации.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

источник

В статье будет идти речь об амортизации транспортного средства. Что это за процедура, для чего необходима, и как проводится – далее. Полная стоимость приобретенного транспортного средства сразу не списывается.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 243-19-89 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Она вычитается постепенно, в продолжение срока полезного использования. Амортизация рассчитывается как в налоговом, так и в бухгалтерском учете. Важно иметь представление о том, как правильно осуществлять амортизацию.

Амортизация автомобиля проводится с целью списать его стоимость по частям, когда они износили себя. Она считается, если – организация приобрела транспортное средство или был нанят сотрудник со своим транспортом.

Во время начисления амортизации нужно следовать правилам:

| Организация самостоятельно выбирает метод | Его необходимо указать в учетной политике |

| Способ, который был выбран | Используется в течение всего периода полезного использования объекта |

| Отчисления производятся каждый месяц | В размере 1/12 от общей суммы за год |

| Начисление начинать с месяца | Который следует после того, когда транспортное средство ввели в эксплуатацию |

| Если объект полностью самортизирован | Не нужно начислять по нему амортизацию (если автомобиль используется и дальше, то он просто списывается с баланса организации) |

| Начисление отображается | По кредиту 02 |

Необходимо определить срок службы автомобилей до полного начисления амортизации.

Способов начисления несколько:

- линейный;

- уменьшаемый остаток;

- списание пропорционально объему выполненной работы;

- ускоренный метод.

Наиболее простой – линейный. Высчитывается по легкой формуле. Рассмотрим на примере — компания приобрела транспортное средство стоимостью 500 000 рублей со сроком службы 10 лет.

500 тысяч поделить на 10, выходит 50 000. то есть каждый год стоимость автомобиля снижается на 50 тысяч рублей. Данный способ имеет недостаток – он не учитывает все затраты на автомобиль, поэтому результаты могут быть неточными.

Амортизация вычисляется в таких случаях:

- если частный предприниматель или юридическое лицо подает документацию в налоговую службу;

- при оценке страховиками реальной стоимости транспортного средства;

- при использовании личного автомобиля на работе;

- во время передачи в лизинг.

Амортизационные отчисления бывают нескольких типов – физический и моральный. Первый заключается в изменении стоимости транспортного средства в течение его использования.

На него оказывают влияние механические воздействия, природные явления и другие факторы. Причиной морального износа является появление более новых технологий.

Для определения амортизации необходимо знать его километраж. Чтобы ее рассчитать, нужно знать несколько показателей:

- стоимость всех материалов, которые ушли на поддержание автомобиля в рабочем состоянии. Данные берутся за год;

- стоимость замененной жидкости;

- сведения о стоимости масла.

Для правильности расчетов можно записывать все расходы в тетрадь. В налоговом учете сумма начисленной амортизации по транспортному средству включается в косвенные расходы.

Амортизация автомобиля – это возмещение износа транспортного средства в денежном эквиваленте. Автомобиль имеет срок полезного использования.

Как только транспорт изнашивает себя, начисляется амортизация. В процессе ее проведения устанавливается, можно ли использовать автомобиль дальше или списать его.

Сведения об амортизации дают возможность с максимальной точностью установить время и периодичность проведения осмотра автомобиля вне плана.

Также амортизация необходима для установления срока дальнейшего использования транспортного средства. При помощи этого процесса происходит возмещение финансов, которые были потрачены на покупку транспортного средства.

В соответствии с 258 статьей Налогового кодекса, срок полезного использования – период, в продолжение которого организация планирует использовать транспортное средство.

Когда транспортное средство приобретается, его необходимо зарегистрировать в государственной автоинспекции. Процедура может продлиться долго по ряду причин, например, отсутствовали бланки.

Амортизацию стоит начинать с того месяца, в котором этим транспортным средством начали пользоваться. Также разрешено амортизировать ТС, которое еще не поставлено на учет.

Срок использования устанавливается, исходя из следующих показателей:

| Периода | В течение которого планируется использовать ТС |

| Предполагаемых условий | Эксплуатации |

Прежде чем ввести автомобиль в эксплуатацию, необходимо определить срок службы легкового автомобиля для расчета амортизации.

При определении срока полезного использования автомобиля учитываются его характеристики. Они указаны в паспорте технического средства или в договоре.

Амортизация легкового автомобиля зависит от его класса. Легковые модели имеют их 5 – первые 4 зависят от объема двигателя.

Классификация:

| К первому классу относятся автомобили | Объем двигателя которых не превышает 1,2 л |

| Ко 2 | Объем до 1,8 л |

| К 3 | Не больше 3,5 л |

| К 4 классу | Объем двигателя свыше 3,5 л |

Если автомобиль 1-3 класса, то период амортизации составляет от 3 до 5 лет. У транспортных средств 4 группы – до 7 лет.

Автомобиль большого и высшего классов включены в 5 разряд, они имеют срок до 10 лет.

Как начисляется амортизация в налоговом учете в 2019 году, читайте здесь.

Для таких авто объем двигателя не важен. К 5 группе может относиться любое легковое транспортное средство – в законодательных актах критерий отнесений нет.

Сотрудники налоговой инспекции относят к этому классу автомобили с популярной маркой, высокой ценой, размерами – седан, лимузин и прочие.

В транспортных средствах отечественного производителя высший класс обозначается цифрой 5 в номере модели (она будет стоять первой).

В иномарках нет распределения по классам, поэтому при определении срока амортизации стоит полагаться на заключение от производителя.

При вычислении коэффициента амортизации берутся в учет следующие показатели:

- возраст транспортного средства;

- пробег в настоящее время;

- производитель;

- эксплуатационные условия, частота использования, климат;

- экологическая ситуация в районе использования;

- применение автомобиля – город, село или поселок.

Если транспортному средству не больше 5 лет, то формула намного проще – затраты на амортизацию будут составлять 15%-20% за год.

Когда организация приобретает транспорт и определяет его в качестве грузового, то следующий шаг – установить срок его полезного использования. При отнесении грузовика к определенной группе амортизации учитывается ряд факторов.

Классификация амортизационной группы грузовых автомобилей следующая:

| Грузоподъемность менее 0,5 т | 3 группа. Срок их использования – 3 5 лет |

| Грузоподъемность выше 0,5 т (но не больше 5 т) | 4 группа. Срок их полезного использования – до 7 лет |

| При грузоподъемности более 5 т грузовой транспорт | Относят к 5 группе со сроком использования до 10 лет |

Грузовым автомобильным транспортом являются грузовики, фургоны, тягачи, прицепы.

Лизинг автомобильного транспорта – популярная и востребованная процедура. Это наиболее удобная форма приобретения транспортного средства.

Амортизационные отчисления применимы только к субъектам финансово-хозяйственной деятельности, физических лиц они не касаются. Ускоренная амортизация дает возможность быстрее списать средства, заменить их новыми.

Лизинг имеет преимущества и недостатки. Первыми являются:

- минимальный налог на имущество;

- уменьшение базы обложения налогами;

- возможность купить объект лизинга по окончательной цене.

При определении налоговой базы основой служит остаточная стоимость. При ускоренной амортизации она будет снижаться быстрей.

При приеме автомобиля по лизингу получатель должен установить срок полезного использования. Срок может быть прописан в договоре.

В остальных случаях организация устанавливает его самостоятельно. Амортизация начинается с момента введения автомобиля в пользование.

Срок службы и гарантийный период – понятия разные, не нужно их путать. Согласно законодательству, срок службы – это период, в продолжение которого изготовитель транспортного средства обязан выполнять следующее:

- обеспечивать возможность использования авто по назначению;

- отвечать за недостатки, причиненные по его вине.

Покупатель в продолжение всего срока службы имеет право рассчитывать на следующее:

- осуществление техобслуживания транспортного средства и его ремонт;

- выдвижение требований, касающихся качества работы авто;

- компенсацию вреда.

Поскольку грузовик является рабочей категорией транспорта, то срок его службы измеряется не в годах, а в километраже.

Для увеличения срока службы необходимо:

- проходить своевременно технический осмотр;

- не перегружать транспорт;

- использовать качественные смазочные материалы;

- во время производить замену масла;

- заменять свечи, фильтры и прочие материалы;

- покупать детали высокого качества;

- проходить обслуживание в специальных центрах.

Срок службы легкового транспорта зависит от условий его использования. Эксплуатационный период может длиться до 15 лет. Иномарки могут прослужить дольше, машины отечественных производителей – не боле 8 лет.

Любое транспортное средство нуждается в расходном материале, который периодически необходимо менять. От его состояние зависит и комфорт езды, и жизнь владельца транспорта.

Чем больше проедет автомобиль, тем дольше срок его службы. Все компоненты автомобиля также имеют свой срок службы. Как только они изнашиваются, их необходимо заменять.

Генератор оказывает влияние на работу аккумулятора. Срок его службы намного меньше, чем у двигателя – около 160 000 км пробега.

На амортизатор оказывает влияние плохая дорога и быстрая езда. Как результата – деталь разрушается. В машинах отечественных производителей исправность детали может длиться в продолжение 30000 км, в иномарках – до 70000 км.

Современное транспортное средство оснащено аккумулятором. Он заряжает электрической энергией все системы автомобиля.

Как и у другой детали у аккумулятора имеется срок службы. В среднем при нормальных условиях использования срок составляет до 5 лет.

Чтобы продлить срок, необходимо выполнять следующее:

- не использовать разряженный аккумулятор;

- облегчать пуск двигателя;

- не разряжать аккумулятор во время пуска;

- проходить регулярно техобслуживание;

- отключать электрические приборы, когда автомобиль не движется.

Для охлаждения двигателя необходим радиатор. Срок его службы незначительный – не более 2 лет. Раз в год необходимо осматривать радиатор, поскольку он может износиться раньше времени.

Износ детали зависит от характера вождения. Производители утверждают, что шины могут прослужить до 10 лет. Однако меняют их раз в 5-6 лет, бывает чаще.

Про нелинейный способ начисления амортизации, читайте здесь.

Как посчитать амортизацию оборудования, смотрите здесь.

Когда устанавливается срок службы покрышек, берется во внимание величина пробега транспортного средства. У легковых автомобилей он составляет 45 000 км, у грузовых – 60 000 км.

Даже самая дорогая покрышка со временем изнашивается. Водитель должен следить за уровнем износа и вовремя менять шины. Это является залогом езды без происшествий.

Таким образом, любое транспортное средство подлежит амортизации. Срок ее устанавливается либо самостоятельно, либо берутся данные из договора. Каждая деталь автомобиля имеет свой срок службы.

Для увеличения срока существует немало способов. Главное – своевременно проходить технический осмотр транспортного средства и заменять устаревшие детали новыми.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

источник

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

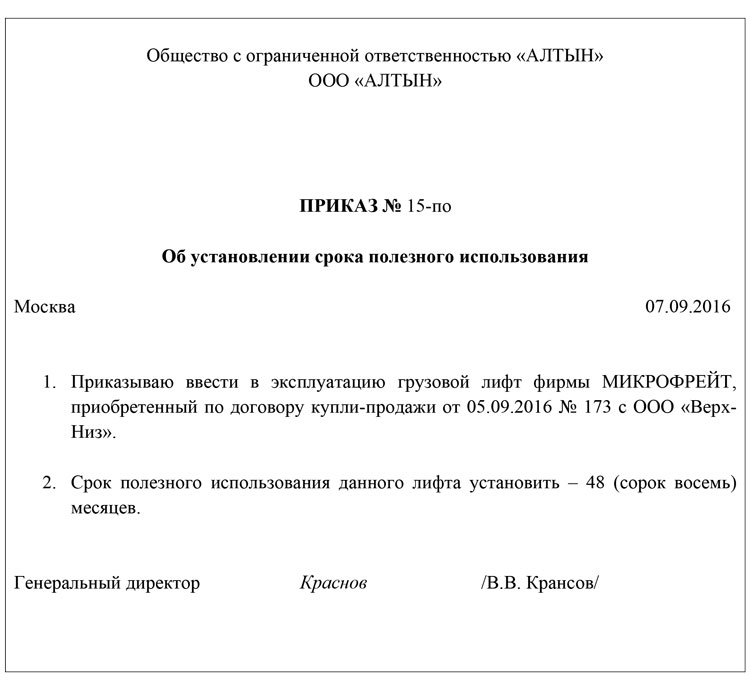

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

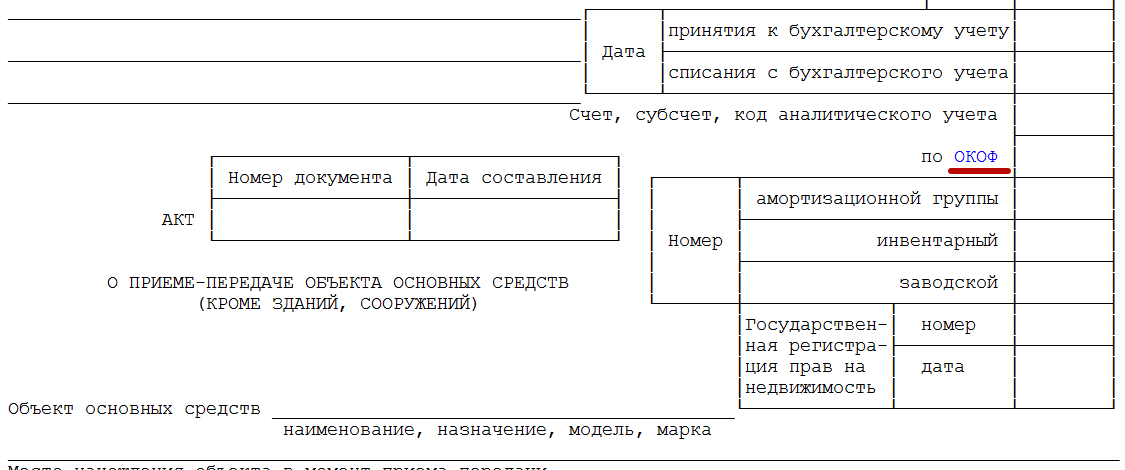

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года.

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года. Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним:узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

источник

Если транспорт состоит в реестре основных средств предприятия, то на него каждый месяц должна начисляться амортизация.

Чтобы правильно высчитать сумму амортизации, нужно сначала посчитать срок полезного использования автотранспорта (далее по тексту – СПИ) автомобиля.

СПИ машины считается тот временной промежуток, за который автомобиль будет приносить предприятию доход. СПИ в налоговом учете и бухгалтерии высчитывается по-разному.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам бесплатной консультации :

Автотранспорт может считаться основным средством (ОС) и в налоговом учете, и в бухгалтерии, если соблюдены прописанные в законодательстве критерии.

Критерии отнесения к реестру основных средств компании в налоговом учете согласно п. 1 ст. 257 Налогового кодекса Российской Федерации:

- эксплуатируется в процессе выпуска и продажи продукции, оказания услуг, осуществления работ, управления предприятием;

- стоимость объекта начинается от ста тысяч рублей.

Читайте также в нашей статье, что должно содержаться в аптечке автомобилиста.

Критерии отнесения к реестру основных средств компании в бухгалтерии в соответствии с Приказом Минфина России от 30.03.2001 №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»:

- эксплуатируется в процессе выпуска и продажи продукции, предоставления услуг, осуществления работ, управления предприятием, сдачи во временную аренду за плату;

- эксплуатируется более года;

Есть ли срок годности у автомобильного огнетушителя, узнайте здесь.

Если автотранспорт определен на балансе предприятия как ОС, то для него в налоговом учете устанавливается амортизационная группа.

С ее помощью можно вычислить СПИ автотранспорта.

В бухучете СПИ можно вычислить и без отнесения к такой группе. Он рассчитывается на основании предположительного времени и условий работы.

Предприятие должно начислять амортизацию все время службы автотранспорта до наступления его предельной степени износа и списания.

В законодательстве по бухучету нет четких временных рамок по ограничению СПИ.

Предприятие может установить СПИ по Классификатору, применяемому для налогового учета, или же установить другое его значение, руководствуясь определенными факторами.

Читайте в этой статье, как получить вычет за обучение в автошколе.

Согласно п. 20 ПБУ 6/01 факторами, влияющими на СПИ автотранспорта, являются:

- предполагаемая длительность дальнейшей эксплуатации автомобиля;

- документальное ограничение СПИ транспорта (окончание договора аренды или лизинга автотранспорта);

- условия эксплуатации транспорта: погодные условия, частота смен, территориальные особенности местности применения, и т.д.

к содержанию ↑

В Постановлении Правительства Российской Федерации от 01.01.2002 №1 «О Классификации основных средств, включаемых в амортизационные группы» можно увидеть Классификатор СПИ согласно амортизационным группам транспорта.

Все транспортные средства относятся к отдельным амортизационным группам, на номер группы влияет тип ТС, размер, мощность, сфера эксплуатации.

У всех автомобилей СПИ может варьироваться от двух до девяти лет.

Классификатор СПИ ТС можно представить в качестве следующей таблицы:

| №п/п | Амортизационная группа | СПИ, лет | Вид транспорта |

|---|---|---|---|

| 1 | 2 | от двух до трех | Грузопассажирские подъемники с платформами |

| 2 | 3 | от трех до пяти |

|

| 3 | 4 | от пяти до семи |

|

| 4 | 5 | от семи до девяти |

|

Являются ли водительские права документом, удостоверяющим личность, читайте тут.

СПИ легковых автомобилей можно определить в зависимости от габаритов и объема двигателя машины:

- от семи до девяти лет – большие автомобили объемом двигателя от 3,5 литров;

- от пяти до семи лет – небольшие машины для людей с инвалидностью;

- от трех до пяти лет – прочие легковые машины.

В качестве примера узнаем СПИ б/у автомобиля Toyota Auris 2008 года выпуска. Объем двигателя данного автомобиля – 1,6 литров.

Значит, его СПИ может составлять от трех до пяти лет.

СПИ автобусов зависит от его габаритов и области использования (городской или междугородний):

- от семи до девяти лет – прочие типы автобусов, длина которых от 16,5 до 24 метров;

- от пяти до семи лет – большие автобусы длиной до 24 метров, которые следуют в черте города и между городами;

- от трех до пяти лет – маленькие автобусы длиной до 7,5 метров.

Для примера возьмем автобус длиной 18 метров, перевозящий пассажиров между городами.

Исходя из длины и места эксплуатации можно определить, что его амортизационная группа – 4, то есть срок его эксплуатации составляет от пяти до семи лет.

Читайте в данной статье, сколько времени действительна мед. справка для получения водительского удостоверения.

СПИ у грузовиков рассчитывается исходя из грузоподъемности и области применения автомобиля:

- от семи до девяти лет – грузовики, масса груза которых составляет от 3,5 до 12 тонн, прицепы, полуприцепы;

- от пяти до семи лет – самосвалы, фургоны, спецтехника;

- от трех до пяти лет – небольшие автомобили с грузоподъемностью до 3,5 тонн.

Например, КамАЗ можно включить в группу к самосвалам.

Соответственно, его амортизационная группа – 4, то есть его СПИ находится в диапазоне от пяти до семи лет.

В зависимости от области использования спецтехника делится на следующие группы:

- от семи до девяти лет – мусоровозы, гидроподъемники;

- от пяти до семи лет – техника коммунальных служб, катафалки, машины с нефтепродуктами или газом, техника различных служб;

- от трех до пяти лет – прочие спец. автомобили.

Читайте в следующей статье об отличиях срока гарантии и эксплуатации.

Например, нужно рассчитать СПИ поливомоечной машины тротуарной.

Данный вид транспорта относится к спецтехнике коммунальных служб, то есть к 4 амортизационной группе.

Его СПИ составит от пяти до семи лет.

Законодательство позволяет установить СПИ в бухгалтерском учете соответствующий сроку, определенному в налоговом учете при использовании Классификации ОС.

Это очень удобно в применении, так как одинаковый СПИ позволяет свести к минимуму расхождения в налоговой и бухгалтерской документации.

Смотрите также в этом видео, как амортизировать купленный автомобиль:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

источник

В зависимости от срока полезного использования (СПИ) амортизируемое имущество (основные средства и нематериальные активы) распределяется по амортизационным группам (п. 1 ст. 258 НК РФ). К каким амортизационным группам относятся автотранспортные средства, расскажем в нашей консультации.

Амортизационные группы основных средств, в т.ч. автотранспорта, определяются в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В этой Классификации объекты основных средств распределены по амортизационным группам с I по X. В I амортизационную группу попадают основные средства с СПИ свыше 1 года до 2 лет включительно, а в X – основные средства, чей СПИ свыше 30 лет. Подробнее об обновленной Классификации основных средств, которая действует с 01.01.2017, мы рассказывали в нашей консультации.

Автотранспортные средства в соответствии с Классификацией основных средств отнесены к III-V амортизационным группам. Напомним, что СПИ для них устанавливается следующий:

- III – свыше 3 до 5 лет включительно;

- IV — свыше 5 до 7 лет включительно;

- V — свыше 7 до 10 лет включительно.

Приведем примеры автотранспортных средств, отнесенных к указанным группам:

| Амортизационная группа | Наименование автотранспортного средства |

|---|---|

| III | Автомобили легковые (с рабочим объемом двигателя не более 3,5л); Автобусы особо малые и малые длиной до 7,5м включительно; Автомобили грузовые с дизельным или бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5т |

| IV | Автомобили легковые малого класса для инвалидов; Автобусы городские особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автобусы дальнего следования; Автобусы средние и большие длиной до 12м включительно; Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); Автокатафалки; Автобетоновозы; Автолесовозы; Средства транспортные для коммунального хозяйства и содержания дорог |

| V | Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5л) и высшего класса; Автобусы прочие особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5т; Автомобили-тягачи седельные; Автогидроподъемники; Мусоровозы |

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

А, к примеру, по крану автомобильному амортизационная группа какая?

В ОКОФ автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп. Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно). Также в отдельных группах Классификации можно встретить и иные упоминания кранов. Так, краны грузоподъемные стрелкового типа отнесены в соответствии с Классификацией к II амортизационной группе (СПИ свыше 2 до 3 лет включительно), а деррик-краны, подъемные краны, портальные краны, самоходные или несамоходные машины, оснащенные подъемным краном, — к III амортизационной группе (СПИ свыше 3 до 5 лет включительно). Прочие машины самоходные и тележки, оснащенные подъемным краном, не включенные в другие группировки, относятся к IV амортизационной группе (СПИ свыше 5 до 7 лет включительно). Таким образом, амортизационная группа автокрана в зависимости от его вида может быть установлена из предложенных выше.

источник

Амортизация автомобильных транспортных средств используется в бухгалтерском учете, в налогообложении, а также для определения максимально возможного срока эксплуатации автомобиля и расчета стоимости технического обслуживания и ремонта транспортных средств.

С 1 января 2017 года вступили изменения в классификацию этих технически сложных товаров, принятые постановлением правительства РФ от 07.07.2016 года. О том, как определить срок полезного использования легкового или грузового автомобиля, поговорим далее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам бесплатной консультации :

—>

Сколько времени действительна медицинская справка на водительские права для водителей? Ответ узнайте прямо сейчас.

По российской классификации, которая используется в постановлениях правительства РФ, все легковые автомобили подразделяются на пять классов.

Главным критерием для отнесения легкового транспортного средства к соответствующему классу является объем его двигателя:

- 1-й класс — автомобили особо малого класса (объем двигателя до 1,2 литра);

- 2-й класс — автомобили малого класса (объем двигателя 1,2-1,8 литра);

- 3-й класс — средний класс автомобилей (объем двигателя 1,8-3,5 литров);

- 4-й класс — легковые автотранспортные средства большого класса (объем двигателя более 3,5 литров);

- 5-й класс — высший класс автомобиля, используемый в представительских целях, объем двигателя для этого класса автомобилей не имеет значения.

О том, имеется ли срок годности у автомобильного моторного масла, узнайте из нашей статьи.

По установленному классификатору основных средств, подавляющее число автомобилей в зависимости от их класса относятся к двум амортизационным группам, которыми устанавливается срок их полезного использования.

- В третью амортизационную группу отнесены автомобили особо малого, малого и среднего класса (1-й, 2-й, 3-й класс). Период полезного использования данных автомашин составляет 3-5 лет.

- В пятую амортизационную группу входят легковые автотранспортные средства большого и высшего класса. Период полезного использования — 7-10 лет.

Автомобили малого класса, используемые в качестве транспортных средств для передвижения инвалидов, являются исключением из выше приведенной классификации.

Такие машины относятся к 4-му амортизационному классу, срок их полезного использования составляет 5-7 лет.

К автомобилям высшего класса относятся транспортные средства представительского класса (класса люкс).

Для этого класса автомобилей не устанавливаются четкие критерии объема двигателя, большее значение имеют размеры машины (длина от 5 и ширина от 1,7 метров) и марка авто (премиальные автомобили марок BMW, Mercedes, Lexus и т.п.). Другими важными показателями являются:

- цена автомашины;

- форма кузова;

- быстроходность, наличие бронирования и комфортабельность.

Некоторые автомобили, подходящие по физическим показателям к категории высшего класса автомобилей, но не относящиеся к премиальным маркам, относятся к третьему или четвертому классу легковых транспортных средств.

Для отнесения их к категории высшего класса требуется специальное заключение эксперта.

В отличие от европейской классификации, где для определения класса большую роль имеет размер автомобиля, в отечественной классификации главное значение имеет объем двигателя автомобиля и его сухая масса.

В соответствии с этой классификацией, в полном названии автомобиля указывается номер, в котором отображен класс модели.

Например, в названии автомобиля ВАЗ 2114 цифра 2 отображает класс этой модели (малый или второй класс), так как этот автомобиль имеет объем двигателя в пределах 1,2-1,8 и вес от 900 до 1000 килограммов.

О том, как определить срок годности автомобильного огнетушителя, читайте здесь.

В качестве примера определения периода полезного использования автотранспортного средства можно взять любой б/у автомобиль и рассчитать срок полезного использования.

При приобретении подержанного автомобиля Ford Mondeo, объем двигателя которого составляет 2 литра, важное значение имеет возраст автомобиля и срок его ввода в эксплуатацию.

Предположим, что автомашина находилась в эксплуатации 2 года.

Так как эта модель автомобиля входит в третью группу амортизации, то для нового автомобиля срок полезного использования определен в промежутке 3-5 лет.

Вычтя возраст автомашины из установленных сроков амортизации для автомобиля такого класса, получим период оставшегося полезного использования данного транспортного средства — от 1 года до 3 лет.

Грузовые автомобили, так же как и легковые, в зависимости от их технических характеристик и типа назначения относятся к различным амортизационным группам, согласно которым определяется время их полезного использования.

Список технически сложных товаров, в том числе бытового назначения, вы найдете на нашем сайте.

В зависимости от типа грузового автомобиля и грузоподъемности, грузовые транспортные средства подразделяются на следующие амортизационные группы:

- грузовые автомобили, оснащенные бензиновыми и дизельными двигателями, грузоподъемностью до 3,5 тонн входят в третью амортизационную группу;

- в четвертую амортизационную группу входят грузовые автомобили общего назначения (самосвалы, тягачи, автомобили-фургоны, бортовые автомобили);

- в пятую амортизационную группу входят автомобили с дизельными и бензиновыми двигателями грузоподъемностью от 3,5 до 12 тонн, автомобили грузоподъемностью свыше 12 тонн, а также седельные тягачи и специализированные автомобили (автогидроподъемники, мусоровозы).

Состав амортизационных групп также был несколько изменен новым постановлением правительства.

По принятой Классификации основных средств, период полезного использования грузовых автомобилей определяется их принадлежностью к определенной амортизационной группе.

- Для третьей амортизационной группы период полезного использования ограничен сроком в 3-5 лет.

- Для четвертой амортизационной группы размер периода полезного использования ограничен сроком в 5-7 лет с момента ввода автомобиля в эксплуатацию.

- У грузовых автомобилей, относящихся к пятой группе, период полезного использования ограничен сроком в 7-10 лет.

Знание классов легковых и грузовых автомобилей, а также новых правил учета сроков полезного использования транспортных средств, пригодятся не только в бухгалтерском деле, но и частным автовладельцам.

Например, при определении размера налогообложения, страховых выплат и определения амортизации частного автомобиля, используемого в работе организаций.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

источник

- http://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-avtomobilya.html

- http://buhonline24.ru/buhgalterskij-uchet/vneoborotnye-aktivy/amortizacija/srok-amortizacii-avtomobilja.html

- http://buhguru.com/uchet-os-i-nma/srok-sluzhby-osnovnyh-sredstv.html

- http://zakonpotr.ru/srok-godnosti/poleznogo-ispolzovaniya-avtomobilya.html

- http://glavkniga.ru/situations/k504522

- http://pravapot.ru/obschee/ekspertiza/srok-poleznogo-ispolzovaniya-avtomobilya-legkovogo.html