Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Организация приобрела бывшее в употреблении основное средство (автомобиль). Продавец не передал организации документы, в которых указывается срок полезного использования автомобиля. Организация применяет линейный метод начисления амортизации в налоговом учете.

Как определить срок полезного использования в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете организация вправе самостоятельно определить срок полезного использования автомобиля, бывшего в употреблении. При этом документального подтверждения срока фактического полезного использования данного имущества предыдущим собственником не требуется.

В целях налогового учета, если организация не имеет возможности получить от предыдущего собственника документы, содержащие информацию о сроке фактической эксплуатации объекта ОС, безопаснее установить срок полезного использования в общем порядке, то есть в соответствии с Классификацией ОС.

Обоснование вывода:

Налоговый учет

На основании п. 1 ст. 256 НК РФ амортизируемым имуществом в целях налогообложения прибыли признается имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей*(1).

В соответствии с п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств (далее — ОС) служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация ОС).

При этом согласно п. 7 ст. 258 НК РФ организация, приобретающая объекты ОС, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Срок полезного использования данных ОС может быть также определен как установленный предыдущим собственником этих ОС срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования ОС у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией ОС, или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого ОС с учетом требований техники безопасности и других факторов.

В п. 12 ст. 258 НК РФ указано, что приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Таким образом, исходя из положений налогового законодательства, налогоплательщик имеет право выбрать один из вариантов определения срока полезного использования ОС, бывшего в употреблении:

1) исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС (в соответствии с п. 1 ст. 258 НК РФ);

2) исходя из срока полезного использования, устанавливаемого с учетом Классификации ОС, уменьшенного на срок фактического использования прежним владельцем (в соответствии с первым предложением п. 7 ст. 258 НК РФ);

3) исходя из срока полезного использования, установленного прежним владельцем, уменьшенного на срок фактического использования прежним владельцем (в соответствии со вторым предложением п. 7 ст. 258 НК РФ). Смотрите дополнительно постановление АС Северо-Кавказского округа от 08.05.2015 N Ф08-2247/15 по делу N А53-27549/2013.

Порядок определения срока полезного использования, применяемый организацией в отношении ОС, бывших в употреблении, закрепляется в учетной политике для целей налогообложения.

При применении второго или третьего вариантов определения срока полезного использования срок эксплуатации ОС предыдущим собственником необходимо подтвердить документально. На это указывают специалисты Минфина России от 04.05.2005 N 03-03-01-04/1/209, УФНС России по г. Москве от 29.05.2007 N 20-12/050167.2, от 24.03.2006 N 20-12/22859, УМНС России по г. Москве от 22.09.2004 N 26-12/61646).

Если документально подтвердить срок эксплуатации ОС предыдущим собственником организация не может, то она не вправе применять положения п. 7 ст. 258 НК РФ (письма Минфина России от 20.03.2013 N 03-03-06/1/8587, от 14.12.2012 N 03-03-06/1/658, от 09.10.2012 N 03-03-06/1/525). Организация в таком случае должна установить срок полезного использования в общем порядке — как для нового ОС, руководствуясь Классификацией ОС (смотрите также письма Минфина России от 18.03.2011 N 03-03-06/1/144, от 06.10.2010 N 03-03-06/2/172, от 16.07.2009 N 03-03-06/2/141).

В письме Минфина России от 23.09.2009 N 03-03-06/1/608 указано, что если организация решит реализовать свое право на уменьшение срока полезного использования имущества на количество лет (месяцев) эксплуатации предыдущим собственником, она обязана получить у предыдущего собственника данные о сроке фактической эксплуатации данного объекта ОС, а также при необходимости — и о сроке полезного использования данного объекта ОС, установленном предыдущим владельцем.

Согласно разъяснениям, данным в письмах Минфина России от 05.07.2010 N 03-03-06/1/448, УФНС России по г. Москве от 15.06.2010 N 16-15/062760@, от 07.07.2008 N 20-12/064109, при приобретении ОС организация может подтвердить срок его эксплуатации предыдущим собственником актом о приеме-передаче объекта ОС (форма N ОС-1), оформленным в установленном порядке*(2).

Однако заметим, что НК РФ не установлен конкретный перечень документов, необходимых для подтверждения срока эксплуатации ОС предыдущими собственниками.

По мнению судов, исходя из п. 1 ст. 252 НК РФ срок эксплуатации ОС предыдущими собственниками может быть подтвержден налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых бы следовало подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника. Если срок фактического использования имущества у предыдущего собственника будет подтвержден таким документом, то на основании этого документа налогоплательщик вправе уменьшить срок полезного использования приобретенного ОС (смотрите, например, постановления ФАС Северо-Западного округа от 12.11.2010 N А56-48387/2009, ФАС Северо-Кавказского округа от 15.04.2010 N А32-774/2009-33/44, ФАС Поволжского округа от 24.02.2009 N А12-12162/2008, от 05.12.2008 N А12-3509/08).

Отметим, что в письме от 03.08.2005 N 03-03-04/1/142 чиновники Минфина России пришли к выводу, что документом, подтверждающим период эксплуатации ОС у предыдущих собственников, для целей налогового учета может служить паспорт транспортного средства.

Аналогичная точка зрения представлена в постановлениях ФАС Уральского округа от 02.12.2009 N Ф09-8676/09-С2, Восьмого арбитражного апелляционного суда от 06.05.2009 N 08АП-1452/2009, Девятого арбитражного апелляционного суда от 23.06.2008 N 09АП-6698/2008.

В то же время в постановлении АС Московского округа от 14.10.2015 по делу N А40-191195/14 судьи указали на недопустимость использования ПТС в качестве подтверждения срока использования транспортного средства предыдущими собственниками для целей применения положений НК РФ, поскольку такой документ не подтверждает факт эксплуатации основных средств. ПТС никаких сведений о предыдущих собственниках и сроке эксплуатации не содержит.

Таким образом, вопрос о том, можно ли считать паспорт транспортного средства документом, подтверждающим срок эксплуатации ОС предыдущим собственником (при отсутствии иных документов), является спорным.

С учетом позиции судей, содержащейся в материалах приведенного нами выше недавнего судебного постановления АС Московского округа, полагаем, что использование организацией с целью подтверждения факта и времени эксплуатации приобретенного объекта ОС предыдущим собственником только данных паспорта этого объекта может вызвать спор с налоговыми органами.

По нашему мнению, если организация не имеет возможности получить от предыдущего собственника документы, содержащие информацию о сроке фактической эксплуатации объекта ОС, безопаснее установить срок полезного использования в общем порядке, то есть в соответствии с Классификацией ОС.

Бухгалтерский учет

Согласно п. 17 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) в общем случае стоимость объектов ОС погашается посредством начисления амортизации.

Амортизация по объектам ОС начисляется в течение срока их полезного использования, под которым понимается период, в течение которого использование объекта приносит экономические выгоды (доход) организации (п. 4 ПБУ 6/01).

В соответствии с п. 20 ПБУ 6/01, п. 59 Методических указаний по учету основных средств (утвержденных приказом Минфина России от 13.10.2003 N 91н) срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта ОС, включая объекты ОС, ранее использованные у другой организации, производится исходя из:

— ожидаемого срока использования объекта ОС в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например срока аренды).

Отметим, что Классификацию ОС организация может (но не обязана) использовать для целей бухгалтерского учета, на что специально указано в п. 1 данного документа.

Таким образом, для целей бухгалтерского учета организация вправе самостоятельно определять срок полезного использования, не опираясь ни на какие нормы, а только руководствуясь п. 20 ПБУ 6/01 (письмо Минфина России от 27.03.2006 N 03-06-01-04/77). При этом документального подтверждения срока фактического использования объекта ОС предыдущими собственниками не требуется.

Порядок определения срока полезного использования при принятии объекта ОС к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета (п. 7 ПБУ 1/2008).

Начисление амортизации производится в порядке, предусмотренном п.п. 18, 19, 21-25 ПБУ 6/01.

К сведению:

Согласно п. 5 ПБУ 6/01 активы, в отношении которых выполняются условия, предусмотренные в п. 4 этого ПБУ, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет основных средств, бывших в эксплуатации. Установление срока полезного использования;

— Энциклопедия решений. Учет приобретения основных средств, бывших в эксплуатации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Это положение применяется к объектам, введенным в эксплуатацию начиная с 1 января 2016 года (ч. 7 ст. 5 Федерального закона от 08.06.2015 N 150-ФЗ). Учет объектов, введенных в эксплуатацию до этой даты, не меняется.

*(2) С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению и могут разрабатываться организациями самостоятельно. При разработке собственных форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», информация Минфина России от 04.12.2012 N ПЗ-10/2012).

источник

Как установить срок полезного использования для объектов основных средств – требования бухгалтерского и налогового учета

Если в компанию поступило основное средство, то в целях начисления амортизации нужно установить для него срок службы.

Если в компанию поступило основное средство, то в целях начисления амортизации нужно установить для него срок службы.

Сделать это нужно в целях бухгалтерского учета, а если актив признается амортизируемым и в налоговом учете, то и для целей налогообложения.

Правильно установленный СПИ позволит рассчитать амортизацию и перенести вложенные в ОС средства в расходы, верно сформировать налоговую базу для налога на прибыль и на имущество организацией.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.| Номер группы по Классификатору | Срок полезного использования | |

| 1 | 1 … 2 | 13 … 24 |

| 2 | 2 … 3 | 25 … 36 |

| 3 | 3 … 5 | 37 … 60 |

| 4 | 5 … 7 | 61 … 84 |

| 5 | 7 … 10 | 85 … 120 |

| 6 | 10 … 15 | 121 … 180 |

| 7 | 15 … 20 | 181 … 240 |

| 8 | 20 … 25 | 241 … 300 |

| 9 | 25 … 30 | 301 … 360 |

| 10 | От 30 | От 361 |

Задача организации – правильно установить амортизационную группу для основного средства. Это позволит верно определить срок полезного использования.

Неверно выбранный период службы приведет к некорректному расчету амортизационных отчислений. Соответственно, не правильно будет рассчитан налог на прибыль.

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

- предполагаемое время эксплуатации с ожидаемой отдачей;

- планируемый износ с учетом условий применения объекта, влияющих факторов, интенсивности эксплуатации;

- предусмотренные ограничения для конкретного случая, например, при выборе СПИ для лизингового имущества таким ограничением может выступать срок лизинга.

После анализа указанных факторов в совокупности организация может выбрать необходимый срок использования.

То есть по Классификации с учетом подходящей амортизационной группы.

Однако применение Классификатора не является обязательным для организаций. Можно установить разный СПИ, однако это усложнит процесс амортизации в бухгалтерских и налоговых целях.

СПИ устанавливается организацией для амортизируемого имущества сразу при поступлении. Если объект был в эксплуатации, то время службы отражается в акте приема-передачи, на основании которого актив принимается к учету. Указанное время отнимается от полезного срока.

Изменение срока службы в процессе эксплуатации основного средства возможно в случае капитальных вложений в объект с целью улучшения его показателей, характеристик, возможностей.

Такое возможно только при модернизации, реконструкции, дооборудования. При этом капвложения относятся на увеличение первоначальной стоимости ОС, а срок службы может быть пересмотрен на усмотрение владельца.

Право пересмотра и изменения срока полезного использования закреплено как в ПБУ 6/01, так и в НК РФ.

На сколько будет увеличен период службы, решает организация, исходя из ряда факторов.

С точки зрения бухучета пересмотр СПИ в сторону увеличения возможен, если:

- улучшились производственные возможности основного средства;

-

скорректирован режим эксплуатации;

скорректирован режим эксплуатации; - изменены характеристики и параметры объекта в сторону улучшения.

скорректирован режим эксплуатации;

скорректирован режим эксплуатации;Для налогового учета в соответствии с абз.2 п.2 ст.258 НК РФ изменение и пересмотр срока возможен, но только в пределах того диапазона, который установлен для амортизационной группы объекта.

Организация не обязана увеличивать СПИ, это ее право, а не обязанность.

На практике обычно полезный срок увеличивают на то количество месяцев или лет, которые нужны для списания капитальных вложений через амортизационные отчисления.

На основании документов поставщика по таким объектам основных средств можно установленный срок уменьшить на длительность эксплуатации.

Сделать это можно как в бухгалтерских, так и налоговых целях.

Если документов, подтверждающих срок службы нет, или актив принят от физического лица, то уменьшение не допускается.

Основное средство является амортизируемым имуществом, для которого нужно установить полезное время службы и вести процесс амортизации.

Исключением являются только земельные участки, для которых амортизационные отчисления не производятся, а, значит, и СПИ устанавливать нет необходимости.

В бухучете и для налоговых целей срок определяется по разным правилам и регулируется своими нормативными актами. НК РФ устанавливает четкие правила – ориентироваться на амортизационную группу в соответствии с утвержденным Классификатором.

ПБУ 6/01 дает лишь рекомендации, что нужно учесть при определении СПИ, не вгоняя организацию в строгие рамки.

На практике удобно установить одинаковое время службы, как в налоговых, так и бухгалтерских целях – по амортизационной группе и Классификации основных средств.

Выбранный срок нужно указать в инвентарной карточке объекта ОС-6.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

источник

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к объектам, бывшим в употреблении (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

— перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

— восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

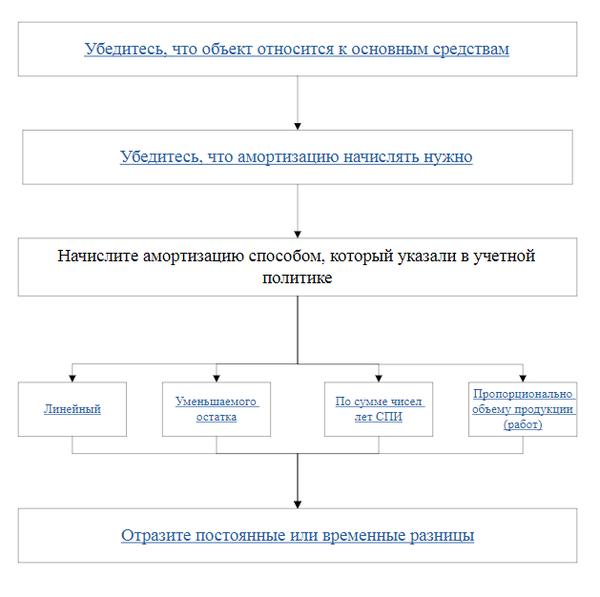

Нормой п.18 ПБУ 6/01 предусмотрены 4 способа начисления амортизации для целей бухгалтерского учета:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему выпущенной продукции.

Организация в учетной политике для целей бухгалтерского учета закрепляет способ начисления амортизации в отношении основных средств (или групп однородных объектов). При этом в п.18 ПБУ 6/01 указано, что установленный для группы однородных объектов способ начисления амортизации применяется на протяжении всего срока полезного использования этих объектов, то есть по уже используемым однородным основным средствам метод начисления амортизации изменению не подлежит. Однако ни ПБУ 6/01, ни Методические указания № 91н не содержат определения понятия групп однородных объектов и принципов их формирования.

Некоторые организации берут за основу группировку имущественных объектов по Классификации ОС. Однако такой вариант распределения недостаточно корректен, поскольку не отвечает принципу однородности основных средств.

Чиновники финансового ведомства в своих письмах от 12.01.2006 г. № 07-05-06/2, от 01.02.2006 г. № 07-05-06/20 советуют формировать группы однородных объектов исходя из признаков назначения этих объектов. Так организация при группировке однородных объектов может руководствоваться п.44 Методических указаний № 91н, где в качестве примера приведены такие группы, как здания, сооружения, транспортные средства и пр. Положения по формированию групп однородных объектов должны быть прописаны в учетной политике.

Согласно п.8 и п.9 ПБУ 1/2008 способы ведения бухгалтерского учета, в т. ч. и способы начисления амортизации по основным средствам, подлежат применению с 1-го января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (приказа, распоряжения и др.).

Независимо от того, какой способов начисления амортизации выбрала организация, она должна в течение отчетного года ежемесячно начислять амортизационные отчисления в размере 1/12 годовой суммы по каждому объекту основных средств (п.19 ПБУ 6/01). При этом годовая сумма рассчитывается по определенной формуле в зависимости от способа начисления амортизации. Это правило распространяется и на основные средства, которые используются организациями сезонно в силу особенностей производства. (Исключением является способ списания пропорционально объему выпущенной продукции, где рассчитывается месячный показатель амортизации по заданной формуле.)

Если объект основных средств принят к бухгалтерскому учету в течение отчетного года, то годовая сумма амортизационных отчислений представляет собой сумму, определенную с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности (п. 55 Методических указаний № 91н).

Линейный способ является основным и наиболее применяемым. Годовая сумма амортизации определяется исходя из первоначальной (восстановительной – в случае проведения переоценки) стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования (п. 19 ПБУ 6/01, п. 54 Методических указаний № 91н).

Порядок расчета амортизационных отчислений:

- На = 100% : Спи,

- Агод = Пс х На,

- Амес = Агод : 12,

- Агод – годовая сумма амортизации;

- Амес – месячная сумма амортизации;

- Пс – первоначальная (восстановительная) стоимость основного средства;

- На – норма амортизации;

- Спи – срок полезного использования основного средства.

Ниже на графиках представлена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) при условии, что основное средство амортизируется линейным способом.

Рис.1. Графики при линейном способе амортизации: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

ООО «Канцелярия» приобрело складское помещение под готовую продукцию. Первоначальная стоимость основного средства составила 3 000 000 руб. Решением руководителя был установлен срок полезного использования объекта – 25 лет. В соответствии с учетной политикой Общества для целей бухгалтерского учета начисление амортизации по всем основным средствам производится линейным способом.

Расчет амортизационных отчислений:

- Норма амортизации(На): 4% (= 100% : 25 лет);

- Годовая сумма амортизации (Агод): 120 000 руб. (= 3 000 000 руб. х 4%);

- Месячная сумма амортизации (Амес): 10 000 руб. (= 120 000 руб. : 12 мес.).

Если эффективность использования основных средств снижается с каждым годом, то организация вправе применять для начисления амортизации способ уменьшаемого остатка. Однако стоит учитывать, как применение данного метода отразиться на величине налога на имущество и себестоимости выпускаемой продукции (выполняемых работ, оказываемых услуг).

Годовая сумма амортизации определяется исходя из остаточной стоимости основного средства и нормы амортизации, которую рассчитывают на основании срока полезного использования, а также коэффициента ускорения не выше 3-х (п.19 ПБУ 6/01). Конкретная величина коэффициента устанавливается организацией. Решение должно быть закреплено в учетной политике для целей бухгалтерского учета.

Согласно норме п.54 Методических указаний № 91н могут применяться следующие коэффициенты ускорения:

— коэффициент 2 – субъектами малого предпринимательства;

— коэффициент 3 (в соответствии с условиями договора) – в отношении движимого имущества, являющегося объектом финансового лизинга и относящегося к активной части основных средств.

Здесь возникает вопрос, можно ли использовать ускоренную амортизацию в отношении любых основных средств, амортизируемых способом уменьшаемого остатка, руководствуясь п.19 ПБУ 6/01?

Суды отмечают (Постановление ВАС РФ от 05.07.2011 г. № 2346/11, Постановление ФАС ЗСО от 03.06.2014 г. № А27-8854/2013), что нормативные акты ПБУ 6/01 и Методические указания № 91н должны применяться во взаимосвязи. Поэтому, организации не имеют право произвольно устанавливать коэффициент ускорения к любым основным средствам и должны учитывать условия, при которых наступает право на применение ускоренной амортизации.

Порядок расчета амортизационных отчислений:

- На = 100% : Спи,

- Агод = Ос х На х Куск,

- Амес = Агод. : 12,

- Агод – годовая сумма амортизации,

- Амес – месячная сумма амортизации,

- Ос – остаточная стоимость основного средства на начало отчетного года;

- На – норма амортизации;

- Спи – срок полезного использования основного средства;

- Куск – коэффициент ускорения.

Ниже графически отображена динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) в случае амортизации основного средства способом уменьшаемого остатка.

Рис.2. Графики при способе уменьшаемого остатка: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

АО «ТД Картон» приобрело электропогрузчик. Его первоначальная стоимость составила 300 000 руб. Срок полезного использования – 5 лет. В соответствии с учетной политикой АО «ТД Картон» для целей бухгалтерского учета данная группа объектов основных средств амортизируется способом уменьшаемого остатка.

- Норма амортизации (На): 20% (100% : 5 лет).

Расчет показателей годовой (Агод) и месячной (Амес) суммы амортизации представлен в таблице ниже.

| Год | Остаточная стоимость на начало года, руб. | Норма амортизации (с учетом коэффициента ускорения), % | Годовая сумма амортизации, руб. (гр.2 х гр.3) | Месячная сумма амортизации, руб. (гр.4 : 12 мес.) | Остаточная стоимость на конец года, руб. (гр.2 – гр.4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 300 000 | 20 | 60 000 | 5 000 | 240 000 |

| 2-й | 240 000 | 20 | 48 000 | 4 000 | 192 000 |

| 3-й | 192 000 | 20 | 38 400 | 3 200 | 153 600 |

| 4-й | 153 600 | 20 | 30 720 | 2 560 | 122 880 |

| 5-й | 122 880 | 20 | 24 576 | 2 048 | 98 304 |

Как видно из расчетной таблицы часть стоимости основного средства (98 304 руб. или 32,77%) по истечении срока полезного использования осталась недоамортизированной. На затраты было перенесено 201 696 руб. или 67,23%. Но п.22 ПБУ 6/01 предусмотрено, что амортизация должна начислять до полного погашения стоимости объекта основных средств (либо его списания с бухгалтерского учета), а что делать с недоамортизированной стоимостью имущества в нормативных документах не сказано.

В данной ситуации следует руководствоваться нормой п.7 ПБУ 1/2008, которая гласит: если по конкретному вопросу нормативными актами не установлены способы ведения бухгалтерского учета, то организация сама разрабатывает соответствующие способы при формировании учетной политики, опираясь на ПБУ 1/2008, иные положения по бухгалтерскому учету, а также МСФО.

Следовательно, при использовании способа уменьшаемого остатка для начисления амортизации порядок списания непогашенной стоимости объекта основных средств после окончания срока полезного использования организация определяет самостоятельно и закрепляет его в учетной политике. Вариантов для примера здесь может быть несколько. Для демонстрации их реализации на практике воспользуемся данными примера 2.

Вариант 1. В последнем месяце срока полезного использования основного средства амортизацию начисляют в сумме, равной остаточной стоимости объекта на эту дату. В нашем случае амортизация за последний 5-й год срока полезного использования объекта основных средств – электропогрузчика будет начисляться в следующих размерах:

1. ежемесячно на протяжении 11 мес.:

• Расчет: 24 576 руб. : 12 мес. = 2 048 руб.

2. в последнем месяце:

• Расчет: 2 048 руб. + 98 304 руб. = 100 352 руб.

Вариант 2. Остаточная стоимость основного средства на начало последнего года срока полезного использования списывается равномерно в течение 12 месяцев. В нашем случае сумма ежемесячных амортизационных отчислений за последний 5-й год срока полезного использования объекта основных средств – электропогрузчика составит:

- 122 880 руб. : 12 мес. = 10 240 руб.

При начислении амортизации по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной (восстановительной – в случае проведения переоценки) стоимости и соотношения числа лет до окончания срока полезного использования (в числителе) и суммы чисел лет срока полезного использования (в знаменателе).

Порядок расчета амортизационных отчислений:

- Агод = Пс x (ЧЛспи / СЧЛспи),

- Амес = Агод : 12,

- Агод – годовая сумма амортизации;

- Амес – месячная сумма амортизации;

- Пс – первоначальная (восстановительная) стоимость основного средства;

- ЧЛспи – число лет срока полезного использования;

- СЧЛспи – сумма чисел лет срока полезного использования.

На графике наглядно видна динамика годовой суммы амортизации, остаточной стоимости и амортизационного фонда (накопленной амортизации) при списании стоимости основного средства по сумме чисел лет срока полезного использования.

Рис.3. Графики при способе списания стоимости по сумме чисел лет срока полезного использования: (1) годовой амортизации; (2) остаточной стоимости; (3) амортизационного фонда

ООО «СтройДор» приобрело корчеватель. Первоначальная стоимость машины составила 600 000 руб. Решением руководителя был установлен срок полезного использования – 5 лет. Учетной политикой организации для целей бухгалтерского учета установлено, что списание стоимости основных средств данной группы производится способом по сумме чисел лет срока полезного использования.

- Сумма чисел лет срока полезного использования (СЧЛспи) равна 15 (= 1+2+3+4+5).

Расчет амортизационных отчислений (годовых и месячных сумм) представлен в таблице ниже.

| Год | Первоначальная стоимость, руб. | Остаточная стоимость на начало года, руб. | Годовое соотношение | Годовая сумма амортизации, руб. (гр.2 х гр.4) | Месячная сумма амортизации, руб. (гр.5 : 12 мес.) | Остаточная стоимость на конец года, руб. (гр.3 – гр.5) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1-й | 600 000 | 600 000 | 5/15 | 200 000 | 16 666,67 | 400 000 |

| 2-й | 600 000 | 400 000 | 4/15 | 160 000 | 13 333,33 | 240 000 |

| 3-й | 600 000 | 240 000 | 3/15 | 120 000 | 10 000 | 120 000 |

| 4-й | 600 000 | 120 000 | 2/15 | 80 000 | 6 666,67 | 40 000 |

| 5-й | 600 000 | 40 000 | 1/15 | 40 000 | 3 333,33 |

Способ списания пропорционально объему продукции (работ) применяется довольно редко и в основном в тех случаях, когда приобретенное основное средство рассчитано на выполнение определенного, ограниченного объема работ за весь срок полезного использования объекта.

В основе данного способа лежит не срок полезного использования, а объем продукции (работ), который предполагается выпустить (выполнить) посредством использования основного средства.

Сумма амортизации рассчитывается ежемесячно как произведение фактического объема выпущенной продукции (выполненных работ) в отчетном периоде (данном месяце) в натуральных величинах и соотношения первоначальной стоимости основного средства и предполагаемого объема выпуска продукции (выполнения работ) за весь срок использования объекта.

Порядок расчета амортизационных отчислений:

- Амес – месячная сумма амортизации;

- Пс – первоначальная стоимость основного средства;

- ОВф – фактический объем выпуска продукции (выполнения работ) в отчетном месяце;

- ОВп – предполагаемый объем выпуска продукции (выполнения работ) за весь период использования объекта основных средств.

Компания ООО «Метиз» приобрела станок для производства метизов за 600 000 руб. В паспорте на данный станок указано, что он рассчитан на производство 300 000 деталей. В соответствии с учетной политикой Общества для целей бухгалтерского учета амортизация по данному оборудованию должна начисляться пропорционально объему продукции. Использование объекта для производства за пределами установленного объема ведет к снижению качества выпускаемой продукции и невозможности ее использования по назначению.

Организация начала использовать станок и выпустила:

- 1-й месяц — 5 000 деталей;

- 2-й месяц — 4 000 деталей;

- 3-й месяц — 6 000 деталей;

- 4-й месяц — 5 000 деталей;

- 5-й месяц — 3 000 деталей;

- и т.д.

В таблице представлен расчет амортизационных отчислений по станку.

| Месяц | Первоначальная стоимость, руб. | Фактический (месячный) объем выпуска продукции, кол. | Предполагаемый объем выпуска продукции, кол. | Месячная сумма амортизации, руб. (гр.3 х гр.2 : гр.4) | Остаточная стоимость на конец месяца, руб. (гр.2 – гр.5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 600 000 | 5 000 | 300 000 | 10 000 | 590 000 |

| 2-й | 600 000 | 4 000 | 300 000 | 8 000 | 582 000 |

| 3-й | 600 000 | 6 000 | 300 000 | 12 000 | 570 000 |

| 4-й | 600 000 | 5 000 | 300 000 | 10 000 | 560 000 |

| 5-й | 600 000 | 3 000 | 300 000 | 6 000 | 554 000 |

| . | . | . | . | . | . |

Организация будет амортизировать станок, пока его стоимость не будет погашена.

На балансе некоторых организаций до сих пор могут числиться основные средства, введенные в эксплуатацию до 01.01.1998 г. С чем связана эта дата?

Дело в том, что с 1 января 1998 г. вступило в силу новое Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 (утв. Приказом Минфина России от 03.09.1997 г. № 65н). Данным документом были установлены 4 новых способа начисления амортизации, которые должны применяться к вновь вводимым объектам основных средств (Эти способы описаны выше и используются в настоящее время в соответствии с п.18 ПБУ 6/01).

Те же активы, которые начали использоваться до конца 1997 г. и ранее, продолжают амортизировать по старому порядку в течение нормативного (или фактического) срока их службы по Единым нормам амортизационных отчислений на полное восстановление основных фондов народного хозяйства (утв. Постановлением Совета Министров СССР от 22.10.1990 г. № 1072).

Основные средства изнашиваются и обновляются не единовременно. Это процесс постепенный. Но какие-то объекты будут амортизироваться быстрее, какие-то медленнее – это зависит от амортизационной политики предприятия, одна из главных задач которой заключается в подборе оптимальных способов начисления амортизации и для целей бухгалтерского и для целей налогового учета. При этом чем следует руководствоваться в решении поставленной задачи?

К примеру, в западных странах организации при выборе того или иного способа начисления амортизации ориентируются на принцип соответствия доходов и затрат. Смысл состоит в следующем.

Если в результате использования объекта основных средств на протяжении всего СПИ компания получает равномерный доход, то предпочтение отдается линейному способу.

Если доход от эксплуатации имущества больше в начале срока полезного использования, а ближе к его концу увеличиваются расходы на ремонт, то лучше применять ускоренные способы амортизации (способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования). При начислении амортизации этими способами большая часть стоимости основных средств переносится на себестоимость продукции (работ, услуг) в первые годы их эксплуатации.

Когда доход организации зависит от фактического выпуска продукции, целесообразней выбрать способ списания стоимости пропорционально объему выпущенной продукции. Этот способ является самым точным в плане соотнесения доходов и расходов. Если объем выпускаемой продукции растет, то увеличиваются расходы организации на амортизацию имущества. Когда объемы производства падают, соответственно снижаются и суммы амортизации. При простое оборудования амортизацию не надо начислять вовсе. Существенный недостаток такого способа – это его трудоемкость.

Российская практика показывает, что большинство отечественных организаций в своем выборе нацелены на сближение бухгалтерского и налогового учета, поэтому обычно все основные средства амортизируют линейным способом.

Для обобщения информации о начисленной амортизации используется пассивный счет 02 «Амортизация основных средств». По кредиту счета 02 в корреспонденции со счетами учета затрат на производство (расходов на продажу) отражается сумма начисленных амортизационных отчислений. При этом в учете делается следующая проводка:

Дебет 20 (23, 25, 44) – Кредит 02

– отражено начисление амортизации по основным средствам, которые используются в производстве продукции, при выполнении работ и оказании услуг.

Если организация (не строительная) осуществляет капитальные вложения (строительство, модернизацию, реконструкцию) с использованием основных средств, то в учете она сделает такую запись:

Дебет 08.3 – Кредит 02

– отражено начисление амортизации по основным средствам, которые задействованы в капитальных работах.

Если основное средство применяется в обслуживающих производствах и хозяйствах, то начисленная амортизация отражается так:

Дебет 29 – Кредит 02

– отражено начисление амортизации по основным средствам, занятым в обслуживающих производствах и хозяйствах.

Начисленная амортизация по основным средствам, которые используются для нужд управления (т.е. не связаны с основным производственным процессом), относится на счет 26:

Дебет 26 – Кредит 02

– отражено начисление амортизации по основным средствам, которые используются для управленческих целей.

Аналитический учет по счету 02 ведется по инвентарным объектам.

Организация ООО «Топливные системы» в декабре приобрела для работника IT-отдела компьютер. Его первоначальная стоимость составила 53 100 руб., в т. ч. НДС (18%) – 8 100 руб. В этом же месяце объект был введен в эксплуатацию в качестве основного средства. На основании учетной политики Общества для целей бухгалтерского учета срок полезного использования компьютера был установлен в соответствии с Классификацией основных средств продолжительностью 2,5 года (2-я амортизационная группа); способ начисления амортизации линейный.

Поступление компьютера бухгалтер ООО «Топливные системы» отразит следующими проводками.

| № п/п | Содержание операции | Дебет | Кредит | Сумма, руб. |

| Декабрь | ||||

| 1 | Отражена стоимость приобретенного компьютера (без НДС) | 08-4 | 60 | 45 000 |

| 2 | Учтена сумма «входного» НДС по поступившему объекту | 19 | 60 | 8 100 |

| 3 | Объект принят к бухгалтерскому учету в качестве основного средства по первоначальной стоимости и введен в эксплуатацию | 01 | 08-4 | 45 000 |

| 4 | Предъявлена к вычету сумма «входного» НДС по поступившему объекту | 68 | 19 | 8 100 |

В бухгалтерском учете организация начнет амортизировать объект с января (п. 21 ПБУ 6/01). Расчет амортизационных отчислений по компьютеру:

- На = 100% : Спи = 100% : 2,5 г. = 40%,

- Агод = Пс х На = 45 000 руб. х 40% = 18 000 руб.,

- Амес = Агод : 12 мес. = 18 000 руб. : 12 мес. = 1 500 руб.

источник

Срок полезного использования ОС применяют при начислении амортизации. Ошибочный срок искажает ежемесячные расходы и базу по налогу на прибыль. В статье – актуальные правила расчета СПИ, бесплатные справочники и полезные ссылки.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Подробнее о программе ⟶

Без проблем амортизировать имущество помогут следующие документы (их можно скачать):

Затраты на покупку, создание или иное получение основных средств, как правило, учитываются для целей налогообложения путем амортизации, то есть ежемесячного списания определенной доли от общей суммы затрат на ОС в течение срока полезного использования объектов, или СПИ. Этот срок определяют по разным формулам в бухгалтерском и в налоговом учете. В формулах применяются различные единицы изменения: для бухгалтерских целей длительность периода устанавливается в годах, так как норма амортизации определяется в расчете на год, а для целей налогообложения – в месяцах, поскольку норма амортизации в налоговом учете определяется в расчете на месяц.

Расчет амортизации сам по себе достаточно трудоемкий, но задача значительно усложняется, если у фирмы много амортизируемого имущества с различными сроками полезного использования объектов. В такой ситуации удобнее считать амортизацию автоматически – в программе БухСофт.

Программа БухСофт автоматически устанавливает срок полезного использования любых основных средств, рассчитывает по ним амортизацию и делает проводки по ее начислению. Рассчитайте норму амортизации бесплатно:

На сегодняшний день сохраняется возможность максимально сблизить правила и суммы списания стоимости ОС в бухгалтерском и в налоговом учете. Для этого нужно установить по основным средствам линейный амортизационный способ. Тогда, несмотря на различие в формулах, разниц по ПБУ 18/02 при учете ОС возникать не будет.

К амортизируемым основным средствам относится имущество, которое:

- превышает по цене стоимостной лимит в налоговом и в бухгалтерском учете;

- не планируется к перепродаже;

- предназначено для предпринимательской деятельности по получению прибыли – например, в производстве, для управления бизнесом, передачи в аренду и т.д.

Срок полезного использования – это планируемый период времени, в течение которого объект будет служить для цели предпринимательской деятельности. Этот период определяют при вводе имущества в эксплуатацию и в дальнейшем меняют только в исключительных случаях.

Применение сроков полезного использования объектов смотрите на схемах.

- Схема действий для налогового учета:

- Схема действий для бухгалтерского учета:

Некоторое имущество амортизировать нельзя из-за прямого запрета в Налоговом кодексе. К нему относятся:

- Природные объекты.

- Земельные участки.

- Незавершенные строительством объекты.

- Имущество некоммерческих и бюджетных юрлиц, не используемое для предпринимательства.

- Купленные произведения искусства.

- Купленные печатные издания.

- Объекты, полученные в рамках безвозмездной помощи.

- Основные средства, по которым применен инвестиционный вычет.

- Инфраструктурные объекты, созданные за счет целевого или бюджетного финансирования и т.д.

Пример 1

ООО «Символ» имеет в собственности земельный участок с построенным на нем офисным зданием. Сотрудники офиса используют такие основные средства, как мебель, лифт, холодильник и печатные книги.

Бухгалтер «Символа» помесячно списывает на расходы амортизацию по зданию, мебели, лифту и холодильнику, а участок земли и книги не амортизирует.

По правилам Налогового кодекса срок полезного использования, основных средств, нужно определять:

- или по Классификации по постановлению Правительства РФ от 01.01.2002 № 1;

- или по паспорту изготовителя и иным техническим документам.

Классификация содержит список видов основных средств с разбивкой по амортизационным группам и предполагаемым СПИ. Читайте об этом в таблице 1.

| № п/п | Группа амортизации ОС | Длительность эксплуатации ОС |

| 1. | Первая | от года до двух лет |

| 2. | Вторая | от более чем двух лет до трех лет |

| 3. | Третья | от более чем трех лет до пяти лет |

| 4. | Четвертая | от более чем пяти лет до семи лет |

| 5. | Пятая | от более чем семи лет до десяти лет |

| 6. | Шестая | от более чем десяти лет до пятнадцати лет |

| 7. | Седьмая | от более чем пятнадцати лет до двадцати лет |

| 8. | Восьмая | от более чем двадцати лет до двадцати пяти лет |

| 9. | Девятая | от более чем двадцати пяти лет до тридцати лет |

| 10. | Десятая | более чем тридцать лет |

Для каждой группы объектов в Классификации приведены коды Общероссийского классификатора основных фондов (ОКОФ). Если код ОКОФ есть в Классификации, то основное средство, соответствующее этому коду, можно амортизировать в течение срока полезного использования группы, к которой относится объект по Классификации.

Пример 2

ООО «Символ» вводит в эксплуатацию лифт в построенном офисном здании. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Лифты указаны в составе подъемно-транспортного оборудования по коду ОКОФ 330.28.22.1 в третьей группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем трех лет до пяти лет включительно. Этот период может включать от 37 до 60 месяцев.

Аналогично нужно действовать при установлении срока полезного использования 2019 для транспорта.

Пример 3

ООО «Символ» пробрело легковую автомашину с объемом двигателя более 3,5 л. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Автомашины легковые с таким объемом двигателя указаны в составе транспортных средств по коду ОКОФ 310.29.10.24 в пятой группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем семи лет до десяти лет включительно. Этот период может включать от 85 до 120 месяцев.

Также можно определить срок полезного использования основных средств, вводимых в эксплуатацию, непосредственно по классификатору ОКОФ. Для этого бухгалтеру нужно действовать по следующему алгоритму.

Шаг 1. Найти в ОКОФ код для объекта.

Коды для всех видов имущества приведены в первой графе таблицы классификатора ОКОФ.

Пример 4

Организация ООО «Символ» построила здания овощехранилища и начинает его эксплуатацию. Бухгалтер «Символа» нашел в ОКОФ код для зданий — 210.00.00.00.000.

Шаг 2. Найти код объекта из ОКОФ в Классификации основных средств.

Кодировки ОКОФ приведены в первой графе таблицы в Классификации.

Шаг 3. Определить, к какой группе амортизации относится код объекта из ОКОФ в Классификации.

Пример 5

Продолжим пример 4. В Классификации код 210.00.00.00.000 приведен для зданий, относящихся к четвертой, пятой, седьмой, восьмой, девятой и десятой группам амортизации. Из них овощехранилища под кодом ОКОФ 210.00.00.00.000 названы в девятой группе амортизации со сроком эксплуатации от более чем двадцати пяти лет до тридцати лет.

Шаг 4. Утвердить срок полезного использования объекта.

Так как для каждой группы амортизации срок полезного использования установлен в виде временного промежутка, утвердить конкретную длительность эксплуатации нужно специальным приказом руководителя. Типовой формы такого приказа нет, он может иметь следующее содержание:

Пример 6

Продолжим пример 5. Руководитель «Символа» определил для овощехранилища период эксплуатации максимальной длительностью, разрешенной для девятой группы — тридцать лет. В таком случае помесячные амортизационные расходы не будут завышены, а остаточная стоимость овощехранилища для расчета налога на имущество не будет занижена. В результате налоговые риски «Символа» минимизируются.

Эту длительность для овощехранилища «Символ» зафиксировал приказом руководителя.

Если код ОКОФ по имущественному объекту в Классификации не указан, то определить длительность эксплуатации нужно с помощью технической документации на объект или на основании рекомендаций его изготовителя. Чаще всего используют:

- гарантийный период;

- период, обозначенный в паспорте на объект.

В новой редакции Классификации с 2017 года изменены перечни амортизируемого имущества и коды ОКОФ для этого имущества. В связи с чем возникали вопросы, что делать со сроком полезного использования основных средств, поставленных на учет до и после 2017 года. Подробнее об этом читайте в таблице 2.

Таблица 2. Срок полезного использования объектов, введенных до 2017 года

| Когда имущество введено в эксплуатацию | Особенность ситуации | Действия бухгалтера в связи с изменением Классификации |

| До 2017 года | В новой редакции Классификации та же группа амортизации для объекта | Не пересматривать срок эксплуатации и амортизационную группу для основного средства |

| В новой редакции Классификации другая группа амортизации для объекта | ||

| С 1 января 2017 года и позднее | Код объекта остался в новой редакции Классификации | Определить срок эксплуатации и амортизационную группу по новой редакции Классификации по вышеприведенному алгоритму |

| Кода объекта нет в новой редакции Классификации | Установить срок использования на основании рекомендаций производителя |

Соотнести прежние и новые коды объекта по ОКОФ можно с помощью переходных ключей из приказа Росстандарта от 21.04.2016 № 458. Например, в таблице прямого переходного ключа информация представлена так:

- в первых двух графах приведены коды и названия основных средств по старому ОКОФ

- в двух следующих графах – коды и названия имущества по новому ОКОФ.

Пример 7

До 2017 года в прежнем ОКОФ для шкафов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных шкафов применялся код 16 3612430 «Шкафы для административных помещений».

С 2017 года в новом ОКОФ нет кодировок для обычных шкафов, но есть коды специализированных объектов:

- 330.28.93.15.127 «Шкафы пекарские»,

- 330.28.93.15.128 «Шкафы жарочные»;

- 330.28.25.13.111 «Шкафы холодильные».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612430 «Шкафы для административных помещений» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного шкафа, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

Пример 8

До 2017 года в прежнем ОКОФ для столов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных столов применялся код 16 3612421.

С 2017 года в новом ОКОФ нет кодировок для обычных столов, но есть коды специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»,

- 330.28.93.15.132 «Столы тепловые».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612421 «Столы рабочие (письменные)» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного стола, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

С 2017 года определять в бухучете длительность эксплуатации амортизируемых объектов по Классификации запрещено. Теперь при вводе объекта в эксплуатацию комиссия устанавливает срок полезного использования объекта основных средств по правилам ПБУ 6/01, а именно – исходя из:

- планируемой продолжительности применения объекта в предпринимательстве;

- длительности периода до того, как объект придет в негодность – износится физически, морально и т.д.;

- внешних ограничений по длительности эксплуатации — например, по сроку договора аренды объекта.

Пример 9

ООО «Символ» купило легковую автомашину для представительских целей и планирует ее эксплуатацию в течение пяти лет. Приказом директора «Символа» СПИ объекта для бухгалтерских целей установлен равным пяти годам.

Если продолжительность эксплуатации основного средства будет различаться для бухучета и для налогообложения, то фирме придется отражать временные разницы.

Пример 10

Продолжим примеры 3 и 9. Из них следует, что СПИ автомашины различается:

- в налоговом учете — от более чем семи лет до десяти лет включительно;

- бухгалтерском учете – пять лет.

В результате помесячная бухгалтерская амортизация будет превышать налоговые амортизационные отчисления. Из-за различия в сумме расходов бухгалтер «Символа» будет фиксировать временные разницы.

Чтобы упростить учет, лучше определить одинаковый срок полезного использования 2019 в бухгалтерском и в налоговом учете. Это решение оформляют приказом руководителя.

источник

- http://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya.html

- http://www.yarbuh76.ru/buhgalterskii-uchet/amortizacija-osnovnyh-sredstv-v-buhgalte.html

- http://www.buhsoft.ru/article/1389-srok-poleznogo-ispolzovaniya