Амортизация по нематериальному активу после окончания срока полезного использования

Амортизация нематериальных активов (НМА) во многом зависит от срока их полезного использования или регламентированного периода эксплуатации, являющегося одним из наиболее важных показателей.

Если учесть, что НМА по определению не имеет физического выражения, но может приносить экономическую выгоду на протяжении своего срока полезного использования (СПИ), установление конкретной продолжительности данного периода зачастую оказывается настоящей проблемой для руководства предприятия-правообладателя.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Нередко у специалистов возникает вопрос о том, как правильно назначить СПИ для того или иного нематериального актива – онлайн-ресурса организации, её деловой репутации, изобретательского патента.

Кроме того, владельцу НМА необходимо знать, как корректно поступить в ситуации, при которой установление точного срока эксплуатации для конкретного имущественного объекта не представляется возможным.

Регламентированным сроком полезного использования НМА принято считать установленный период времени, на протяжении которого, как ожидается, предприятие-правообладатель будет получать определенные экономические выгоды (дополнительные доходы, прирост прибыли) от его практического применения.

Для целей бухгалтерского учета срок использования может выражаться в количестве месяцев (лет) будущей эксплуатации соответствующего актива. Чтобы амортизировать нематериальный актив в бухучете, необходимо уточнить его СПИ.

В налоговом учете, однако, объекты НМА, имеющие стоимость более ста тысяч рублей, могут законно амортизироваться и в тех случаях, когда достоверное определение конкретного срока эксплуатации для них не представляется возможным.

Неопределенность срока эксплуатации официально констатируется предприятием в том случае, если свойства и характерные особенности данного актива не позволяют его владельцу достоверно и точно установить продолжительность соответствующего периода.

В бухучете, как уже говорилось ранее, нематериальный актив с неопределенным сроком полезного использования не может амортизироваться.

Важный нюанс – срок использования конкретного НМА не должен быть меньше двенадцати месяцев, так как это противоречит ключевым критериям признания соответствующего актива, предусмотренным ПБУ/14/2007.

При этом продолжительность не должна быть больше периода деятельности компании-правообладателя.

Следует отметить, что установление срока эксплуатации для нематериального актива по периоду действия исключительных прав организации на соответствующие активы допускается лишь для тех объектов, в отношении которых правообладателем оформлялись надлежащие охранные документы (как вариант, патенты, свидетельства, прочие бумаги).

Если такие бумаги у правообладателя НМА отсутствуют, продолжительность срока эксплуатации для подобного актива определяется предприятием сообразно ожидаемому сроку применения объекта, на протяжении которого планируется получение конкретных экономических выгод.

Если же и этот вариант не представляется возможным, срок будет считаться неопределенным.

Период устанавливается непосредственно при зачислении соответствующего актива на бухучет.

Определять конкретную продолжительность СПИ по объектам в бухгалтерском учете необходимо для последующего начисления их амортизации.

Если же срок оказывается неопределенным, амортизировать его в бухгалтерском смысле не получится.

Если руководствоваться действующими нормами ПБУ/14/2007, период полезного использования конкретного нематериального актива предопределяется следующими значимыми параметрами:

продолжительность периода времени, на протяжении которого предприятие-правообладатель намеревается использовать НМА по назначению и, как результат, получать ожидаемую финансовую выгоду;

продолжительность временного периода, на протяжении которого предприятие, законно владеющее внеоборотным активом, обладает соответствующими правами или легальной возможностью контроля над объектом (иначе говоря, регламентированный срок действия законных прав организации на конкретный объект НМА).

Требованиями бухгалтерского учета регламентируется ежегодная ревизия СПИ для нематериальных активов. Так, адекватное изменение учетного срока использования актива является необходимым, если предполагается ощутимое сокращение/увеличение временной продолжительности периода его полезного использования.

Кроме того, если объект на предприятии был ранее отнесен к активам, не имеющим определенного срока эксплуатации, следует проводить ежегодную его ревизию с целью уточнения возможности установления для него периода полезного использования.

В учете, регулярно осуществляемом на предприятии для налогообложения заработанной прибыли, продолжительность периода использования устанавливается непосредственно при вводе его в действие.

Для отдельных разновидностей нематериальных активов допускается произвольное установление сроков эксплуатации, продолжительность которых, однако, не должна быть меньше двух лет.

Речь идет об исключительных правах предприятия на селекционные разработки, применение топологических макетов для интегральных микросхем, полезные паттерны, образцы промышленного назначения, изобретения, базы данных, программное обеспечение, а также о владении информацией, являющейся ноу-хау.

Если в бухгалтерском учете для некоторых нематериальных активов констатируется неопределенный срок эксплуатации, то в налоговом учете по таким объектам назначается обычно период использования, соответствующий 10 (десяти) годам.

Помимо этого, в налоговом учете не допускается ревизия срока эксплуатации, однажды установленного для определенного объекта НМА. Этим обстоятельством налоговый учет НМА также отличается от бухучета.

Срок полезного использования имеет существенное значение для корректной амортизации соответствующих объектов.

В бухгалтерском учете, однако, нормативный подход к определению периода использования таких активов несколько отличается от практики, регламентированной законодательством для налогового учета. Данное обстоятельство следует принимать во внимание.

Особенно это касается тех ситуаций, при которых точное установление срока полезного применения НМА является затруднительным.

Период эксплуатации НМА и факт неопределенности данного срока подлежат в бухучете ежегодной ревизии.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

источник

Определить срок полезного использования нематериальных активов необходимо для правильного списания стоимости НМА через амортизационные отчисления. При этом для целей бухгалтерского и налогового учета используются различные принципы. Какими нормативными документами регулируется установление срока амортизации НМА? Какие правила действуют при расчете? Разберемся во всех подробностях ниже.

Для правильного списания стоимости НМА принятие объекта к учету сопровождается установлением срока его полезного использования (СПИ). Основным законодательным документом по бухучету НМА является ПБУ 14/2007, а порядок начисления амортизации регулируется главой IV Положения. Согласно п.25 Положения СПИ – это временной период использования актива с целью получения экономической прибыли. За базовое значение принимаются календарные месяцы, в некоторых случаях срок устанавливается, исходя из ожидаемого к получению количества готовой продукции или же другого показателя в натуральном эквиваленте.

Установленного для вида актива срока действия исключительных прав и контроля над объектом (можно посмотреть в документации на НМА – свидетельстве, патенте или узнать, исходя из актуальных законодательных требований).

Планируемого срока использования объекта для получения прибыли или достижения целей некоммерческого образования.

Натурального показателя – количества изделий, объема работ и пр.

Обратите внимание! Каким бы способом не определялся срок для использования активов, он не может превышать период действия самого предприятия.

Если установить СПИ актива не представляется возможным, амортизационные отчисления не выполняются. В этом случае требуется ежегодно пересматривать наличие влияющих факторов и корректировать показатели при появлении возможности определения срока и способа амортизации. По п. 27 ПБУ пересчету подлежат СПИ и по всем прочим видам активов с целью уточнения – при изменении продолжительности данные подлежат уточнению.

Иной порядок определения СПИ действует в налоговом учете компании. Согласно п. 2 ст. 258 срок по патентам, свидетельствам и прочим объектам интеллектуальной собственности рассчитывается, исходя из срока действия актива. Если же такой период установить невозможно, принимается СПИ на 10 лет, но не больше срока работы предприятия. Для отдельных видов НМА налогоплательщикам разрешается самостоятельно устанавливать срок (минимум в 2 года). Это, к примеру, права патентообладателя на промышленные образцы, использование компьютерной программы и пр.

Включение объектов НМА в амортизационные группы происходит согласно определенному СПИ по каждому активу отдельно. Начисление амортизации производится с месяца, следующего за месяцем ввода НМА в эксплуатацию. При этом для признания прав на актив требуется оформление соответствующих разрешительных документов (ст. 257 НК).

Предположим, организация приобрела исключительные права на патент промышленного образца стоимостью 180 000 руб. в марте 2017 г. Документы оформлены в этом же месяце, объект ввели в эксплуатацию также в марте.

Согласно ст. 1363 ГК РФ исключительные права на патенты промышленного образца действуют на максимальный срок в 5 лет. В соответствии с указанной нормой, а также п. 26 Положения 14/2007 бухгалтером предприятия установлен срок использования актива в 5 лет.

Амортизация начисляется с апреля линейным способом. Годовая норма = 20%, то есть 36 000 руб., при этом ежемесячно списывается по 3000 руб. (36 000 руб. / 12 мес.).

источник

По нематериальным активам, как и по основным средствам, начисляется износ. Величина износа по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным предприятием, исходя из сроков полезного использования, но этот срок не должен превышать сроков действия предприятия.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется. По нематериальным активам некоммерческих организаций амортизация не начисляется.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

Определение срока полезного использования нематериального актива производится исходя из:

— срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

— ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов:

— способ уменьшаемого остатка;

— способ списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

а) при линейном способе — исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;А = ПС / Т,

где А – годовая сумма амортизационных отчислений;

ПС – первоначальная стоимость основных средств;

Т – срок полезного использования объекта нематериальных активов.

б) при способе уменьшаемого остатка — исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой — установленный организацией коэффициент (не выше 3), а в знаменателе — оставшийся срок полезного использования в месяцах;А = ОС / Т,

где А – годовая сумма амортизационных отчислений за текущий год;

ОС – остаточная стоимость объекта нематериальных активов на начало текущего года (первоначальная стоимость минус сумма начисленных амортизационных отчислений);

Т – срок полезного использования объекта нематериальных активов..

в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.• Способ списания стоимости пропорционально объему продукции (работ) —ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции (работ) за срок его полезного использования, на фактически выполненный объем работ или продукции за данный отчетный период. Аm = ( ПС × Оm) ,

где Аm – годовая сумма амортизационных отчислений за год m;

ПС – первоначальная стоимость объекта нематериальных активов;

О план – предполагаемый объем выпуска продукции в натуральном выражении);

Оm – фактический объем выпуска продукции ( в натуральном выражении) за год m.

Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости или списания этого актива с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Сумма амортизации нематериальных активов включается в издержки предприятия.

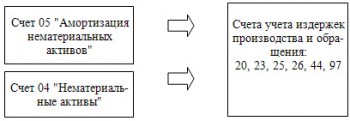

При первом способе ежемесячно начисленные суммы амортизации объектов нематериальных активов отражаются по Кт 05 в корреспонденции со счетами учета затрат на производство (расходов на продажу — для организаций торговли):

При выбытии (продаже, списании, передаче безвозмездно и пр.) объектов нематериальных активов сумма начисленной по ним амортизации списывается с Дт 05 счета в Кт 04.

При втором способе суммы амортизационных отчислений уменьшают первоначальную стоимость объекта нематериальных активов и списываются непосредственно в Кт 04 в корреспонденции со счетами учета затрат на производство, что отражается проводкой:

Основными видами выбытия нематериальных активов с предприятия являются:

— списание вследствие непригодности;

— передача в счет вклада в уставные капиталы других организаций;

— списание после окончания срока полезного использования.

Согласно действующему Плану счетов отдельный счет для учета операций по выбытию нематериальных активов не используется, т.е. такие операции отражаются непосредственно на счете 04 «Нематериальные активы». Для обобщения информации о выбытии нематериальных активов, принадлежащих организации, а также для определения финансового результата от этих операций предусмотрены счета 90 «Продажи» (если предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и др., является предметом деятельности организации) 91 «Прочие доходы и расходы».

При выбытии нематериальных активов их стоимость, учтенная счете 04, уменьшается на сумму начисленной за время использования амортизации (с Дт 05). После окончания процедуры выбытия актива его остаточная стоимость списывается со счета 04 счет 91, на котором сначала формируется финансовый результат от операции продажи объекта нематериального актива.

Сопоставление оборотов по счету 91 позволяет выявить либо доходы (превышение кредитового оборота над дебетовым), либо потери (превышение дебетового оборота над кредитовым). Разница между кредитовым и дебетовым оборотом по счету списывается на финансовый результат и отражается в том отчетном периоде, к которому он относится.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения:Для студентов недели бывают четные, нечетные и зачетные. 9055 — | 7278 — или читать все.

Отключите adBlock! и обновите страницу (F5) очень нужно

источник

Объекты, которые соответствуют критериям нематериального актива , переносят свою стоимость на затраты постепенно через амортизацию, если для них установлен срок полезного использования. К таким объектам относятся также нематериальные активы, переданные в пользование другим лицам. Такие правила установлены пунктами 23 и 38 ПБУ 14/2007.

При постановке на баланс организация должна определить срок полезного использования актива или принять решение о том, что его определить невозможно (п. 25 ПБУ 14/2007).

Срок полезного использования нематериальных активов определите исходя из:

срока, в течение которого организации будут принадлежать исключительные права на объект. Этот срок указывается в охранных документах (патентах, свидетельствах и т. п.) или он следует из закона (например, исключительные права изготовителя базы данных действуют в течение 15 лет (ст. 1335 ГК РФ));

срока, в течение которого организация планирует использовать объект в своей деятельности;

количества продукции или иного натурального показателя объема работ, который организация собирается получить с использованием этого актива.

Об этом сказано в пунктах 25, 26 ПБУ 14/2007.

Если по объекту нематериальных активов срок полезного использования определить невозможно, то начислять амортизацию по ним не нужно (п. 23 ПБУ 14/2007). Такие объекты называются активами с неопределенным сроком использования (п. 25 ПБУ 14/2007). Факторы, мешающие определить срок полезного использования, перечислите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 41 ПБУ 14/2007).Также не нужно начислять амортизацию по нематериальным активам некоммерческой организации (п. 24 ПБУ 14/2007).

Начисляйте амортизацию с месяца, следующего за тем, в котором объекты были приняты к учету в качестве нематериальных активов. В дальнейшем амортизацию начисляйте ежемесячно независимо от результатов деятельности организации. Такие правила установлены пунктами 31 и 33 ПБУ 14/2007. В течение срока полезного использования нематериального актива начисление амортизации не приостанавливается (абз. 2 п. 31 ПБУ 14/2007).

Прекратите начисление амортизации с месяца, следующего за тем, в котором стоимость нематериального актива была погашена или он был списан с бухгалтерского учета (п. 32 ПБУ 14/2007).

В зависимости от характера использования нематериального актива начисленную по нему амортизацию включите либо в состав расходов по обычным видам деятельности, либо в состав прочих расходов, либо в состав капитальных вложений. При этом делайте проводки:

Дебет 20 (23, 25, 44. ) Кредит 05

– начислена амортизация по нематериальным активам, используемым в производстве товаров (выполнении работ, оказании услуг) или в торговой деятельности;

Дебет 08 Кредит 05

– начислена амортизация по нематериальным активам, используемым при создании (модернизации, реконструкции) других внеоборотных активов;

Дебет 91-2 Кредит 05

– начислена амортизация по нематериальным активам, используемым в прочих видах деятельности (например, по нематериальным активам, предоставленным в пользование другим лицам).

Такой порядок следует из Инструкции к плану счетов.

Начислять амортизацию по кредиту счета 04 «Нематериальные активы», то есть уменьшать первоначальную стоимость актива с 1 января 2008 года нельзя. Такой метод начисления амортизации ПБУ 14/2007 более не предусматривает.

Результаты расчета амортизационных отчислений фиксируйте в первичном документе (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, в ведомости начисления амортизации.

В бухучете амортизацию по нематериальным активам можно начислять:

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости пропорционально объему продукции (работ).

Организация должна выбрать тот способ начисления амортизации, который наиболее правильно будет отражать поступление выгод от его использования. Если организация не может надежно определить порядок поступления выгод, то используйте линейный способ. Такие правила установлены пунктом 28 ПБУ 14/2007. Сделанный выбор закрепите в учетной политике.

Пример начисления амортизации по нематериальному активу. После ввода в эксплуатацию использование нематериального актива временно приостановлено

В марте года ЗАО «Альфа» приобрело исключительные права на товарный знак. Первоначальная стоимость исключительных прав, сформированная в бухгалтерском и налоговом учете, одинакова и составляет 500 000 руб. «Альфа» начала использовать товарный знак в апреле, поэтому амортизация начисляется по нему с мая. Срок полезного использования товарного знака – 5 лет (60 месяцев). «Альфа» начисляет амортизацию линейным способом.

Сумма ежемесячной амортизации в бухучете составила: 500 000 руб. : 60 мес. = 8333 руб.

В июле по соглашению сторон действие договора на поставку продукции, в которой использовался товарный знак, было временно приостановлено (до начала следующего года). При этом организация продолжает начислять амортизацию нематериального актива (абз. 2 п. 31 ПБУ 14/2007).

Расчет амортизационных отчислений за период полезного использования исключительного права на товарный знак представлен в таблице.

Для расчета амортизации линейным способом нужно знать первоначальную стоимость нематериального актива (текущую рыночную, если актив переоценивается) и срок его полезного использования. Организация обязана применять этот способ для амортизации деловой репутации (п. 44 ПБУ 14/2007) .

Сумму амортизации за месяц определите по формуле:

Такой порядок предусмотрен подпунктом «а» пункта 29 ПБУ 14/2007.

Линейный способ начисления амортизации применяется и в налоговом учете. Об особенностях его использования см. Как в налоговом учете начислить амортизацию нематериальных активов линейным методом .

Преимущество линейного способа начисления амортизации состоит в простоте применения: стоимость нематериального актива погашается равномерно в течение всего срока его полезного использования. Поэтому его применяют в тех случаях, когда сложно спрогнозировать будущие поступления от использования актива (п. 28 ПБУ 14/2007). Кроме того, использование линейного метода в бухгалтерском и налоговом учете позволит избежать временных разниц.

Пример расчета амортизации по нематериальным активам линейным способом

ООО «Альфа» приобрело исключительные права на товарный знак. Предсказать объемы производства и сбыта продукции, в которой будет использован этот товарный знак, организация не может. Поэтому принято решение амортизировать объект линейным способом и в бухгалтерском и в налоговом учете. Первоначальная стоимость исключительных прав, сформированная в бухгалтерском и налоговом учете, одинакова и составляет 500 000 руб.

Срок полезного использования исключительных прав на товарный знак в бухгалтерском и налоговом учете – 11 лет (132 месяца).

Сумма ежемесячной амортизации и в бухгалтерском и в налоговом учете составила: 500 000 руб. : 132 мес. = 3788 руб.

Для расчета амортизации этим способом уменьшаемого остатка нужно знать остаточную стоимость нематериального актива на начало года, срок его полезного использования и коэффициент, установленный организацией, но не более 3. Такие правила предусмотрены подпунктом «б» пункта 29 ПБУ 14/2007.

Ситуация: можно ли при расчете амортизации способом уменьшаемого остатка в бухучете для разных объектов нематериальных активов установить разный коэффициент?

Каких-либо ограничений по выбору коэффициента при расчете амортизации ПБУ 14/2007 не устанавливает, кроме того, что его значение не может превышать 3 (подп. «б» п. 29 ПБУ 14/2007). Поэтому организация может его выбрать самостоятельно для каждого объекта, эта точка зрения также подтверждается и тем, что организация должна выбирать способ амортизации для каждой единицы актива, который отражает поступление будущих экономических выгод (п. 28 ПБУ 14/2007).

Сумму ежемесячной амортизации рассчитайте по формуле:

Такой порядок установлен подпунктом «б» пункта 29 ПБУ 14/2007.

Поскольку остаточная стоимость нематериального актива принимается на начало каждого месяца, годовая сумма амортизации будет постепенно уменьшаться.

Пример расчета амортизации по нематериальным активам способом уменьшаемого остатка

ООО «Альфа» приобрело исключительное право на товарный знак. Первоначальная стоимость исключительных прав, сформированная в бухучете, составляет 200 000 руб. Срок его полезного использования – 10 лет, или 120 месяцев (10 лет × 12 мес.). Коэффициент, наиболее точно отражающий поступления от использования данного актива, – 2.

«Альфа» начала использовать товарный знак в феврале. Поэтому амортизация по нему начисляется с марта. Расчет амортизационных отчислений за период полезного использования исключительного права на товарный знак представлен в таблице.

Способ уменьшаемого остатка является наиболее приемлемым в отношении тех активов, выгоды от использования которых поступают в большем размере в начале его использования. Дело в том, что максимальная сумма амортизации при использовании этого метода начисляется в первые месяцы.

Некоторым сходством со способом уменьшаемого остатка обладает нелинейный метод начисления амортизации, применяемый в налоговом учете , при котором амортизация рассчитывается на основании остаточной стоимости и сумма амортизации ежемесячно убывает. Однако полными аналогами эти способы не являются. Основные отличия нелинейного метода (налоговый учет) от способа уменьшаемого остатка (бухучет) состоят в следующем:

при нелинейном методе амортизация рассчитывается исходя из суммарной стоимости всех объектов амортизируемого имущества, относящихся к данной амортизационной группе (п. 2 ст. 259.2 НК РФ);

после того как суммарный баланс амортизационной группы станет менее 20 000 руб., в налоговом учете организация вправе учесть всю остаточную стоимость суммарного баланса в составе внереализационных расходов текущего периода (п. 12 ст. 259.2 НК РФ);

при нелинейном методе для каждой амортизационной группы установлена фиксированная норма амортизации, которая не зависит от срока полезного использования амортизируемого имущества, входящего в данную амортизационную группу (п. 5 ст. 259.2 НК РФ).

Такие выводы можно сделать на основании сравнения подпункта «б» пункта 29 ПБУ 14/2007 и статьи 259.2 Налогового кодекса РФ.

Для расчета амортизации этим способом нужно знать:

первоначальную стоимость нематериального актива;

предполагаемый объем продукции (работ), который можно произвести с помощью нематериального актива за весь срок его полезного использования (в натуральных измерителях);

фактический объем продукции (работ), произведенной с помощью нематериального актива за отчетный период (в сопоставимых натуральных измерителях).

При списании стоимости нематериального актива пропорционально объему выпущенной продукции годовую норму и сумму амортизации определять не нужно. Объясняется это тем, что величина амортизационных отчислений зависит от объема производства, который в течение года может меняться. Соответственно, сумму амортизации, которая будет списываться на расходы, нужно определять ежемесячно.

Сумму амортизации за каждый месяц использования нематериального актива рассчитайте по формуле:

Такой порядок установлен подпунктом «в» пункта 29 ПБУ 14/2007.

Пример начисления амортизации по нематериальным активам пропорционально объему продукции (работ)

ООО «Альфа» приобрело исключительное право на компьютерную программу, которая будет использоваться в производстве конкретного вида продукции. Предполагаемый объем выпуска данной продукции составляет 100 000 изделий. Первоначальная стоимость компьютерной программы составляет 2 000 000 руб. Согласно учетной политике, по нематериальным активам организация начисляет амортизацию пропорционально объему произведенной продукции.

С использованием компьютерной программы было выпущено:

Сумма амортизации, начисленная по компьютерной программе, составила:

– в июне: 10 000 шт. × 2 000 000 руб. : 100 000 шт. = 200 000 руб.;

– в июле: 3000 шт. × 2 000 000 руб. : 100 000 шт. = 60 000 руб.

Преимущество этого способа состоит в том, что начисленная амортизация наиболее точно отражает степень использования нематериального актива. Недостатком является высокая трудоемкость расчетов. Кроме того, применение этого способа начисления амортизации не допускается при расчете налога на прибыль.

Организация должна ежегодно по всем нематериальным активам проверять следующие параметры:

срок полезного использования актива на предмет его изменения (уменьшения/увеличения), а по объектам с неопределенным сроком использования нужно проверять, не исключены ли факторы, мешающие определить срок полезного использования по ним;

способ амортизации на предмет его соответствия выгодам, получаемым организацией от актива.

Если проверка выявила изменение срока полезного использования по активу, то организация должна пересчитать амортизацию. Результаты перерасчета отразите как изменение оценочных значений. Такие правила устанавливает пункт 27 ПБУ 14/2007.

Если проверка показала, что активу с неопределенным сроком использования можно его установить, то организация должна это сделать. После того как срок будет установлен, по нему можно начислять амортизацию любым из трех способов. Если при этом возникают корректировки, то отразите их как изменение оценочных значений. Такие правила установлены пунктами 23 и 27 ПБУ 14/2007.

Способ расчета амортизации нужно уточнять только в том случае, если порядок поступления выгод от использования этого актива существенно отклоняется от прогнозов, на основании которых был выбран именно этот метод. Какое отклонение является существенным, а какое нет, организация должна решить самостоятельно. Результаты перерасчета амортизации отразите как изменение оценочных значений. Такие правила установлены пунктом 30 ПБУ 14/2007.

источник

Согласно пункту 14 ПБУ 14/2000 относятся к имуществу, стоимость которого погашается путем начисления амортизации.

· способ уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ).

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости НМА и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Организация приобрела НМА стоимостью 18 000 рублей (без НДС). Срок полезного использования данного актива установлен в 4 года (48 месяцев).

Годовая сумма амортизационных отчислений составит 4 500 рублей (18 000 рублей / 4 года).

Ежемесячная сумма амортизационных отчислений будет равна 375 рублям (4 500 рублей / 12 месяцев).

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости НМА на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Используя данные примера 1, рассчитаем амортизацию способом уменьшаемого остатка.

Годовая норма амортизации составит 25% (100% / 4 года).

Годовая сумма амортизации составляет 4 500 рублей (18 000 рублей х 25%).

Ежемесячная сумма амортизационных отчислений будет равна 375 рублям (4 500 рублей / 12 месяцев).

Остаточная стоимость после 1 года эксплуатации 13 500 рублей (18 000 рублей – 4 500 рублей).

Годовая сумма амортизации составляет 3 375 рублей (13 500 рублей х 25%).

Ежемесячная сумма амортизационных отчислений будет равна 281,25 рубля (3 375 рублей / 12 месяцев).

Остаточная стоимость после 2 года эксплуатации 10 125 рублей (13 500 рублей – 3 375 рублей).

Годовая сумма амортизации составляет 2 531,25 рубля (10 125 рублей х 25%).

Ежемесячная сумма амортизационных отчислений будет равна 210,93 рубля (2 531,25 рубля / 12 месяцев).

Остаточная стоимость после 3 года эксплуатации 7 593,75 рубля (10 125 рублей – 2 531,25 рубля).

Годовая сумма амортизации составляет 1 898,44 рубля (7 593,75 рубля х 25%).

Ежемесячная сумма амортизационных отчислений будет равна 158,20 рубля (1 898,44 рубля / 12 месяцев).

Остаточная стоимость НМА после окончания срока полезного использования составляет 5 695,31 рубля.

Как видно из примера сумма амортизации, начисленной в течение срока полезного использования НМА (4500 + 3 375 + 2531,25 + 1898,44 = 12 304,69), меньше первоначальной стоимости объекта. Согласно пункту 18 ПБУ 14/2000 амортизационные отчисления по НМА продолжаются до полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета. Следовательно, несмотря на то, что срок полезного использования объекта истек, организация должна продолжать начислять амортизацию по данному объекту до полного погашения его стоимости.

При способе списания стоимости НМА пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости НМА и предполагаемого объема продукции (работ) за весь срок полезного использования НМА.

Предположим, что с использованием объекта НМА стоимостью 18 000 рублей (без НДС) и сроком полезного использования 4 года будет произведено 56 000 единиц продукции:

Норма амортизации за 1 год составит 28,57% (16 000 единиц х 100% / 56 000 единиц). Годовая сумма амортизации 5 142,60 рубля (18 000 рублей х 28,57%).

Норма амортизации за 2 год 21,43% (12 000 единиц х 100% / 56 000 единиц). Годовая сумма амортизации 3 857,40 рубля (18 000 рублей х 21,43%).

Норма амортизации за 3 год 22,86% (12 800 единиц х 100% / 56 000 единиц). Годовая сумма амортизации 4 114,80 рубля (18 000 рублей х 22,86%).

Норма амортизации за 4 год 27,14% (15 200 единиц х 100% / 56 000 единиц). Годовая сумма амортизации 4 885,20 рубля (18 000 рублей х 27,14%).

При рассмотрении примера в целях сокращения расчетов мы не рассчитывали ежемесячную сумму амортизации, хотя в практической деятельности амортизация должна рассчитываться ежемесячно исходя из фактического выпуска продукции.

В нашем примере фактический выпуск продукции совпал с плановым, и стоимость НМА в течение срока его полезного использования путем начисления амортизации была включена в расходы полностью.

На практике нередки случаи, когда фактический выпуск продукции оказывается больше или меньше запланированного. Если фактический выпуск продукции больше, амортизация по НМА будет полностью начислена раньше окончания установленного срока его полезного использования, если фактический выпуск окажется меньше запланированного, по объекту НМА не удастся начислить амортизацию полностью и по окончании последнего года эксплуатации останется недоамортизированная сумма. Эта сумма должна быть присоединена к сумме амортизации, начисленной за последний год эксплуатации объекта НМА.

Выбранный способ начисления амортизации по группе однородных НМА должен применяться организацией в течение всего срока их полезного использования.

Согласно пункту 15 ПБУ 14/2000 начисление амортизационных отчислений в течение срока полезного использования НМА не приостанавливается, кроме случаев консервации организации.

В течение отчетного года амортизационные отчисления по НМА начисляются ежемесячно независимо от применяемого способа начисления амортизации в размере 1/12 годовой суммы.

В сезонных производствах годовая сумма амортизационных отчислений по НМА начисляется равномерно в течение периода работы организации в отчетном году.

При принятии объекта НМА к бухгалтерскому учету организация определяет срок его полезного использования. Условия, исходя их которых определяется этот срок, определены пунктом 17 ПБУ 14/2000.

Срок полезного использования НМА, на которые у организации имеются патенты и свидетельства, устанавливается исходя из срока действия патента, свидетельства и других ограничений срока использования в соответствии с законодательством Российской Федерации.

Статьей 3 «Патентного закона Российской Федерации» от 23 сентября 1992 года №3517-1 установлены следующие сроки действия патентов:

· патент на изобретение — до истечения двадцати лет с момента подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности;

· патент на полезную модель — до истечения пяти лет с момента подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности;

· патент на промышленный образец — до истечения десяти лет с момента подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности.

Согласно статье 10 Закона Российской Федерации от 23 сентября 1992 года №3526-1 «О правовой охране топологий интегральных микросхем» исключительное право на охраняемую топологию действует в течение десяти лет.

Регистрация товарного знака в соответствии со статьей 16 Закона Российской Федерации от 23 сентября 1992 года №3520-1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» действует до истечения 10 лет, считая со дня подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности.

Срок действия патента на селекционное достижение согласно статье 3 Закона Российской Федерации от 6 августа 1993 года №5605-1 «О селекционных достижениях» составляет 30 лет с момента регистрации указанного достижения в Государственном реестре охраняемых селекционных достижений. На сорта винограда, древесных декоративных, плодовых культур и лесных пород, в том числе их подвоев, срок действия патента составляет 35 лет.

Срок полезного использования НМА может быть определен исходя из ожидаемого срока полезного использования, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп НМА срок полезного использования следует определять исходя из количества продукции или натурального показателя объема работ, ожидаемого к получению в результате использования данного объекта НМА.

По некоторым НМА невозможно определить срок полезного использования. В этом случае нормы амортизационных отчислений согласно пункту 17 ПБУ 14/2000 устанавливаются в расчете на двадцать лет, но не более срока деятельности организации.

В любом случае срок полезного использования НМА не может быть больше срока деятельности организации.

Начисление амортизации по НМА начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Прекращается начисление амортизации с первого числа месяца, следующего за месяцем полного погашения стоимости объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой исключительных прав на него.

Амортизационные отчисления начисляются независимо от результатов деятельности организации и отражаются в бухгалтерском учете того отчетного периода, к которому относятся.

— путем накопления соответствующих сумм на отдельном счете.

Планом счетов для этой цели предназначен счет 05 «Амортизация нематериальных активов»;

— путем уменьшения первоначальной стоимости нематериального актива.

В этом случае сумма начисленной амортизации списывается непосредственно в кредит счета 04 «Нематериальные активы».

Применение одного из способов отражения в бухгалтерском учете амортизации по группе однородных НМА производится в течение всего срока их полезного использования и должно быть закреплено в приказе по учетной политике организации.

Принимая решение о порядке отражения в бухгалтерском учете сумм начисленной амортизации по объектам НМА следует помнить, что в соответствии с пунктом 21 ПБУ 14/2000 амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости в течение двадцати лет (но не более срока деятельности организации).

В отношении деловой репутации пунктом 29 ПБУ 14/2000 установлен аналогичный порядок. Приобретенная деловая репутация организации амортизируется также в течение двадцати лет, но не более срока деятельности организации. Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем равномерного уменьшения ее первоначальной стоимости, то есть путем отнесения сумм начисленной амортизации непосредственно в кредит счета 04 «Нематериальные активы». Отрицательная деловая репутация организации равномерно относится на финансовые результаты организации как операционный доход.

Организация приобрела объект НМА стоимостью 15 000 рублей (без НДС) в сентябре. При принятии объекта к учету установлен срок полезного использования – 4 года и линейный метод начисления амортизации. Объект введен в эксплуатацию 7 октября. Учетной политикой организации закреплено, что амортизация по НМА отражается в бухгалтерском учете путем накопления сумм амортизации на отдельном счете 05 «Амортизация нематериальных активов».

источник

Что такоеамортизация нематериальных активов — это погашение стоимости активов в течение срока применения.

Методы амортизационных отчислений:

линейный, при котором, чтобы определить годовую сумму амортизационных отчислений, применяются данные о изначальной стоимости нематериальных активов и нормы амортизации. Норму амортизации нематериальных активов вычисляют на основе срока полезного применения амортизируемого объекта;

метод списания стоимости в пропорции к объему продукции. Сумма амортизационных отчислений определяется учитывая нормы амортизации и остаточную стоимость на начало отчетного периода;

метод уменьшаемого остатка. Для того, чтобы определить сумму отчислений применяют натуральный показатель объема продукции и отношение первоначальной стоимости нематериальных активов и предполагаемого объема продукции или работ за полный срок полезного использования актива.

В согласии с действующим положениям амортизацию по нематериальным активам начисляют лишь при определенном сроке полезного использования. Не начисляют амортизацию по нематериальным активам, стоимость которых не становится меньше с течением времени, а также по активам, которые получены в процессе приватизации или безвозмездно по договору дарения.

Рассмотрим, более детально, ч то значит амортизация нематериальных активов. Нематериальные активы являются определенной группой активов хозяйствующих субъектов, которые обладают стоимостью и приносят доход (или создают условия для получения дохода), но не имеют физического содержания.

Амортизация нематериальных активов являются отчислениями, включаемыми в себестоимость продукции, для погашения постепенной потери стоимости и обесценивания конкретных объектов нематериальных активов за установленный срок их полезного использования.

Нематериальные активы (ст. 138 ГК РФ) — вложения денежных средств в нематериальные объекты, которые продолжительное время применяются в хозяйственной деятельности и приносят предприятию доход или создают условия для получения дохода и нормальной деятельности (это права на объекты интеллектуальной, промышленной собственности, на права на изобретения, природные ресурсы, товарный знак, промышленные образцы, авторские права, ноу-хау и так далее)

В связи с введением в действие с 1 января 2001 г. положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, которое утверждено приказом Минфина России от 16 октября 2000 г. № 91н, меняются подходы как к квалификации нематериальных активов, для чего вводят новые определения, так и к бухгалтерскому учету непосредственно нематериальных активов и учету их пользования.

Нематериальными активами коммерческих организаций считаются активы, часть имущества предприятия которого отвечает таким условиям:

возможность отличия (идентификации) нематериальных активов от прочих форм имущества;

отсутствие вещественной материальной структуры;

применение в течение продолжительного периода времени, то есть срок полезного использования должен быть больше 1 года;

применение в производстве продукции, выполнение работ, оказание услуг для управленческих нужд организации;

способность принести экономическую выгоду;

получение нематериальных активов для личного потребления, а не последующей перепродажи;

наличие оформленных должным образом документов, которые подтверждают наличие самого актива и исключительного права владельца (свидетельства, патента и прочие документы);

С 1 января 2001 г. к нематериальным активам относят объекты интеллектуальной собственности (исключительное право на итоги интеллектуальной деятельности):

исключительное право патентообладателя на полезную модель, промышленный образец, изобретение;

исключительное авторское право на базы данных и программы для ЭВМ;

имущественное право автора или другого правообладателя на топологии интегральных микросхем;

исключительное право владельца на знак обслуживания и товарный знак, название места происхождения товаров;

исключительное право патентообладателя на достижения селекции.

Наряду с этим к нематериальным активам относят:

деловая репутация организации, которая в согласии с п. 27 ПБУ 14/2000 определяется как разница меж ценой организации (в целом приобретенного имущественного комплекса) и стоимостью по бухгалтерскому балансу всех ее обязательств и активов;

организационные расходы (расходы, которые связаны с созданием юридического лица, признаны соответственно с учредительными документами вкладом участников (учредителей) в складочный (уставный) капитал).

Нематериальными активами с 1 января 2001 г. больше не являются:

1. права, которые вытекают из авторских и других договоров на произведения искусства, литературы, науки и объекты смежных прав, так как исключительное право автора — физического лица от него неотчуждаемо и не может быть им передано другим лицам. Ст. 16 закона РФ «Об авторском праве и смежных правах» предусматривает, что в отношении произведения автору принадлежат исключительные права на применение произведения любым способом и в любой форме.

Исключительные права автора на применение произведения означают право разрешать или осуществлять такие действия:

право на распространение (распространять экземпляры произведения каким-либо способом: сдавать в прокат, продавать и так далее;

право на воспроизведение (воспроизводить произведение);

право на публичный показ (показывать публично произведение);

право на импорт (импортировать экземпляры произведения для распространения, в том числе экземпляры, которые изготовлены с разрешения обладателя авторских исключительных прав);

сообщать произведение (включая показ, исполнение или передачу в эфир) для всеобщего сведения путем передачи в эфир и (или) последующей передачи в эфир (право на передачу в эфир);

публично исполнять произведение (право на публичное исполнение);

право на сообщение для всеобщего сведения по кабелю (сообщать произведение (в том числе передачу в эфир, показ, исполнение) для всеобщего сведения по проводам, кабелю или с помощью других аналогичных средств);

право на перевод (переводить произведение);

право на переработку (аранжировать, переделывать или перерабатывать другим образом произведение).

Исключительные права автора на применение архитектурного, дизайнерского, садово-паркового и градостроительного проектов также включают практическую реализацию данных проектов. Автор принятого архитектурного проекта имеет право требовать от заказчика предоставить права на участие в реализации собственного проекта при разработке строительной документации и при строительстве сооружения или здания, когда другое не предусматривается в договоре;

2. права на технологии, ноу-хау и так далее, так как они не оформлены необходимыми документами о государственной регистрации права на итоги интеллектуальной деятельности;

3. объекты жилого фонда, которые необходимо перевести на счет 01 «Основные средства» с начислением по ним износа на забалансовом счете 010 «Износ основных средств».

Единица бухгалтерского учета нематериальных активов – инвентарный объект, которому присваивают инвентарный номер. По нематериальным активам начисляют амортизацию линейным методом; методом уменьшаемого остатка; в пропорции к объему производимой продукции.

Когда срок действия нематериальных активов не оговаривается, то считают, что срок полезного использования — 20 лет (но не больше деятельности существования фирмы)

business man fills out a tax form

Объектами гражданских прав могут являться не только вещи, которые имеют осязаемую, натуральную форму, но и имущественные права и итоги интеллектуальной деятельности.

В учете для того, чтобы обозначить объекты имущества, которые не имеют вещественную форму, используют понятие “нематериальные активы”.

Отсутствие физической (материально-вещественной) структуры.

Возможность идентифицировать (выделить, отделить) от другого имущества.

Применение в производстве продукции, при оказании услуг или исполнении работ, или для управления предприятием.

Применение больше одного года.

Организация не предусматривает в ближайшем будущем перепродажу актива.

Способность нематериального актива приносить в будущем доход.

Наличие оформленных надлежаще документов, которые подтверждают существование непосредственно актива.

деловую репутацию организации;

исключительное авторское право;

исключительное право патентообладателя;

организационные расходы;

исключительное право владельца на знак обслуживания и товарный знак, название места происхождение товара.

Нужно заметить, что деловые и интеллектуальные качества персонала организации, их способность к труду и квалификация не являются нематериальными активами, так как данные качества нельзя отделить от их носителей и нельзя использовать отдельно.

В бухгалтерском учете нематериальные активы оценивают по начальной стоимости, которая равняется сумме фактических затрат предприятия на приобретение (вычитая возмещаемые налоги — НДС) или расходов на их изготовление, создание и затратам по их доведению до состояния, в котором они могут использоваться в запланированных целях. К фактическим расходам можно отнести суммы, которые уплачены:

за консультационные и информационные услуги;

по договору уступки прав;

за патентные и таможенные пошлины;

за регистрационные сборы;

за вознаграждения, которые уплачиваются посредникам;

за невозмещаемые налоги;

за другие расходы.

Стоимость нематериальных активов, которая выражена в иностранной валюте, подлежит пересчету в рубли согласно курсу Центрального банка РФ, который действует на дату приобретения актива.

В настоящее время нет какие-нибудь рекомендаций по документальному оформлению передвижения при начислении нематериальных активов.

Ввиду этого хозяйствующие субъекты должны разрабатывать сами формы необходимых документов.

Акт передачи (приемки) нематериальных активов возможно составить по отношению к акту передачи (приемки) основных средств, за основу взяв типовую форму № ОС-1. В акте приемки нужно отразить стоимость приобретенных нематериальных активов, срок их действия, созданную норму амортизационных отчислений и прочие реквизиты, которые необходимы для равномерного начисления износа по созданным (приобретенным) объектам нематериальных активов.

Действующая инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации о движении и наличии нематериальных активов, которые принадлежат на праве собственности хозяйственному субъекту, предусматривает применение счета 04 “Нематериальные активы”. Дебетовое сальдо отображает стоимость нематериальных активов, которые принадлежат этому предприятию.

Оборотами по дебету указывают суммы нематериальных активов, поступающих на предприятие (строительство, покупка и так далее).

Обороты по кредиту этого счета отображают изменение стоимости нематериальных активов ввиду начисления амортизации или выбытия нематериальных активов (зависимо от типа нематериальных активов и политики предприятия, которая была принята).

по договоренности сторон (по объектам, которые внесены учредителями в счет вклада в уставный капитал);

по произведенным фактически затратам на приведение в состояние готовности приобретение (по объектам, которые за плату приобретены от других физических и юридических лиц);

экспертным путем (по объектам, которые получены безвозмездно от других физических юридических илиц).

При наличии в организации нескольких типов нематериальных активов значительной стоимости для каждого вида целесообразно открывать субсчета соответственно с классификацией нематериальных активов, которая принята этой организацией, к примеру:

04-1 “Объекты интеллектуальной собственности”;

04-2 “Права пользования природными ресурсами”;

04-3 ” Отложенные затраты”;

04-5 “Другие объекты” и так далее

Аналитический учет по счету 04 проводится по отдельным объектам видам нематериальных активов.

Оприходование нематериальных активов, которые внесены учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отображается: дебет счета 08 “Вложение во внеоборотные активы”, кредит счета 75 “Расчеты с учредителями”, а после ввода в эксплуатацию активов: дебет 04 “Нематериальные активы”, кредит 08 “Вложения во внеоборотные активы”.

Объекты нематериальных активов, которые приобретены у других предприятий за плату, приходуются вначале по дебету 08 и кредиту 60 “Расчеты с поставщиками и подрядчиками”, а потом переносятся на счет 04 проводкой: дебет счета 04 “Нематериальные активы”, кредит счета 08 “Вложения во внеоборотные активы”.

К счету 08 для учета приобретаемых объектов нематериальных активов открывают субсчет 5 “Приобретение нематериальных активов”. Изначальная стоимость безвозмездно полученных нематериальных активов определяется учитывая их рыночную стоимость на дату принятия к бухгалтерскому учету. Оприходование активов, которые получены от других лиц и предприятий безвозмездно и поступивших от правительственных органов в виде субсидий, проводится по дебету счета 04 в корреспонденции со счетом 91 “Прочие доходы”. Организация имеет право приходовать безвозмездные поступления вначале на счет 98 “Доходы будущих периодов”, а потом по мере начисления амортизации, списывать на счет 91 доход.

По нематериальным приобретенным активам организация оплачивает НДС по дебету счета 19, субсчет “НДС по приобретенным нематериальным активам” в корреспонденции со счетом 60 и 76. После их постановки на учет и оплаты НДС списывают с кредита счета 19 в дебет счета 68 “Расчеты по налогам и сборам”, субсчет “Расчеты по НДС”.

Деловая репутация организации в качестве объекта бухгалтерского учета может появиться лишь в результате покупки-продажи в целом предприятия. Деловая репутация является разницей меж балансовой стоимостью всех ее активов и обязательств на дату выполнения покупки и покупной ценой в целом организации.

Деловая репутация может быть отрицательной и положительной. Положительная — надбавка к цене, которая оплачивается покупателем в ожидании предстоящего дохода. Её учитывают, как обособленный инвентарный объект нематериальных активов по дебету счета 04 “Нематериальные активы” и кредиту счета 76 “Расчеты с прочими дебиторами и кредиторами” и амортизируется за 20 лет при помощи равномерного уменьшения ее начальной стоимости.

Негативная деловая репутация — скидка с цены, которая предоставляется покупателю и учитывается в качестве доходов будущих периодов. Соответственно делают проводку: дебет счета 76 “Расчеты с разными дебиторами и кредиторами” и кредит счета 98 “Доходы будущих периодов”. Негативная деловая репутация относится равномерно на финансовые результаты как операционный доход: дебет счет 98 “Доходы будущих периодов”, кредит счета 91 “Прочие доходы и расходы”.

Мы надеемся, что да ли наиболее полное определение и понятие термина амортизация нематериальных активов, раскры ли его условия принадлежности, классификацию, способы определения

Амортизация нематериальных активов (НМА) во многом зависит от срока их полезного использования или регламентированного периода эксплуатации, являющегося одним из наиболее важных показателей.

Амортизация нематериальных активов (НМА) во многом зависит от срока их полезного использования или регламентированного периода эксплуатации, являющегося одним из наиболее важных показателей. +7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ Если такие бумаги у правообладателя НМА отсутствуют, продолжительность срока эксплуатации для подобного актива определяется предприятием сообразно ожидаемому сроку применения объекта, на протяжении которого планируется получение конкретных экономических выгод.

Если такие бумаги у правообладателя НМА отсутствуют, продолжительность срока эксплуатации для подобного актива определяется предприятием сообразно ожидаемому сроку применения объекта, на протяжении которого планируется получение конкретных экономических выгод.

| 7278 —

| 7278 —  или читать все.

или читать все.  Что такое амортизация нематериальных активов — это погашение стоимости активов в течение срока применения.

Что такое амортизация нематериальных активов — это погашение стоимости активов в течение срока применения. Нематериальными активами коммерческих организаций считаются активы, часть имущества предприятия которого отвечает таким условиям:

Нематериальными активами коммерческих организаций считаются активы, часть имущества предприятия которого отвечает таким условиям: Нематериальными активами с 1 января 2001 г. больше не являются:

Нематериальными активами с 1 января 2001 г. больше не являются: Исключительные права автора на применение архитектурного, дизайнерского, садово-паркового и градостроительного проектов также включают практическую реализацию данных проектов. Автор принятого архитектурного проекта имеет право требовать от заказчика предоставить права на участие в реализации собственного проекта при разработке строительной документации и при строительстве сооружения или здания, когда другое не предусматривается в договоре;

Исключительные права автора на применение архитектурного, дизайнерского, садово-паркового и градостроительного проектов также включают практическую реализацию данных проектов. Автор принятого архитектурного проекта имеет право требовать от заказчика предоставить права на участие в реализации собственного проекта при разработке строительной документации и при строительстве сооружения или здания, когда другое не предусматривается в договоре;

При наличии в организации нескольких типов нематериальных активов значительной стоимости для каждого вида целесообразно открывать субсчета соответственно с классификацией нематериальных активов, которая принята этой организацией, к примеру:

При наличии в организации нескольких типов нематериальных активов значительной стоимости для каждого вида целесообразно открывать субсчета соответственно с классификацией нематериальных активов, которая принята этой организацией, к примеру: