Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

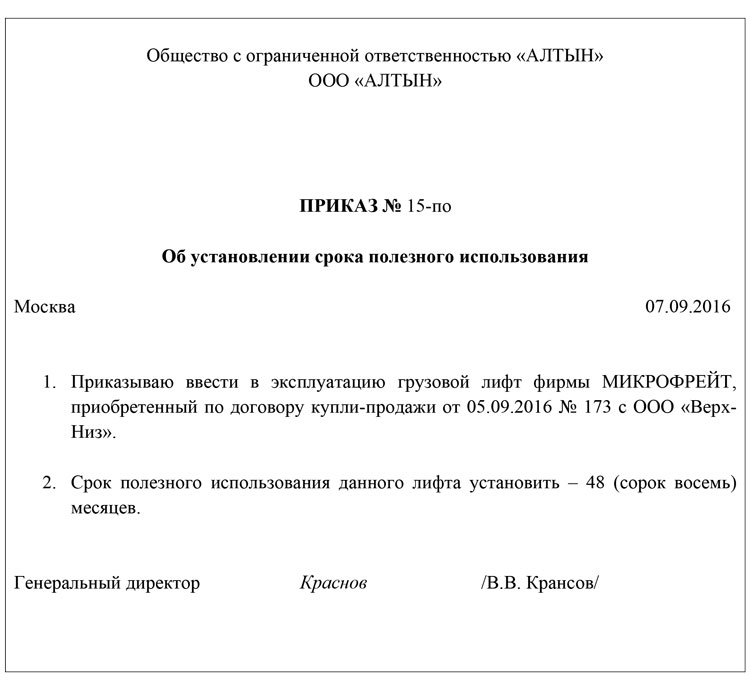

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

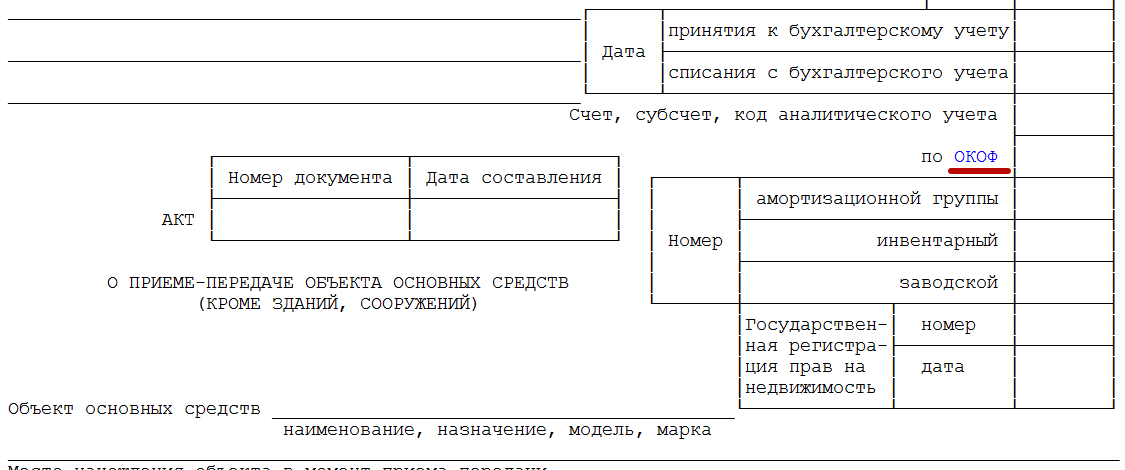

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года.

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года. Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним:узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

источник

Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В постановление Правительства РФ от 01.01.2002 № 1, которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит — 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) (п. 1 ст. 258 НК РФ).

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. приказом Росстандарта от 12.12.2014 № 2018-ст).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ (пост. Правительства РФ от 01.01.2002 № 1 (далее — Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). Данные изменения также вступают в силу с 1 января 2017 года.

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ «Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов» (приказ Росстандарта от 21.04.2016 № 458), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу «Машины офисные прочие» с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она «Техника электронно-вычислительная» и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе «Наименование позиции» таблицы соответствия сделана запись: «Не являются основными фондами».

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с Налоговым кодексом налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную Постановлением № 1. А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Срок полезного использования — это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

В Постановлении № 1, утверждающем Классификацию основных средств для целей налогового учета с 2017 года, указано, что Классификация должна применяться для целей налогового учета. Из текста данного постановления исключено положение о том, что Классификация может использоваться и для целей бухгалтерского учета. Это вполне закономерно, поскольку налоговое законодательство не должно регулировать вопросы бухгалтерского учета. Но означает ли это, что налоговая Классификация не может больше применяться в бухгалтерском учете?

Срок полезного использования в бухгалтерском учете — это период, в течение которого объект основных средств должен приносить организации экономические выгоды, то есть доход. В соответствии с ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) СПИ объекта основных средств определяют исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Таким образом, в бухгалтерском учете организация может самостоятельно определять СПИ, не опираясь на какие-либо нормы или классификаторы.

Запрета на применение Классификатора основных средств, установленного для целей налогообложения, в бухгалтерском учете нет. Большинство компаний используют эту Классификацию и для целей бухгалтерского учета, закрепив такой порядок в учетной политике организации. Этот вариант выбирается для оптимизации учетной работы, сближения бухгалтерского и налогового учета (в том числе и с целью уйти от необходимости применения временных разниц).

Новые коды и новая Классификация будут действовать в отношении основных средств, приобретенных после 1 января 2017 года. А как определить СПИ в случае, если у организации в 2017 году в учете появились основные средства, бывшие в эксплуатации?

Напомним, что компания вправе самостоятельно установить в налоговом учете порядок определения СПИ по таким объектам основных средств, при этом можно исходить из срока, который (п. 7 ст. 258 НК РФ):

определен по Классификации (то есть как по новому объекту);

определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (письмо Минфина России от 04.08.2016 № 03-03-06/1/45862). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства (письма Минфина России от 05.07.2011 № 03-03-06/1/402, от 10.09.2009 № 03-03-06/2/167, от 12.02.2009 № 03-03-06/1/57).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

Нина Голышева, доцент департамента «Учета, анализа и аудита» ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова, ведущий эксперт-методолог компании BDO Unicon Outsourcing

источник

Как начисляется амортизация компьютера в бухгалтерском и налоговом учете, зависит от стоимости объекта, а также принятого метода расчета износа. В первую очередь, чтобы определить величину амортизационных отчислений, необходимо установить СПИ (срок полезного использования) имущества. О том, как это сделать с учетом действующих кодов ОКОФ, пойдет речь далее.

В соответствии с постановлением № 640 от 07.07.16 г., внесшим изменения в Классификатор основных средств, срок амортизации компьютера может устанавливаться от 2 лет 1 мес. до 3 лет. (25-36 мес.). Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23. Какие объекты относятся к указанной категории? Это, прежде всего:

- Персональные компьютеры, а также устройства для печати к ним.

- Системы для хранения информации.

- Серверы разной мощности (производительности).

- Модемы и сетевое оборудование для работы вычислительных локальных сетей.

- Модемы для работы магистральных сетей.

Обратите внимание! Срок полезного использования компьютера устанавливается в НУ в целях расчета величины износа по имуществу стоимостью свыше 100 000 руб. (стат. 256, 257 НК). Объекты дешевле обозначенной стоимости не амортизируются и учитываются как МПЗ, в БУ лимит стоимости равен 40 000 руб. (п. 5 ПБУ 6/01).

Согласно нормам п. 20 ПБУ 6/01 в бухучете предприятия СПИ (срок полезного использования) основного средства (ОС) определяется по-разному, в зависимости от ожидаемых СПИ, мощности, физического износа, нормативных ограничений эксплуатации объекта. Чтобы упростить работу и сблизить БУ и НУ, бухгалтера нередко устанавливают срок полезного использования ноутбука или другой компьютерной техники по аналогии с требованиями НК, то есть на основании Классификатора амортизационных групп.

Соответственно, такая методика может использоваться не только для определения СПИ ЭВМ, но и других объектов. К примеру, срок полезного использования компрессора (воздушного и других) может быть равен 1-2 года, так как подобные объекты относят к 1 амортизационной группе по постановлению № 1 от 01.01.02 г.

Обратите внимание! Чтобы правильно списывать стоимость объекта через износ, необходимо приходовать компьютер как единый объект, а не по частям. В последнем случае стоимость отдельных комплектующих окажется меньше, что приведет к ускорению списания, против выгоды которого выступает Минфин РФ (Письмо № 03-03-01-04/2/54 от 01.04.05 г.).

Ежемесячная или годовая норма амортизации (НА) объекта вычисляется исходя из его СПИ, первоначальной стоимости и с учетом выбранного метода расчета амортизации:

- Если износ начисляется линейным способом, НА = (1/n) х 100, где n – это установленный срок в мес.

- Если износ начисляется нелинейным способом, НА = (2/n) х 100, где n – это СПИ в мес.

К примеру, срок амортизации ноутбука = 25 мес., а ПС = 115 000 руб. Тогда НА = 1/25 х 100 % = 4 %, что означает ежемесячное списание износа величиной в 4 % от 115 000 руб., при этом за год спишется 48 %, за 2 года – 96 %, а полное начисление амортизации произойдет за 2 года и 1 мес.

Предположим, что для сближения норм бухгалтерского учета и налогового, в компании применяется линейная методика расчета амортизационных сумм. В июле 2017 г. торговая фирма ООО «Гамма» приобрела ноутбук стоимостью в 125 400 руб. Согласно требованиям Классификатора ОС, срок эксплуатации ноутбука для начисления амортизации определен в 30 мес. (2,5 года). Как рассчитать амортизацию?

- В общем порядке НА определяется так:

- Ежемесячная величина амортизационных отчислений:

Ам. за месяц = 125 400 руб. х 3,33 % = 4175,82 руб.

- Годовая величина амортизационных отчислений:

Ам. за год = 125 400 руб. х 3,33 % х 12 мес. = 50 109,84 руб.

Полное списание объекта произойдет за 2 года 6 мес. При выбранном подходе расчета износа суммы в БУ и НУ будут равны.

источник

Амортизационные группы по ОС с начала 2017 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2016.

Предыдущей редакцией ОКОФ, действующей до 01.01.2017, код ОКОФ для персонального компьютера определялся цифрами 14 3020000 и объединял виды имущества во второй амортизационной группе «Техника электронно-вычислительная, в т.ч. ПК и печатающие устройства к ним».

С 01.01.2017 код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ 330.28.23.23.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход. Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Исходя из представленных доводов, можно констатировать следующее: отдельно монитор не должен учитываться в составе основных фондов компании. Его следует отнести на счета материалов либо товаров, если предполагается его дальнейшая реализация. Если же монитор выступает, как часть единого работающего комплекса, то подобный набор оборудования является объектом ОС «компьютер». Какая амортизационная группа может использоваться для этого объекта уже известно – вторая. В соответствии с новой Классификацией ему присваивается код ОКОФ – 330.28.23.23, а срок полезного использования составляет от 2-х до 3-х лет включительно.

источник

Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

![]() Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования.

Причем сделать это нужно как бухучете, так и в целях налогообложения.

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

временем, в течение которого планируется использовать актив с необходимой отдачей;

временем, в течение которого планируется использовать актив с необходимой отдачей; Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих. Решение:

Решение:

|

Срок полезного использования ноутбука в бухгалтерском учете (амортизация ноутбука в бухгалтерском учете)

Итак, срок полезного использования объекта основных средств определяется для целей бухгалтерского учета с учетом факторов, перечисленных в п. 20 ПБУ 6/01:

- нормативно-правовых и иных ограничений использования данного вида имущества;

- ожидаемого физического износа, который, в свою очередь, зависит от режима эксплуатации, системы проведения ремонтных работ, естественных условий, влияния агрессивной среды;

- ожидаемого срока эксплуатации в соответствии с мощностью или ожидаемой производительностью.

Важно! Законами, определяющими порядок ведения бухгалтерского учета, не запрещено использование Общероссийского классификатора ОС. Чтобы максимально сократить различия между данными налогового и бухгалтерского учета, целесообразно СПИ для целей бухгалтерского учета установить по аналогии с налоговым учетом – на основании Классификации ОС.

В связи со всем вышесказанным, следует определить срок полезного использования ноутбука равным 2-3 годам. Однако, если стоимость ноутбука не превышает 40 тысяч рублей, его можно не относить к основным средствам и не амортизировать его. В таком случае, согласно указаниям п. 5 ПБУ 6/01, стоимость ноутбука можно списать на расходы в составе материально-производственных запасов. Однако, это правило не применимо в целях налогового учета – согласно п. 1 ст. 256 НК РФ, в налоговом учете все объекты стоимостью от 100 тысяч рублей должны быть учтены как материалы.

Поскольку линейный метод начисления является наиболее распространенным в налоговом и бухгалтерском учете, рассмотрим пример расчета амортизации таким способом.

Допустим, компания приобрела дорогостоящий ноутбук стоимостью 138 тысяч рублей. Срок полезного использования был принят равным 25 месяцам. Рассчитаем процент ежемесячных амортизационных отчислений:

Каждый месяц в учете предприятия будет признаваться амортизация ноутбука в размере:

138 000 р. х 4% = 5 520 рублей.

| Определение основного средства |

| О возможности организациями, осуществляющими деятельность в области информационных технологий, учитывать расходы на вычислительную технику как материальные затраты |

Ошибка: Компания, профильной деятельностью которой не является деятельность в области информационных технологий, не обращает внимание на срок полезного использования ноутбука, учитывая его стоимость в составе материальных расходов.

Комментарий: Учесть стоимость купленного компанией ноутбука в составе материальных расходов может только организация, прошедшая государственную аккредитацию в качестве компании, осуществляющей деятельность в области информационных технологий.

Ошибка: Организация, купившая ноутбук в бухгалтерию, установила срок полезного использования 1 год.

Комментарий: Несмотря на то, что Общероссийский классификатор основных средств не содержит указаний относительно СПИ для ноутбуков, ноутбук относится к вычислительной технике наряду с компьютерами. В связи с этим, целесообразно установить срок полезного использования для 2-ой амортизационной группы – 2-3 года включительно.

Ответы на распространенные вопросы о том, как производится амортизация ноутбука в бухгалтерском учете

Вопрос №1: Можно ли для целей бухгалтерского учета определить срок полезного использования ноутбука равным 2 годам, а для налогового учета – 3 годам?

Ответ: Теоретически, это возможно. Однако, законодательство в области бухгалтерского учета не запрещает использовать Классификатор основных средств, применяемый для целей налогового учета, а потому следует принять одинаковый СПИ для бухгалтерского и налогового учета.

Вопрос №2: В каких случаях можно не использовать Классификатор основных средств при определении срока полезного использования ноутбука?

Ответ: На Классификатор основных средств можно не обращать внимания, если ноутбук приобретается организацией, осуществляющей деятельность в области информационных технологий, и если стоимость ноутбука составляет менее 40 000 рублей. В первом случае стоимость ноутбука относится к материальным расходам. Во втором случае ноутбук вообще можно не учитывать как основное средство и не амортизировать его.

источник

- http://www.garant.ru/article/1037957/

- http://spmag.ru/articles/srok-amortizacii-kompyutera

- http://spmag.ru/articles/amortizacionnaya-gruppa-kompyutera

- http://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya-kompyutera.html

- http://www.audit-it.ru/articles/account/assets/a8/891555.html

- http://online-buhuchet.ru/amortizaciya-noutbuka-v-buxgalterskom-uchete/