Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В постановление Правительства РФ от 01.01.2002 № 1, которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит — 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) (п. 1 ст. 258 НК РФ).

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. приказом Росстандарта от 12.12.2014 № 2018-ст).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ (пост. Правительства РФ от 01.01.2002 № 1 (далее — Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). Данные изменения также вступают в силу с 1 января 2017 года.

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ «Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов» (приказ Росстандарта от 21.04.2016 № 458), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу «Машины офисные прочие» с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она «Техника электронно-вычислительная» и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе «Наименование позиции» таблицы соответствия сделана запись: «Не являются основными фондами».

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с Налоговым кодексом налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную Постановлением № 1. А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Срок полезного использования — это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

В Постановлении № 1, утверждающем Классификацию основных средств для целей налогового учета с 2017 года, указано, что Классификация должна применяться для целей налогового учета. Из текста данного постановления исключено положение о том, что Классификация может использоваться и для целей бухгалтерского учета. Это вполне закономерно, поскольку налоговое законодательство не должно регулировать вопросы бухгалтерского учета. Но означает ли это, что налоговая Классификация не может больше применяться в бухгалтерском учете?

Срок полезного использования в бухгалтерском учете — это период, в течение которого объект основных средств должен приносить организации экономические выгоды, то есть доход. В соответствии с ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) СПИ объекта основных средств определяют исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Таким образом, в бухгалтерском учете организация может самостоятельно определять СПИ, не опираясь на какие-либо нормы или классификаторы.

Запрета на применение Классификатора основных средств, установленного для целей налогообложения, в бухгалтерском учете нет. Большинство компаний используют эту Классификацию и для целей бухгалтерского учета, закрепив такой порядок в учетной политике организации. Этот вариант выбирается для оптимизации учетной работы, сближения бухгалтерского и налогового учета (в том числе и с целью уйти от необходимости применения временных разниц).

Новые коды и новая Классификация будут действовать в отношении основных средств, приобретенных после 1 января 2017 года. А как определить СПИ в случае, если у организации в 2017 году в учете появились основные средства, бывшие в эксплуатации?

Напомним, что компания вправе самостоятельно установить в налоговом учете порядок определения СПИ по таким объектам основных средств, при этом можно исходить из срока, который (п. 7 ст. 258 НК РФ):

определен по Классификации (то есть как по новому объекту);

определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (письмо Минфина России от 04.08.2016 № 03-03-06/1/45862). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства (письма Минфина России от 05.07.2011 № 03-03-06/1/402, от 10.09.2009 № 03-03-06/2/167, от 12.02.2009 № 03-03-06/1/57).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

Нина Голышева, доцент департамента «Учета, анализа и аудита» ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова, ведущий эксперт-методолог компании BDO Unicon Outsourcing

источник

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

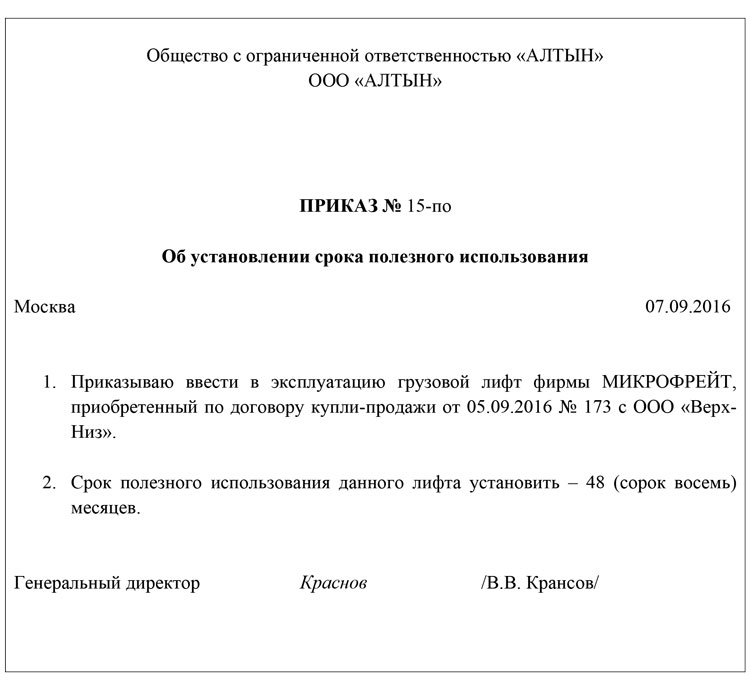

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

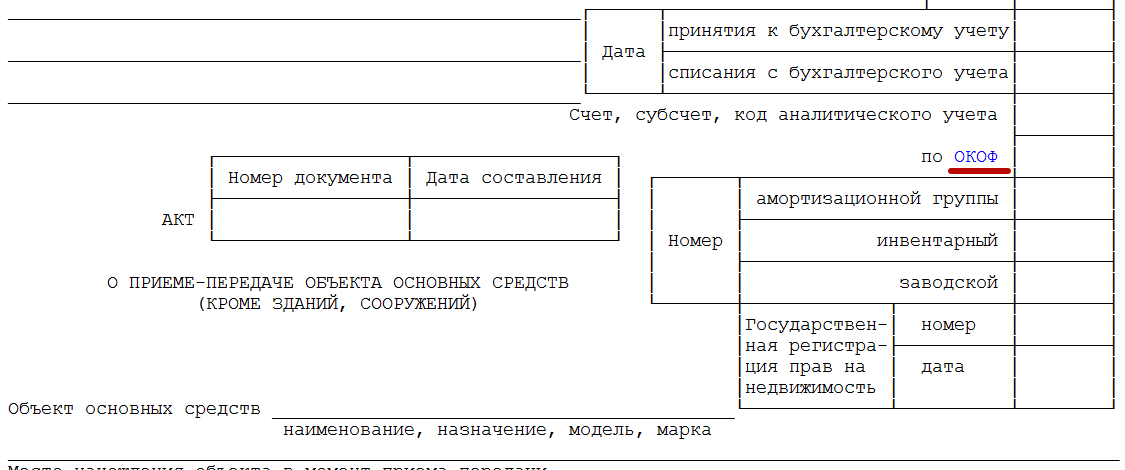

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года.

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года. Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним:узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

источник

Самое естественное, что есть в этом мире, — перемены.

Живое не может быть застывшим.

Луис Ривера

С 1 мая 2017 г. вступили в силу изменения в классификацию основных средств (ОС) и нормативных сроков их службы (НСС). При этом по старым ОС можно оставить старые НСС . Если организация решила их поменять, она столкнется с рядом вопросов. Рассмотрим самые актуальные из них.

1. Как Постановление N 9 повлияло на шифры и НСС, устанавливаемые организацией по своим ОС?

Для ответа на этот вопрос надо вспомнить, как устанавливаются шифр и НСС.

Организация определяет НСС независимо от того, используется ОС в предпринимательской деятельности или нет . По общему правилу его устанавливают в годах (соответствующем им количестве месяцев) с даты принятия ОС к бухучету при вводе его в эксплуатацию. Каждому объекту ОС в зависимости от его вида присваивается шифр из Постановления N 161 . Этому шифру соответствует свой НСС .

Из правила есть исключения:

| Комиссия по амортизационной политике (далее — комиссия) вправе установить НСС, если: | Порядок определения НСС |

| 1) ОС нет в классификации Постановления N 161. Такому ОС присваивается локальный шифр, соответствующий выбранной в Постановлении N 161 подгруппе ОС | на основании технической документации на ОС, а если ее нет — путем оценки его технического состояния |

| 2) срок эксплуатации ОС, установленный организацией-изготовителем в технической документации, и НСС по Постановлению N 161 расходятся на 1 год и более | по сроку эксплуатации согласно технической документации. До конца срока службы надо обеспечить сохранность этой документации |

| 3) по б/у ОС | вдвое ниже соответствующих значений из Постановления N 161, но не ниже, чем до: 3 лет — по зданиям, сооружениям, передаточным устройствам; 2 лет — по др. ОС |

| 4) по б/у ОС, если срок его фактического использования на дату приобретения равен или больше НСС из Постановления N 161 | на срок не менее 1 года с учетом технического состояния, требований техники безопасности и др. факторов |

Таким образом, по ОС организация в большинстве случаев устанавливает шифр и НСС в соответствии с Постановлением N 161. В связи с этим по тем ОС, которые принимаются к учету с 1 мая 2017 г., она присваивает шифр и НСС из Постановления N 161 с учетом внесенных в него Постановлением N 9 изменений.

2. Повлияет ли изменение НСС на СПИ ОС, используемых в предпринимательской деятельности? Если да, то как?

По таким ОС организация определяет два срока: НСС и СПИ в годах (соответствующем им количестве месяцев). СПИ устанавливают в пределах между нижней и верхней границами диапазона. Эти границы рассчитывают исходя из НСС .

Поэтому если по такому ОС меняется НСС, то автоматически надо посмотреть, как это изменение повлияет на диапазон его СПИ. Если установленный СПИ выходит за его новый диапазон, СПИ надо поменять.

3. По ОС, введенным в эксплуатацию до 1 мая 2017 г., изменение НСС согласно Постановлению N 9 — право организации . Если она решила воспользоваться им, то с какой даты это можно сделать?

На этот вопрос есть ответ Минэкономики. Согласно ему если организация решила поменять НСС, то сделать это можно только с 1 января 2018 г. при условии, что такая возможность предусмотрена учетной политикой. Сказанное объясняется тем, что подобный случай для изменения НСС в течение 2017 года в Инструкции N 37/18/6 не предусмотрен. Поэтому поменять НСС можно только с начала следующего года с обязательным отражением такой возможности в учетной политике .

4. Есть ОС с НСС 10 лет, а по Постановлению N 9 — 8 лет. В августе 2017 г. организация модернизировала его и хочет пересмотреть НСС согласно Постановлению N 9. Можно ли это сделать в августе или обязательно ждать 01.01.2018?

Да, проведение работ по модернизации дает организации право изменить НСС ОС в течение года . Поэтому при вводе в эксплуатацию модернизированного ОС в августе она может поменять его НСС .

5. Кто в организации принимает решение об изменении НСС и СПИ?

В организации решение об изменении этих сроков принимает комиссия. Она также определяет объекты, по которым сроки будут изменены .

6. Как оформить принятое решение об изменении НСС и СПИ?

Так как данное решение принимает комиссия, она отражает его в своем протоколе .

7. В организации есть ОС (билборд, шифр 20335), участвующее в предпринимательской деятельности с января 2017 года, с НСС 8 лет , а по Постановлению N 9 — 5 лет. В июле 2017 г. ОС модернизировано и введено в эксплуатацию. Организация решила поменять его НСС на 5 лет. Какой СПИ можно установить?

После модернизации ОС в июле 2017 г. организация может пересмотреть его НСС . Поэтому полагаем, что она может изменить НСС с 8 на 5 лет.

СПИ устанавливают в пределах между нижней и верхней границами диапазона. Их рассчитывают исходя из НСС . ОС с шифром 20335 соответствует диапазон СПИ от 0,8 до 1,2 НСС . Новый диапазон, в пределах которого можно установить любой СПИ этого ОС, равен от 4 лет (5 лет x 0,8) до 6 лет (5 лет x 1,2).

8. Организация по некоторым ОС весь 2017 год не начисляет амортизацию. В этом случае их НСС и СПИ продлеваются на 1 год . Надо ли по таким ОС при изменении их НСС по Постановлению N 9 с 01.01.2018 продлить новые НСС на этот 1 год?

Да. Постановление N 84 имеет большую юридическую силу по отношению к Постановлению N 9, Постановлению N 161 и не содержит исключений для рассматриваемого случая. Поэтому полагаем, что примененный с 01.01.2018 НСС ОС продлевается в данном случае на 1 год .

9. На 01.01.2018 в учете числится ОС (сотовый телефон) с шифром 45644. По Постановлению N 9 его шифр 70034. При переоценке индексным методом какой коэффициент изменения стоимости ОС (далее — коэффициент) применить: тот, что соответствует группе 21 или 5 (для шифра 7) ?

При выборе коэффициентов ОС соотносятся с таблицей видов и групп ОС, применяемой при переоценке на 1 января года, следующего за отчетным. В этой таблице ОС разделены по виду (группе) в соответствии с их классификацией, в частности по Постановлению N 161. Выбор коэффициента зависит в том числе от того, к какому виду (группе) из этой таблицы относится ОС согласно его шифру . Исключений для рассматриваемого случая нет. Поэтому полагаем, что при переоценке на 01.01.2018 к ОС с шифром 45644 применяется коэффициент, соответствующий его виду (группе) согласно его шифру на эту дату, т.е. группе 21 .

источник

С 1 мая 2017 года вступило в силу постановление Минэкономики от 10.04.2017 № 9 «О внесении изменений и дополнений в постановление Министерства экономики Республики Беларусь от 30 сентября 2011 г. № 161» (далее — постановление № 9), которым внесены изменения и дополнения в приложение к постановлению Минэкономики от 30.09.2011 № 161 «Нормативные сроки службы основных средств» (далее — постановление № 161).

Что изменилось

Изменилось многое: уточнены названия многих видов основных средств, некоторые виды из постановления № 161 исключены, некоторые — добавлены, нормативные сроки службы отдельных видов основных средств уменьшились, хотя по нескольким видам — увеличились.

Рассмотрим некоторые изменения и дополнения подробнее.

- Нормативный срок службы основных средств вида «Аппараты контрольнокассовые, кассовые суммирующие аппараты и системы» (шифр 47101) уменьшился с 6 до 4 лет.

- Основные средства вида «Банкоматы, платежные терминалы» (шифр 47102) с нормативным сроком службы 8 лет теперь называются «Банкоматы; нестационарные платежные терминалы; электронные терминалы по обмену валют и картоматы». Соответственно, из этого вида исключены стационарные платежные терминалы, которые выделены в отдельный вид «Платежные терминалы» (шифр 47107) с нормативным сроком службы 5 лет.

- Уточнены названия некоторых видов основных средств из подгруппы 480 «Техника вычислительная и организационная». Так, вид с нормативным сроком службы 5 лет «Устройства периферийные вычислительных комплексов на базе электронных вычислительных машин персональных, в том числе сканеры, плоттеры, принтеры, модемы, многофункциональные устройства» (шифр 48003) теперь называется «Устройства периферийные вычислительных комплексов на базе электронных вычислительных машин персональных, в том числе сканеры, плоттеры, принтеры, многофункциональные устройства, мониторы; источники бесперебойного питания для вычислительной и организационной техники». Как видим, вид дополнен, в частности, мониторами.

Но это не значит, что мониторы нужно учитывать как отдельный объект основных средств, поскольку следующий вид — «Электронновычислительные машины персональные, портативные компьютеры, ноутбуки» (шифр 48009) — имеет примечание 83 (кстати, изложенное в новой редакции). Согласно этому примечанию в состав электронновычислительных машин персональных (понашему — компьютеров) включаются: один монитор и более, один системный блок и более, мышь, коврик, клавиатура и другие комплектующие. Следовательно, монитор как до 1 мая 2017 года, так и после — это составная часть компьютера, причем у компьютера их может быть несколько. Впрочем, в некоторых случаях главный бухгалтер, используя профессиональное суждение, может учесть монитор и как отдельный объект основных средств.

- Нормативный срок службы основных средств вида «Электронновычислительные машины персональные, портативные компьютеры, ноутбуки» (шифр 48009) уменьшился с 5 до 4 лет.

- Планшеты исключены из вида «Электронновычислительные машины персональные, портативные компьютеры, ноутбуки» (шифр 48009) и выделены в отдельный вид — «Планшетный компьютер» (шифр 48016) с нормативным сроком службы 4 года.

- Вид «Аппараты факсимильные» со сроком службы 5 лет из группы 4 «Машины и оборудование» перекочевал в группу 7 «Инвентарь и принадлежности» и теперь имеет шифр 70033.

- Вид «Телефоны сотовые» с нормативным сроком службы 3 года также перекочевал из группы 4 в группу 7. Теперь этот вид называется «Телефоны сотовые, коммутаторы» и имеет шифр 70034.

- Из вида под шифром 45610 исключены аппараты телефонные общего применения (шнуровые и бесшнуровые). Теперь это отдельный вид с шифром 70040. Нормативный срок службы не изменился — 5 лет.

- Поменяли «прописку» и биотуалеты: у них вместо шифра 10013 стал шифр 70028.

- 10. Из вида под шифром 41607 и сроком службы 9 лет исключены кондиционеры. «Кондиционеры бытовые» — так называется новый вид с шифром 70041 и нормативным сроком службы 6 лет.

- 11. Вид под шифром 70105 дополнен видеорегистраторами. Теперь он называется «Видеокамеры, видеомагнитофоны цифровые и аналоговые; DVDплееры, рекордеры; телевизоры разных типов; видеорегистраторы». Нормативный срок службы данного вида уменьшен с 8 до 5 лет.

- 12. Отметим еще изменения в отношении мебели:

- мебель медицинская из вида «Мебель медицинская и операционное оборудование» (шифр 46214) перенесена в обособленный вид с шифром 70035, ее нормативный срок службы не изменился — 8 лет;

- вид основных средств под шифром 70002 «Мебель прочая» со сроком службы 10 лет стал называться «Мебель из массива дерева». И появился новый вид — «Мебель (из древесностружечной плиты, ламинированной древесностружечной плиты, мелкодисперсной фракции дерева); мебель прочая, в том числе встроенная» с шифром 70030 и сроком службы 7 лет.

- 13. Среди новых видов основных средств можно отметить следующие:

- «Рекламные (информационные) носители (вывески, указатели); таблички информационные» (шифр 70010) с нормативным сроком службы 5 лет;

- «Баннеры, растяжки» (шифр 70029) с нормативным сроком службы 3 года;

- «Аккумуляторы электрические всех типов для источников бесперебойного питания к машинам вычислительным цифровым и периферийному оборудованию» (шифр 70042) с нормативным сроком службы 3 года;

- «Аккумуляторы электрические всех типов для машин вычислительных цифровых портативных (лэптопы, ноутбуки, планшетные компьютеры, органайзеры), мобильных (носимых) программноаппаратных комплексов» (шифр 70043) с нормативным сроком службы 2 года.

- 14. Отметим некоторые объекты, нормативные сроки службы которых уменьшились:

- «Ковры» (шифр 70003) — нормативный срок службы уменьшился с 14 до 7 лет;

- «Сейфы, шкафы и столы металлические» (шифр 70013) — нормативный срок службы уменьшился с 50 до 20 лет. Кроме того, вид стал называться ««Сейфы, шкафы и столы металлические, в том числе верстаки металлические»;

- «Часы наружные» (шифр 70022) — нормативный срок службы уменьшился с 10 до 7 лет;

- «Фотоаппараты разных типов» (шифр 70106) — нормативный срок службы уменьшился с 10 до 7 лет.

Мы перечислили лишь небольшую часть изменений, относящуюся только к тем объектам основных средств, которые, по нашему мнению, встречаются наиболее часто. Однако учесть при написании статьи нюансы работы каждого субъекта хозяйствования невозможно, поэтому рекомендуем внимательно изучить постановление № 9, обратив внимание на основные средства, используемые конкретной организацией.

Объектов обложения налогом на недвижимость стало меньше

Как известно, если общая площадь капитальных строений (зданий, сооружений), их частей, машиномест более 1 000 м 2 , то организация, применяющая УСН, платит и налог на недвижимость. При этом согласно абзацу второму подпункта 3.13.1 статьи 286 НК под капитальными строениями в виде зданий понимаются капитальные строения в виде зданий, признаваемые таковыми в соответствии с частью второй пункта 1 статьи 185 НК.

В свою очередь, часть вторая пункта 1 статьи 185 НК к капитальным строениям (зданиям и сооружениям) относит, в частности, объекты, классифицируемые в соответствии с законодательством как здания и сооружения для целей определения нормативных сроков службы основных средств.

Поскольку такие основные средства, как, например, биотуалеты (имели шифр 10013) или сборноразборные павильоны универсальные с металлокаркасом, обтянутым тентом (имели шифр 10014), в соответствии с постановлением № 161 относились к группе 1 «Здания», они наравне с другими капитальными строениями были объектом обложения налогом на недвижимость.

С 1 мая 2017 года данные объекты из группы 1 «Здания» переведены в группу 7 «Инвентарь и принадлежности» (у биотуалетов шифр стал 70028, у сборноразборных павильонов универсальных с металлокаркасом, обтянутым тентом, — 70027), поэтому теперь такие основные средства объектом обложения налогом на недвижимость не являются.

Отметим, что мы указали не все объекты, которые раньше постановление № 161 относило к зданиям, а теперь относит к инвентарю и принадлежностям.

Нужно ли пересчитывать амортизацию

В связи с тем, что по некоторым объектам основных средств с 1 мая 2017 года изменились нормативные сроки службы, возникает закономерный вопрос: нужно ли пересматривать сроки службы этих основных средств и с указанной даты начислять амортизацию уже в других суммах исходя из новых сроков службы?

Ответ на этот вопрос содержится в пункте 2 постановления № 9: организации и ИП вправе по объектам, числившимся в составе основных средств до 1 мая 2017 года, использовать нормативные сроки службы основных средств, установленные пунктом 1 постановления № 9, или нормативные сроки службы основных средств, примененные для указанных объектов в соответствии с актами законодательства, действовавшими до 1 мая 2017 года, в том числе установившими классификацию основных средств.

Это значит, что можно принять одно из следующих решений:

- сроки полезного использования объектов основных средств не пересматривать и продолжать начислять амортизацию постарому;

- пересмотреть сроки полезного использования тех основных средств, в отношении которых изменились нормативные сроки службы в соответствии с постановлением № 161, и с 1 мая 2017 года начислять амортизацию по новым нормам.

В отношении объектов основных средств, введенных в эксплуатацию с 1 мая 2017 года, амортизацию следует начислять исходя из нормативных сроков службы, установленных постановлением № 9.

Напомним, что норма амортизации определяется исходя из амортизационной стоимости объекта и срока его полезного использования, а срок полезного использования — исходя из нормативного срока службы.

источник

В связи с преобразованием с 12.04.2019 филиала № 529 «Белсвязь» ОАО «АСБ Беларусбанк» в Центр банковских услуг №529 ОАО «АСБ Беларусбанк».

При совершении операций с 13.04.2019 необходимо указывать следующее реквизиты банка:

р/с BY93AKBB30120630000195500000 АСБ «Беларусбанк», г.Минск, БИК AKBBBY2X

1. Классификация основных средств:

— определение единицы бухгалтерского учета основных средств в соответствии с Общегосударственным классификатором Республики Беларусь «Основные средства и нематериальные активы» (ОКРБ 020-2002), утвержденного постановлением Госстандарта РБ от 27.09.2002г. № 48;

— отнесение объектов основных средств к видам и группам, шифрам амортизации на основании Классификации «Нормативные сроки службы основных средств», утвержденной постановлением Минэкономики 30 сентября 2011 г. N 161.

— новые нормативные сроки службы для приобретаемых с 1 мая 2017 года основных средств в соответствии с изменениями, внесенным в Классификацию «Нормативные сроки службы основных средств» постановлением Минэкономики от 10.04.2017 N 9;

— право перехода на новые нормативные сроки службы, предоставляемое организации в соответствии с постановлением Минэкономики от 10.04.2017 № 9, по объектам, числившимся до 1 мая 2017 г .(с 1 мая 2017 г., либо с 1 января 2018 г.).

2. Работа со сроками амортизации и методами амортизации основных средств в целях оптимизации сумм амортизационных отчислений, включаемых в себестоимость выпускаемой продукции (работ, услуг) в 2017 году:

— определение сроков полезного использования и методов амортизации по приобретаемым основным средствам при постановке на бухгалтерский учет в 2017 году;

— пересмотр сроков амортизации и методов амортизации по основным средствам после проведения реконструкции (модернизации) в 2017 году.

— возможность однократного увеличения сроков амортизации в течение 2017 года при ухудшении финансового состояния организации;

3. Возобновление начисления амортизации по основным средствам с начала 2018 года после ее приостановления в 2015, в 2016 и в 2017 году в соответствии с постановлениями Совета Министров РБ от 16 февраля 2015 г. № 102, от 9 февраля 2016 г. № 110 и 30 января 2017 г. N 84.

— обязательное продление нормативных сроков службы и сроков полезного использования основных средств за период не начисления амортизации;

— расчет остаточных сроков полезного использования для дальнейшего начисления амортизации по таким основным средствам;

— порядок выбора методов начисления амортизации после ее возобновления с начала 2018г.

4. Амортизируемая стоимость основных средств — порядок ее определения:

— в зависимости от порядка расчета амортизации (с применением, либо без применения норм амортизации в %).

— при приобретении объектов,

— после реконструкции (модернизации),

— после проведения обесценения объектов;

— с учетом ликвидационной стоимости;

— после переоценки на 1 января;

— обзор типичных ошибок при расчете сумм амортизации в начале года.

7. Амортизация объектов в условиях аренды и лизинга.

8. Оформление решений в протоколах комиссии по амортизационной политике организации, приказ по организации, в учетной политике организации.

9. Иные вопросы амортизационной политики. Ответы на вопросы слушателей.

источник

Перед началом обновления обязательно сделайте архивную копию базы данных (инструкция).

Сначала обновите внешние отчеты, затем конфигурацию (подробнее).

Особенности обновления плана счетов можно посмотреть здесь.

Добавлена краткая новость текущего релиза.

Изменены вспомогательные таблицы юиОС_НормСрокиСлужбы.mxl и юиОС_ПоправКоэф.mxl в соответствии с постановлением Министерства экономики Республики Беларусь от 10 апреля 2017 года N 9.

Добавлено заполнение констант «Средняя ЗП работников», «Средняя ЗП рабочих и служащих» за апрель 2017 года.

Обработка подправлена на основании сведений от 30.05.2017, приведенных на сайте Нацбанка в файле http://www.nbrb.by/payment/IBANBIC/BicOldAndNew.xlsx

ВНИМАНИЕ: обработка находится в группе «Обработки» и позволяет:

пометить на удаление неиспользуемые элементы справочника «Банки» (неиспользуемые — означает, что на эти объекты нет ссылок, не помеченных на удаление);

добавить международные коды банков по данным НБРБ.

Добавлена подробная новость текущего релиза.

BIC и IBAN : с 4 июля 2017 года банки будут принимать к исполнению только расчетные документы с указанием новых номеров счетов в формате IBAN плательщика и бенефициара и BIC обслуживающих их банков Республики Беларусь.

День матери: Постановление Министерства труда и социальной защиты Республики Беларусь от 11.06.2014 N 34.

Нормативы по основным средствам: Постановление Министерства экономики Республики Беларусь от 10.04.2017 N 9.

Исправлена опечатка в тексте сообщения.

Исправлена ошибка расчета амортизации модернизированных основных средств для способа «По сумме чисел лет».

Исправлено, чтобы при копировании подставлялся старый номер счета, а не слово «Новый». При создании расчетных счетов контрагентов в новом формате IBAN рекомендуем скопировать старый счет, нажать кнопку «

В справочники добавлен реквизит GTIN товара (Global Trade Item Number, ранее EAN) — штрихкод, который используется в новом программном продукте ЮКОЛА-ИНФО «Электронные накладные» (https://www.jukola.by/news/details.php? >

В документе есть возможность выбрать отличный от текущего месяц, за который рассчитывается амортизация, но проводки не формировались, если в этом месяце уже проведено начисление амортизации. Ситуация исправлена. В таких случаях следует установить флажок «Без учета ранее начисленной амортизации за месяц документа» (новый реквизит). Доработаны экранная форма и описание.

Добавлена свертка сумм по видам удержаний при печати расчетных листков.

Добавлена возможность расчета «Дня матери» с оплатой по среднему (на ребенка-инвалида или многодетной матери). В табеле этот день отмечается ДМ. Расчет среднего заработка выполняется за 2 последних месяца за рабочие дни. Каждый день матери следует оформлять отдельным документом «Расчет отпуска». Этот свободный день предоставляется матери при наличии условий, предусмотренных в п. 2 Инструкции о порядке и условиях предоставления одного дополнительного свободного от работы дня в неделю с оплатой в размере среднего дневного заработка, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 11.06.2014 N 34.

Добавлен реквизит «НДС, не подлежащий вычету», на эту сумму делается сторно проводка по ЭСВ. Добавлена кнопка, по которой осуществляется попытка поиска суммы, не подлежащей вычету среди исходящих ЭСЧФ. В модуле проведения также добавлены сообщения о причинах отказа в проведении.

В печатной форме акта ВР теперь не убираются незначащие нули, так как в ЭСЧФ номер выгружается с нулями. Сделано одинаково — с нулями, чтобы не было несоответствия акта ЭСчФ.

Внесены изменения в служебную обработку, используемую в документе «Расчет отпуска» в кнопке «Заполнить». Для Дня матери данные подбираются за 2 месяца.

По заявкам пользователей ЭСЧФ не направляется контрагенту, если сумма НДС = 0.

Добавлено заполнение констант «Средняя ЗП работников», «Средняя ЗП рабочих и служащих» за апрель 2017 года. Константа «Алименты с пенсионного фонда не начислять» с 16 мая 2017 года устанавливается в 1, согласно постановлению СМ от 12 мая 2017 г. N 345, п. 1.1.

Добавлена новый тип отпуска «День матери».

Для удобства сохраните эту статью в закладки:

источник

Основные средства — номер один в бухгалтерском учете.

Уже стали привычными для бухгалтеров понятия:

• резерв по выводу основных средств из эксплуатации;

• обесценение основных средств;

• основные средства, предназначенные для реализации.

С каждым годом увеличивается число организаций, у которых возникает необходимость составлять бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО). И самая первая позиция, которая подвергается трансформации, — основные средства. Применяя МСФО впервые, организация может принять решение учитывать основные средства по исторической стоимости (ретроспективный подход) или воспользоваться добровольным исключением из ретроспективного подхода и использовать справедливую стоимость как условно первоначальную стоимость. И в том, и в ином случае процесс этот очень трудоемкий и ответственный.

Предлагаемая подборка поможет разобраться во всех тонкостях учета основных средств, отличиях их отражения по национальным правилам учета и по МСФО.

С 1 апреля 2018 г. ОКРБ 020-2002 «Основные средства и нематериальные активы» утратил силу постановлением Государственного комитета по стандартизации Республики Беларусь от 23.02.2018 № 10А.

Классификатор применялся организациями, в частности, для определения перечня имущества, относящегося к инвентарю. С учетом того, что новый классификатор не принят, для определения имущества, которое относится к основным средствам и нематериальным активам, можно руководствоваться соответствующими НПА, перечисленными в разделе 1 данной подборки, а также:

• Инструкцией по бухгалтерскому учету нематериальных активов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 25;

• Инструкцией по бухгалтерскому учету запасов, утвержденной постановлением Министерства финансов Республики Беларусь от 12.11.2010 № 133.

Постановление Министерства экономики Республики Беларусь от 30.09.2011 № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (далее — Классификатор № 161) (рекомендовано использовать вместо ОКРБ 020-2002) .

Инструкция по бухгалтерскому учету основных средств, утвержденная постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 26 (далее — Инструкция № 26) (рекомендовано использовать вместо ОКРБ 020-2002) .

Введены понятия: резерв по выводу основных средств из эксплуатации; обесценение основных средств; инвестиционная недвижимость; основные средства, предназначенные для реализации.

Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (далее — Инструкция № 50).

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, а также полученных в финансовую аренду (лизинг), доверительное управление.

Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 № 37/18/6 (далее — Инструкция № 37/18/6).

Период, в течение которого организации имеют право применять понижающий коэффициент при начислении амортизации по объектам основных средств, введенных в рамках реализации инвестиционных проектов, продлен до 5 лет.

Инструкция по бухгалтерскому учету долгосрочных активов, предназначенных для реализации, утвержденная постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 25 (далее — постановление № 25, Инструкция № 25).

Долгосрочный актив — актив, подлежащий выбытию (погашению) более чем через 12 месяцев после отчетной даты или предназначенный для использования в деятельности организации в течение периода продолжительностью более 12 месяцев либо не являющийся денежными средствами или эквивалентами денежных средств.

Инструкция по бухгалтерскому учету инвестиционной недвижимости, утвержденная постановлением № 25.

Инвестиционная недвижимость — земельные участки, здания, сооружения, изолированные помещения, машино-места, находящиеся в собственности, хозяйственном ведении или оперативном управлении организации, которые сданы другим лицам в аренду (за исключением финансовой аренды (лизинга), проката).

Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, объектов незавершенного строительства и оборудования к установке» (далее — Указ № 622).

Инструкция о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденная постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 05.11.2010 № 162/131/37 (далее — Инструкция № 162/131/37).

Организациям предоставлено право в своей учетной политике самостоятельно определять дополнительные критерии проведения переоценки.

Инструкция о порядке формирования стоимости объекта строительства в бухгалтерском учете, утвержденная постановлением Министерства архитектуры и строительства Республики Беларусь от 14.05.2007 № 10.

Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Министерства финансов Республики Беларусь от 30.11.2007 № 180 (далее — Инструкция № 180).

Указ Президента Республики Беларусь от 29.03.2012 № 150 «О некоторых вопросах аренды и безвозмездного пользования имуществом».

Для упрощения порядка расчета средств, полученных от сдачи в аренду государственного недвижимого имущества и подлежащих перечислению в бюджет, предусмотрено установление фиксированного процента (25 %) отчислений в республиканский бюджет от полученной арендной платы.

Положение о порядке консервации основных средств, утвержденное постановлением Совета Министров Республики Беларусь от 22.05.2003 № 683 (далее — Положение № 683).

Положение распространяется на имущество, относящееся к основным средствам и находящееся в хозяйственном ведении, оперативном управлении республиканских унитарных предприятий и собственности негосударственных юридических лиц.

Постановление Министерства финансов Республики Беларусь от 31.10.2012 № 60 «Об утверждении Инструкции по бухгалтерскому учету основных средств в бюджетных организациях и признании утратившими силу некоторых постановлений и отдельного структурного элемента постановления Министерства финансов Республики Беларусь по вопросам бухгалтерского учета».

Постановление Министерства финансов Республики Беларусь от 22.04.2011 № 23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении Инструкции о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов» (далее — постановление № 23).

Акт о приеме-передаче основных средств и акт о приеме-передаче нематериальных активов заполняются организацией, передающей числящиеся в бухгалтерском учете объекты основных средств и нематериальных активов, и (или) организацией, принимающей к бухгалтерскому учету объекты основных средств и нематериальных активов.

Постановление Правления Национального банка Республики Беларусь от 28.12.2012 № 708 «Об утверждении Национального стандарта финансовой отчетности 16 «Основные средства» (НСФО 16)».

Определены принципы признания, прекращения признания и оценки основных средств в бухгалтерском учете Национального банка Республики Беларусь, банков и небанковских кредитно-финансовых организаций Республики Беларусь.

Постановление Министерства жилищно-коммунального хозяйства Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 29.12.2001 № 22/22 «Об утверждении Инструкции о порядке отнесения отдельных инвентарных объектов основных средств к объектам внешнего благоустройства».

Объект внешнего благоустройства, относящийся к основным средствам, для целей бухгалтерского учета — актив, расположенный в месте общественного пользования и предназначенный для создания комфортных (эстетических) условий в среде обитания человека, непосредственно не участвующий в создании дохода (прибыли) и не являющийся собственностью частных домовладений и субъектов хозяйственной деятельности.

Коэффициенты изменения стоимости основных средств см. здесь .

Постановление Правления Национального банка Республики Беларусь от 29.08.2013 № 506 «Об установлении Плана счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях Республики Беларусь и утверждении Инструкции о порядке применения Плана счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях Республики Беларусь».

Постановление Совета Министров Республики Беларусь от 30.01.2017 № 84 «О вопросах начисления амортизации основных средств и нематериальных активов в 2017 году».

Возможно неначисление с 1 января по 31 декабря 2017 г. амортизации по всем или отдельным объектам основных средств и нематериальных активов, используемым в предпринимательской деятельности, за исключением основных средств, используемых при оказании жилищно-коммунальных и транспортных услуг населению, субсидируемых за счет бюджетных средств.

Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденный постановлением Министерства финансов Республики Беларусь от 12.12.2016 № 104 (вступило в силу с 1 января 2017 г.; далее — Стандарт № 104).

Приказ Министерства природных ресурсов и охраны окружающей среды Республики Беларусь от 06.06.2016 № 155-ОД «Об утверждении перечня и форм первичных учетных документов» (инвентарная карточка учета объекта основных средств).

Постановление Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 19.08.2016 № 657/20 «О введении в действие на территории Республики Беларусь Международных стандартов финансовой отчетности и их Разъяснений, принимаемых Фондом Международных стандартов финансовой отчетности» (МСФО (IAS) 16 «Основные средства» (приложение 8; далее — МСФО 16), МСФО (IAS) 17 «Аренда», МСФО (IAS) 36 «Обесценение активов», МСФО 40 «Инвестиционная недвижимость»).

Методические рекомендации по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях системы Министерства промышленности Республики Беларусь, утвержденные приказом Министерства промышленности Республики Беларусь от 05.06.2015 № 273.

Методические указания по составу и учету издержек обращения (производства), финансовых результатов деятельности организаций торговли и общественного питания, утвержденные приказом Министерства торговли Республики Беларусь от 20.09.2002 № 86 (ст.4 «Расходы по аренде (лизингу) основных средств и нематериальных активов»; ст.6 «Амортизация основных средств и нематериальных активов»; ст.7 «Затраты и отчисления на ремонт основных средств»).

Основное средство — актив , имеющий материально-вещественную форму, при одновременном выполнении условий признания, перечисленных в п.4 Инструкции № 26.

| ▼ |

| ▼ |

| ▼ |

| ▼ |

Организации могут в учетной политике установить стоимостной критерий признания инвентаря, хозяйственных принадлежностей, инструментов, оснастки и приспособлений в бухгалтерском учете в составе основных средств, либо запасов

Признаки, по которым объекты принимаются к учету в составе основных средств по правилам белорусского и международного учета, в целом совпадают.

Разница состоит в признании активов, которые могут быть одновременно отнесены к основным средствам и запасам. По ним организации могут определять в учетной политике стоимостной критерий. В системе МСФО стоимостной критерий не определяющий при отнесении имущества к основным средствам. Компании, как правило, устанавливают лимит, выше которого расходы капитализируются, а ниже — списываются на текущие расходы. Величина такого лимита зависит от размера компании, области ее деятельности и других факторов.

Более подробно об оформлении в учетной политике стоимостного показателя отнесения к основным средствам или запасам см. здесь .

Комментарий к постановлению Министерства финансов Республики Беларусь от 31.10.2012 № 60 «Об утверждении Инструкции по бухгалтерскому учету основных средств в бюджетных организациях и признании утратившими силу некоторых постановлений и отдельного структурного элемента постановления Министерства финансов Республики Беларусь по вопросам бухгалтерского учета». Учет основных средств в бюджетных организациях следует вести по-новому.

Объекты внешнего благоустройства, учитываемые в составе основных средств.

Лимит отнесения активов к основным средствам и к отдельным предметам в составе средств в обороте, закрепленный в учетной политике, более 30 базовых величин. Будет ли распространяться данный лимит на такие основные средства, как здания, сооружения, передаточные устройства, производственное оборудование, если оговорить это в учетной политике?

Организация приобрела алюминиевую лестницу-стремянку высотой 150 см. Как правильно отразить данную лестницу в бухгалтерском учете?

Объектом классификации признается каждый отдельный объект со всеми приспособлениями к нему. Класс основных средств — это группа основных средств, сходных с точки зрения своей природы и характера использования в деятельности организации.

Принадлежность отдельных видов имущества к основным средствам в соответствии с МСФО 16 определяется на основании объективного профессионального суждения бухгалтера с учетом конкретных обстоятельств, условий эксплуатации объекта и здравого смысла.

Использование временного критерия в 1 год для отнесения объектов к основным средствам позволяет учитывать большинство мелких запасных частей, мелкого инструмента, приспособлений и оборудования не как основные средства, а как материально-производственные запасы, которые признаются в составе расходов по мере их использования.

В МСФО 16 предусмотрена возможность объединения отдельных незначительных активов (например, шаблоны, инструменты и штампы) в один инвентарный объект. Агрегаты крупных объектов, имеющие разные сроки полезного использования, должны учитываться как самостоятельные активы.

Классификация основных средств в соответствии с национальными правилами учета и МСФО 16

| Формы первичных учетных документов, обязательных для применения | Нормативные правовые акты, утвердившие соответствующие формы | |

| Товарно-транспортная накладная (типовая форма ТТН-1) | Постановление Министерства финансов Республики Беларусь от 30.06.2016 № 58 | |

| Товарная накладная (типовая форма ТН-2) | ||

| Акт о приеме-передаче основных средств | Постановление № 23 | |

| Акт о приеме-передаче нематериальных активов | ||

| (форма С-2) | Постановление Министерства архитектуры и строительства Республики Беларусь от 29.04.2011 № 13 «Об установлении форм первичных учетных документов в строительстве» | |

| (форма С-2а) | ||

| (форма С-2б) | ||

| (форма С-2в) | ||

| Акт о передаче не завершенного строительством объекта (форма С-22) | ||

| Акт о передаче затрат, произведенных при создании объектов инженерной, транспортной, социальной инфраструктуры и их благоустройства (форма С-17а) | ||

Организация, индивидуальный предприниматель вправе самостоятельно разработать и утвердить для применения свою форму первичного документа с обязательным соблюдением требований п.2 ст.10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее — Закон № 57-З).

Единицей бухгалтерского учета основных средств является инвентарный объект (часть первая п.6 Инструкции № 26).

Инвентарным объектом основных средств является:

• объект со всеми приспособлениями и принадлежностями;

• отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

• обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы (часть вторая п.6 Инструкции № 26).

Единицы учета основных средств МСФО 16 не устанавливает. Она определяется на основе объективного профессионального суждения бухгалтера исходя из конкретных обстоятельств, в которых находится организация. В некоторых случаях допускается объединение отдельных незначительных объектов (шаблонов, инструментов, штампов) в единый объект учета основных средств.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств независимо от того, находится он в эксплуатации, в запасе или на консервации, присваивается отдельный инвентарный номер . Инвентарные номера присваиваются бухгалтерией организации в момент принятия объектов к бухгалтерскому учету.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним весь период его нахождения в данной организации. Инвентарные номера выбывших объектов не могут присваиваться другим, вновь принятым к учету основным средствам в течение 5 лет начиная с года, следующего за годом списания.

Аналитический пообъектный учет основных средств (зданий, сооружений, машин, оборудования, производственного и хозяйственного инвентаря) ведется бухгалтерией организации на инвентарных карточках учета основных средств.

Инвентарная карточка открывается на каждый инвентарный объект. Если инвентарный объект включает отдельные приспособления и принадлежности, составляющие с ним одно целое, то в этой же карточке приводится перечень таких частей.

Заполняются инвентарные карточки на основе первичной документации: актов приема-передачи, технических паспортов и других документов на приобретение, сооружение, изготовление, перемещение и выбытие объектов основных средств. В инвентарных карточках должны быть приведены основные данные по объекту основных средств: срок полезного использования; нормативный срок службы; способ и методы начисления амортизации; данные о содержащихся в нем драгоценных металлах; индивидуальная характеристика. Инвентарные карточки составляются в одном экземпляре и хранятся в бухгалтерии организации.

Все основные средства, находящиеся в эксплуатации, закрепляются за соответствующими подразделениями, в которых они находятся, и отражаются в инвентаризационных описях: основных средств (ф. № инв.1), инвентаризационных описях рабочего скота и продуктивных животных, птицы и пчелосемей (ф. № инв.2).

Сравнение изменений и дополнений в порядке заполнения актов о приеме-передаче основных средств и нематериальных активов, товарно-транспортной накладной и товарной накладной. Комментарий к постановлению Министерства финансов Республики Беларусь от 23.08.2017 № 26.

Комментарий к постановлению Совета Министров Республики Беларусь от 29.08.2013 № 764 «Об утверждении Положения о порядке принятия местными исполнительными и распорядительными органами некоторых решений в отношении капитальных строений (зданий, сооружений), изолированных помещений, машино-мест и внесении дополнений и изменений в отдельные постановления Совета Министров Республики Беларусь». Утвержден единый порядок принятия местными исполнительными и распорядительными органами решений в отношении длительно эксплуатируемых объектов недвижимости.

Выделение отдельных объектов в составе основного средства для проведения их ремонта.

Определение даты принятия наружных инженерных сетей и сооружений к бухгалтерскому учету в качестве объекта основных средств.

Основания для оформления акта приема-передачи основных средств.

Государственная регистрация наружных инженерных сетей и сооружений в качестве объектов недвижимого имущества.

Документальное оформление передачи наружных инженерных сетей.

Передача наружных инженерных сетей и сооружений специализированным эксплуатационным организациям при принятии объекта строительства в качестве основного средства.

Передаем на баланс зеленые насаждения при реорганизации.

Отражение в учете встроенной комплектной трансформаторной подстанции.

Порядок оформления акта на передачу дольщику затрат, произведенных при создании объекта (форма С-17).

Отражение в учете организации жилого помещения, построенного путем долевого участия и не зарегистрированного в Бюро регистрации и технической инвентаризации.

Замена лифта в общежитии: отражение в бухгалтерском учете.

Велопарковка возле административного здания, изготовленная собственными силами в ремонтном цеху организации: отражение в бухгалтерском учете.

Оформляем акт ввода в эксплуатацию автомобильного транспортного средства.

Монтаж площадки под размещение оборудования: отражение в учете.

Порядок бухгалтерского учета технологической оснастки, дополняющей литейное технологическое оборудование.

Отдельные ситуации по отражению в учете основных средств (в вопросах и ответах).

Учет общехозяйственных затрат при приобретении основных средств, инвестиционной недвижимости, нематериальных активов.

Построили новый офис — правильно определяем дату принятия к учету основного средства.

Бухгалтерский учет павильонов из металлоконструкций.

Бухгалтерский учет многолетних насаждений в сельскохозяйственных организациях.

Приобретение платежных терминалов: отдельные вопросы.

Внесение автомобиля в уставный фонд: правильно учитываем произведенные расходы.

Учет процентов по нецелевым кредитам и займам, фактически использованным на финансирование строительства объектов недвижимости до их приемки в эксплуатацию.

Документальное оформление и бухгалтерский учет капитального строения, принимаемого застройщиком в качестве объекта основных средств.

Филиалу переданы основные средства, приобретенные за счет кредитных средств: учтем расходы правильно.

Особенности учета инвентарных объектов в составе основных средств: конструктивная доработка забора не приводит к созданию отдельного объекта учета.

В связи с переносом торгового оборудования из одного розничного магазина в другой организация розничной торговли произвела с привлечением сторонней организации демонтаж в прежнем магазине и монтаж в новом среднетемпературного холодильного агрегата, низкотемпературного холодильного агрегата, камер холодильных. Куда относятся понесенные затраты на демонтаж и монтаж?

Организация приобрела несколько одинаковых единиц оборудования. Можно ли на них оформить акт о приеме-передаче групп основных средств, предусмотрев данную форму в учетной политике?

Каков срок хранения актов о приеме-передаче основных средств?

Акт о приеме-передаче оборудования в монтаж (примерная форма).

Акт на передачу дольщику затрат, произведенных при создании объекта (сумма фактических затрат меньше цены договора) (пример).

Акт на передачу дольщику затрат, произведенных при создании объекта (сумма фактических затрат больше цены договора для конкретного дольщика) (пример).

Акт на передачу дольщику затрат, произведенных при создании объекта (сумма фактических затрат больше цены договора) (пример).

Инвентарная карточка учета объекта основных средств (примерная форма).

Синтетический учет основных средств осуществляется на счете 01 по первоначальной стоимости. Счет 01 — активный, основной, инвентарный. Счет 01 показывается в первом разделе актива баланса по остаточной стоимости, на нем отражается информация о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации, полученных в аренду (лизинг), доверительное управление. По дебету счета отражаются остаток основных средств на начало отчетного периода, их поступление, увеличение стоимости (при переоценке), а по кредиту — выбытие. К счету 01 «Основные средства» открываются следующие субсчета:

01-1 «Основные средства предпринимательской деятельности»

01-2 «Основные средства, не используемые в предпринимательской деятельности»

01-3 «Скот рабочий и продуктивный»

01-4 «Многолетние насаждения»

01-6 «Объекты природопользования»

01-7 «Объекты неинвентарного характера»

01-8 «Инвентарь и хозяйственные принадлежности»

01-9 «Основные средства, полученные по лизингу и в аренду»

01-10 «Прочие объекты основных средств»

01-11 «Выбытие основных средств»

Основные средства, полученные в аренду, у арендатора могут числиться под инвентарными номерами, присвоенными им арендодателем. Они учитываются на забалансовом счете 001 «Арендованные основные средства».

Учет поступления основных средств по договорам купли-продажи.

Учет поступления основных средств, внесенных в качестве взноса в уставный фонд.

Учет поступления основных средств по товарообменным договорам.

Учет поступления основных средств, полученных в аренду и безвозмездное пользование.

Учет безвозмездно полученных основных средств.

Бухгалтерский учет безвозмездно полученных основных средств в пределах одного собственника.

При строительстве объекта учли не все расходы. Как исправить стоимость здания?

Что учесть при вводе в эксплуатацию рекламной вывески.

Приобретение кофеварки для офиса: бухгалтерский и налоговый учет.

Приобретение кофемашины для производственных целей: бухгалтерский и налоговый учет.

Излишки санитарно-технического оборудования в бюджетной организации. Бухгалтерский учет и оценка.

Бухгалтерский учет приобретенного автомобиля до государственной регистрации и уплаты госпошлины по регистрации в ГАИ.

Приобрели электромобиль — правильно отразите его в бухучете.

Принимаем к учету автомобиль, приобретенный в России.

Комментарий к постановлению Министерства финансов Республики Беларусь от 31.10.2012 № 60 «Об утверждении Инструкции по бухгалтерскому учету основных средств в бюджетных организациях и признании утратившими силу некоторых постановлений и отдельного структурного элемента постановления Министерства финансов Республики Беларусь по вопросам бухгалтерского учета». Учет основных средств в бюджетных организациях следует вести по-новому.

Прокладка волоконно-оптической линии связи между зданиями: налоговый и бухгалтерский учет.

Реализация и приобретение автомобиля организацией по системе «трэйд-ин» (trade-in).

Учет курсовых разниц при покупке оборудования у нерезидента.

Учет полностью самортизированных основных средств, полученных при выделении организации.

Учет систем охранной сигнализации и видеонаблюдения в бюджетных организациях.

Учет затрат по построенным квартирам, предназначенным для реализации и сдачи в аренду.

Пожарные шкафы: принятие к бухгалтерскому учету.

Как учесть полученное безвозмездно полностью самортизированное основное средство.

При безвозмездном получении основных средств в качестве государственной поддержки следует отразить отложенный налоговый актив.

Сроки принятия объектов на учет в качестве основных средств.

Формирование первоначальной стоимости основного средства.

Водозаборная скважина собственными силами: постановка на учет и классификация.

Отражение в бухгалтерском учете прибора для автоматического измерения артериального давления.

Затраты по экспертизе технического задания: бухгалтерский учет.

Замена гарантийного оборудования в бюджетной организации.

Учет многолетних насаждений: затраты по уходу за плодово-ягодными насаждениями (садом).

Учет многолетних насаждений: затраты по закладке плодово-ягодных насаждений.

Особенности учета и документального оформления работы запасных шин.

Проведение переоценки методом прямой оценки.

Счет 08 «Вложения в долгосрочные активы».

Приобретение электроводонагревателя: бухгалтерский учет.

Бухгалтерский учет расходов на установку велотурникетов на территории организации.

Приобретение и установка системы мониторинга транспорта.

Бухгалтерский учет охранной сигнализации и системы видеонаблюдения.

Отражение в учете посадочной площадки мостового крана.

Учет огнетушителей в составе основных средств.

Отражение в бухгалтерском учете стоимости устройства футляра для прокладки наружной сети ливневой канализации.

Отражение в бухгалтерском учете расходов по установке и подключению водогрейного котла в отдельно стоящей котельной.

Приобрели предприятие по цене выше его балансовой стоимости? Как учесть эту разницу?

Сборно-разборные здания учитываем правильно.

Учет расходов по содержанию объекта недвижимости у заказчика (застройщика) после утверждения акта приемки объекта в эксплуатацию.

Перевод запасов (отдельных предметов в составе средств в обороте) в состав основных средств.

Подмости: порядок бухгалтерского и налогового учета.

Амортизационную премию в бухгалтерском учете отражать не нужно.

В ходе ремонта установлен шкаф-купе: учитывать его можно в составе основных средств или запасов.

Особенности учета основных средств в сельском хозяйстве при организации молочного скотоводства и свиноводства.

Амортизация — процесс перенесения стоимости объектов основных средств на стоимость производимых (оказываемых) с их использованием в процессе предпринимательской деятельности товаров, работ (п.4 Инструкции № 37/18/6).

Под амортизацией согласно МСФО 16 понимается систематическое распределение амортизируемой стоимости актива на протяжении срока его полезной службы. При этом под амортизируемой стоимостью понимается «себестоимость актива или другая сумма, отраженная в финансовой отчетности вместо себестоимости, за вычетом ликвидационной стоимости».

Основной документ, регламентирующий порядок начисления амортизации основных средств в национальных правилах учета, — Инструкция № 37/18/6.

Одно из главных условий начисления амортизации — правильное определение организациями нормативных сроков службы объектов основных средств, сроков полезного использования и норм амортизации.

Нормативный срок службы — установленный нормативными правовыми актами и (или) комиссией организации по проведению амортизационной политики период амортизации отдельных объектов основных средств и (или) выделенных групп (позиций) амортизируемого имущества.

Нормативные сроки службы устанавливаются в обязательном порядке по всем объектам основных средств, как используемым, так и не используемым в предпринимательской деятельности организации. Организация может установить нормативный срок службы (п.17 Инструкции № 37/18/6):

1) в зависимости от вида основных средств в соответствии с Классификатором № 161 (наиболее распространен на практике). Объект относится в соответствующую подгруппу с присвоением шифра амортизации. Каждому шифру амортизации соответствует определенный нормативный срок службы;

2) по сроку эксплуатации, указанному в технической документации организации-изготовителя. Может быть использован по решению организации при расхождении этого срока со значением, указанным в Классификаторе № 161, на 1 год и более;

3) путем оценки комиссией по амортизационной политике технического состояния объекта (при отсутствии нового объекта в Классификаторе № 161 и отсутствии в технической документации завода-изготовителя сроков его эксплуатации).

Если организация приобретает основное средство, бывшее в эксплуатации, то она вправе, руководствуясь п.18 Инструкции № 37/18/6, определить нормативные сроки службы вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств .

Снижение вдвое нормативного срока службы предусмотрено для указанного в Классификаторе № 161, а снижение нормативных сроков службы, установленных в иных случаях (по технической документации завода-изготовителя, путем оценки комиссии по амортизационной политике), не предусмотрено (п.18 Инструкции № 37/18/6). Следовательно, по объектам, бывшим в эксплуатации, устанавливать нормативный срок службы целесообразнее по Классификатору № 161.

Справочник нормативных сроков службы основных средств.

Шифр амортизации и нормативный срок службы установим правильно.

Неначисление амортизации: в каких случаях возможно, в каких нет? Комментарий к постановлению Совета Министров Республики Беларусь от 30.10.2017 № 802 «О неначислении амортизации по основным средствам и нематериальным активам в 2018 и последующих годах».

Право не начислять амортизацию: используем в течение 2018 года.

Изменения нормативных сроков службы основных средств. Комментарий к постановлению Министерства экономики Республики Беларусь от 10.04.2017 № 9.

Применение права не начислять амортизацию при изменении характера использования основных средств (простой, запас).

Изменение порядка начисления амортизации: возобновление начисления после решения о неначислении.

Приобретение здания: отражение в бухгалтерском учете на примере двух ситуаций.

Переоценка и начисление амортизации по полностью самортизированному зданию.

Определение нормативных сроков службы и сроков полезного использования по приобретаемым в собственность автомобилям.

Уменьшение нормативного срока службы здания.

До которого знака можно округлить норму амортизации основного средства?

Можно ли начислять амортизацию по сезонному основному средству весь год?

Организация приобрела основное средство. Можно ли ему установить любой срок полезного использования?

Амортизация присоединенной стоимости предмета лизинга.

Организация определяет сроки полезного использования объектов основных средств, участвующих в предпринимательской деятельности, непосредственно после ввода их в эксплуатацию и принятия на бухгалтерский учет по счету 01 либо 03 «Доходные вложения в материальные активы».

По всем объектам основных средств организация может установить срок полезного использования, равный нормативному сроку службы (п.22 Инструкции № 37/18/6), либо увеличить или уменьшить в пределах диапазона:

• от 0,8 до 1,2 — по зданиям, сооружениям, передаточным устройствам;

• от 0,5 до 1,5 — по всем остальным амортизируемым объектам основных средств (приложение 3 к Инструкции № 37/18/6).

По основным средствам, используемым в предпринимательской деятельности, амортизация начисляется в течение срока полезного использования, который определяется при вводе в эксплуатацию объектов комиссией по амортизационной политике в пределах диапазона. Диапазон срока полезного использования организация рассчитывает самостоятельно, применяя к установленному по объекту нормативному сроку службы коэффициенты — нижней (К = 1) и верхней (К = 2) границы диапазона срока полезного использования. Коэффициенты в разрезе групп основных средств приведены в приложении 3 к Инструкции № 37/18/6.

Таким образом, если по объектам, не используемым в предпринимательской деятельности, устанавливается только один срок — нормативный срок службы, то по объектам, используемым в предпринимательской деятельности, организация должна установить два срока — нормативный срок службы и срок полезного использования .

Срок полезного использования устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов согласно приложению 3 к Инструкции № 37/18/6).