Особенности учета и налогообложения складской и строительной техники вызывают множество вопросов у бухгалтеров. В каких случаях следует регистрировать погрузочную технику в государственных органах? Платить или не платить транспортный налог? Каковы налоговые последствия отсутствия государственной регистрации складской или строительной техники? Надеемся, данная статья поможет вести правильно бухгалтерский учет строительной и складской техники.

Электропогрузчики и штабелеры — «складская» самоходная техника, обязательный атрибут любого современного склада. Для целей бухгалтерского и налогового учета, в соответствии с ПБУ 6/01 и Налоговым кодексом РФ, данная техника является амортизируемым имуществом и относится к объектам основных средств организаций.

В данной статье мы постараемся ответить на самые важные из этих вопросов.

1. Выбор амортизационной группы для электропогрузчиков и штабелеров

При введении в эксплуатацию объектов основных средств (далее — ОС), в соответствии со ст. 258 Налогового Кодекса и с учетом классификации ОС (утверждена Постановлением Правительства РФ №1 от 01.01.2002г.), налогоплательщик самостоятельно устанавливает срок полезного использования (далее — СПИ) объекта. В соответствии с установленным СПИ определяется амортизационная группа ОС.

На наш взгляд, при установлении СПИ для «складской техники» можно использовать следующие коды:

для штабелеров — код ОКОФ 14 2921030 /3/ «машины и оборудование погрузочно-разгрузочное, транспортное, оборудование лабораторное для сельского хозяйства», соответствующий коду 14 2921030 классификации ОС раздела «Машины и оборудование» и третьей амортизационной группе (имущество с СПИ свыше 3 лет до 5 лет включительно);

для электропогрузчиков – код ОКОФ 15 3599030 /9/ «средства транспортные внутриобъектовые на электрической тяге (электокары, электропогрузчики, электротележки и прочие), соответствующий коду 15 3599301 «электропогрузчики» классификации ОС раздела «Средства транспортные» и третьей амортизационной группе (имущество с СПИ свыше 3 лет до 5 лет включительно).

Обратите внимание: порядок определения СПИ должен быть закреплен в учетной политике организации. Это обязательный ее элемент.

2. Порядок регистрации самоходной техники в государственных органах

Так какая же техника подлежит регистрации в государственных органах? Обратимся к действующему законодательству.

Постановлением Правительства РФ №938 от 12.08.1994г. (далее – Постановление №938) установлено, что государственной регистрации на территории РФ подлежат самоходные дорожно-строительные машины и иные машины с рабочим объемом двигателя внутреннего сгорания более 50 куб.см. или максимальной мощностью электродвигателя более 4 кВт, принадлежащие юридическим и физическим лицам (выдержка из п. 1 Постановления №938).

Таким образом, мы должны обратиться к технической документации на самоходную технику и выяснить мощность электродвигателя каждой единицы техники. К сожалению, не редки случаи, когда в бухгалтерии нет никаких документов на оборудование, кроме накладной и счета-фактуры. Как же быть?

Необходимо сделать запрос о предоставлении технического паспорта на оборудование в отдел, ответственный за хранение и эксплуатацию самоходной техники. В случае утери этого документа придется обращаться за его восстановлением к заводу-изготовителю. Так же, необходимую информацию о мощности оборудования компании может предоставить поставщик оборудования, если техника приобреталась через торговую организацию, а не на заводе.

Итак, мы выяснили мощность нашей самоходной техники. Дальше речь пойдет только о том оборудовании, которое подлежит государственной регистрации, т.е. мощность которого превышает 4 кВт.

Какой орган государственной власти осуществляет регистрацию складской техники, мощность которой превышает 4 кВт?

В соответствии с п. 2 Постановления №938, регистрацию самоходной складкой техники осуществляют органы государственного надзора за техническим состоянием самоходных машин и других видов техники в РФ (далее – органы гостехнадзора).

На зарегистрированную самоходную технику органами гостехнадзора выдаются документы, подтверждающие прохождение государственной регистрации самоходных машин, а так же государственные регистрационные знаки.

Сроки прохождения государственной регистрации собственниками самоходных машин.

Владельцы самоходных машин должны зарегистрировать их в органах гостехнадзора в течение срока действия регистрационного знака «Транзит» или в течение пяти суток после приобретения, таможенного оформления самоходной техники (выдержка из п. 3 Постановления №938).

Обратите внимание: юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством Российской Федерации порядке, не регистрируют транспортные средства, предназначенные для продажи.

Регистрация самоходных машин в органе гостехнадзора производится на основании паспортов самоходных машин, а также заключенных договоров или иных документов, удостоверяющих право собственности на оборудование и подтверждающих возможность допуска их к эксплуатации на территории РФ (выдержка из п. 4 Постановления №938).

Паспорта самоходных машин, произведенных на территории РФ, выдаются предприятиями-изготовителями (п. 2 Постановления Правительства РФ №460 от 15.05.1995г.)

Паспорта самоходных машин, ввозимых на территорию РФ выдаются таможенными органами с 01.09.2001г. (Письмо ФТС РФ №01-11/37386от 11.09.2008г.)

Должна ли организация, зарегистрировавшая в установленном порядке самоходную технику в органах гостехнадзора, уплачивать транспортный налог?

Да, должна. В соответствии с п. 1 ст. 358 гл. 28 «Транспортный налог» Налогового Кодекса РФ, объектом налогообложения признаются самоходные машины и другие транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Такого же мнения придерживается Минфин РФ. В соответствии с Письмом Министерства Финансов РФ от 25.08.2009 №03-05-05-04/09

«…следует учитывать, что понятие «транспортное средство» для целей применения гл. 28 Налогового кодекса Российской Федерации (далее — Кодекс) определено ст. 358 Кодекса. В соответствии с указанной статьей Кодекса транспортными средствами, признаваемыми объектом налогообложения транспортным налогом, в частности, являются самоходные машины и механизмы на пневматическом и гусеничном ходу, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Таким образом, самоходные машины и механизмы на пневматическом или гусеничном ходу, зарегистрированные в органах государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации, на которые выданы паспорта самоходных транспортных средств, являются объектом обложения транспортным налогом».

Для определения налоговой ставки, по которой будет рассчитываться транспортный налог, воспользуемся ставкой, предназначенной для категории «другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)» в соответствии с п.1 ст.361 Налогового Кодекса РФ.

В Налоговом Кодексе она установлена в размере 2.5 рубля на одну лошадиную силу (одна лошадиная сила равна 735,5 Вт или 0,7355 кВт).

Обратите внимание: конкретный размер ставки налога утверждается законами субъектов РФ.

4. Налоговые и административные последствия

Пришло время разобраться, какие же налоговые и административные последствия влечет за собой отсутствие регистрации самоходных машин в органах гостехнадзора.

В случае несвоевременной регистрации самоходной техники в органах гостехнадзора, в соответствии с п.1 ст. 12.1 КоАП РФ на организацию может быть наложен административный штраф в размере от трехсот до восьмисот рублей.

Пока ничего страшного? Но есть и более серьезные риски. Их мы рассмотрим подробно.

Отсутствие государственной регистрации самоходной техники противоречит нормам действующего законодательства. Соответственно, при проведении налоговой проверки, инспекция может прийти к выводу, что организация, не зарегистрировавшая самоходную технику в установленном порядке и нарушившая требования закона, не вправе учесть расходы в виде амортизационных отчислений с данной техники для целей налога на прибыль.

Есть ли у налоговых инспекторов основания для подобных выводов? Если внимательно ознакомиться с положениями Налогового кодекса РФ и других нормативных актов, то можно сделать однозначный вывод – да, такие основания есть.

Рассмотрим подробнее положения Налогового Кодекса РФ. В соответствии с п. 1 ст. 252 гл. 25 Налогового Кодекса РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. На основании п. 1 ст. 256 Налогового Кодекса РФ, амортизируемым имуществом в целях настоящей главы признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

На основании п. 1 ст. 258 Налогового Кодекса РФ, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Какие выводы можно сделать по прочтении этих выдержек из Налогового Кодекса?

Имущество, стоимость которого мы собираемся погашать путем начисления амортизации, должно принадлежать организации и использоваться в производственных и коммерческих целях. При этом не следует забывать, что использование самоходной техники четко регламентировано.

Так, налогоплательщику следует обратить внимание на п. 2.15 «Правил государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в РФ» который гласит, что эксплуатация машин без свидетельства о регистрации запрещается.

Кроме того, Постановлением Правительства РФ №460 от 15.05.1995г., в целях упорядочения регистрации, учета, допуска к эксплуатации и предотвращения фактов хищения на территории РФ тракторов, прицепов и полуприцепов, самоходных дорожно-строительных и иных машин, введены с 01.09.1995г. паспорта на самоходные машины и другие виды техники.

На основании п. 1 Постановления №460, наличие указанных паспортов является обязательным условием для регистрации этих машин и допуска их к эксплуатации.

Таким образом, организация не имеет права использовать в целях своей деятельности складскую технику, государственная регистрация которой не проведена в порядке, установленном действующим законодательством.

Соответственно, такая техника не отвечает понятиям «основные средства организации» и «амортизируемое имущество организации», т.к. одним из условий признания объекта основным средством для бухгалтерского учета и амортизируемым имуществом в целях налогового учета, является возможность его использования в целях производственной деятельности предприятия.

Это значит, что организация не может учесть начисленную амортизацию по такой самоходной технике для целей налогового учета по налогу на прибыль.

Такую точку зрения подтверждает и арбитражная практика.

Так, например, в Постановлении ФАС Западно-Сибирского округа от 18.06.2010г. по делу №А27-19317/2009, налоговая инспекция привлекла к ответственности налогоплательщика за совершение налогового правонарушения в части неполной уплаты суммы налога на прибыль, с доначислением налога и соответствующих сумм пени.

Основанием доначисления налога на прибыль послужил вывод инспекции о неправомерном отнесении обществом в состав расходов, связанных с производством и реализацией, суммы амортизационных отчислений по транспортному средству (фронтальный погрузчик L-34).

При этом, проверяющие руководствовались следующим: «…По мнению инспекции, общество, как собственник, имеет право использовать транспортное средство в производственных целях при наличии допуска к эксплуатации, и срок полезного использования в целях применения статьи 258 Налогового кодекса РФ не может начинаться ранее даты, с которой налогоплательщик вправе реализовать право пользования транспортным средством, то есть срок полезного использования не может начинаться ранее даты регистрации транспортного средства в органах Гостехнадзора.

…Не согласившись с решением инспекции, общество обратилось в арбитражный суд.

Отказывая в удовлетворении заявленных требований по рассматриваемому эпизоду, суды, руководствуясь положениями статей 247, 252, 256, 258 Налогового кодекса Российской Федерации, статьей 209 Гражданского кодекса Российской Федерации, Приказом Минфина Российской Федерации от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств ПБУ 6/01«, признали законным и обоснованным вывод налогового органа о неправомерности отнесения налогоплательщиком в состав расходов, связанных с производством и реализацией, спорной суммы амортизационных отчислений.

Суд кассационной инстанции поддерживает выводы судов.

… Таким образом, как правильно указано судами, с учетом изложенных норм, «наличие регистрации является в данном случае необходимым условием для эксплуатации обществом транспортного средства».

Справедливости ради, необходимо отметить, что арбитражная практика по схожим спорным ситуациям различна. Есть решения судов, которые поддерживают налогоплательщиков.

Так, например, Постановление ФАС Московского округа от 07.09.2010г., по делу №А40-152876/09-13-1221.

Налогоплательщик обратился в суд с заявлением о признании недействительным решения ИФНС о привлечении его к ответственности в части:

взыскания налога на прибыль, соответствующих пеней и штрафа;

налога на добавленную стоимость и соответствующих пеней.

Изучив материалы дела, суды приняли сторону налогоплательщика, указав следующее: «….Довод инспекции о том, что амортизация по катку должна начисляться не ранее государственной регистрации катка, правомерно отклонен судебными инстанциями как не основанный на нормах налогового законодательства.

Суды обоснованно указали, что в 2006 году порядок начала начисления амортизации по основным средствам регламентировался п. 2 ст.259 НК РФ, в соответствии с которым предусмотрено, что начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Исследовав представленные в материалы дела доказательства, суды правильно применили нормы материального права и правомерно исходили из того, что права на транспортные средства не подлежат обязательной государственной регистрации, в ГИБДД (Гостехнадзоре) подлежат регистрации сами транспортные средства, что является специальной регистрацией и носит исключительно информационный (учетный) характер; амортизация по катку — 84ДТ подлежит начислению начиная с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, что и было соблюдено заявителем».

Тем не менее, считаем необходимым обратить внимание налогоплательщика, что при возникновении спорных ситуаций в части признания начисленной амортизации для целей налога на прибыль организаций, свою позицию предприятию, скорее всего, придется доказывать в суде.

Обобщая вышесказанное, мы приходим к следующим выводам. Бухгалтеру необходимо контролировать приобретение организацией самоходных машин и своевременно запрашивать техническую документацию, подтверждающую их мощность.

Срок полезного использования самоходной техники, подлежащей государственной регистрации, должен быть установлен с учетом ПБУ 6/01, статьи 258 Налогового кодекса РФ, учетной политики.

При этом необходимо учитывать положения «Правил государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в РФ».

Во избежание налоговых рисков по налогу на прибыль организаций, следует придерживаться норм действующего законодательства, руководствуясь Постановлением №938 своевременно регистрировать самоходные машины, максимальная мощность электродвигателя которых превышает 4 кВт, в органах гостехнадзора.

Предоставление налоговой декларации по транспортному налогу и уплата транспортного налога на самоходные машины, максимальная мощность электродвигателя которых превышает 4 кВт, обязательна в соответствии со ст. 358 Налогового Кодекса РФ.

Надеемся, что этот материал поможет налогоплательщикам избежать неприятных налоговых последствий.

Автор статьи: Екатерина Анненкова аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру» Специально для Клерк.Ру — все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации

источник

На рудных карьерах и золотоносных приисках есть машины-долгожители, которые трудятся десятилетиями, и есть техника, что работает по 3–4 года. Рассмотрим, что определяет срок эксплуатации техники на горном предприятии, как рассчитать эффективность и стоимость ее содержания в парке. Герой этой публикации — фронтальный погрузчик Komatsu.

Средний срок службы погрузчика на горном предприятии — около 7–8 лет. При этом годовая наработка может превышать 7000 мото-часов. Как на предприятиях добиваются такой «выносливости» машины?

Фронтальный погрузчик на горном предприятии — это часть основного парка, добывающая единица. Он загружен максимально, подчас круглосуточно.

Одна из самых тяжелых задач для него — экскавация взорванной скальной массы из забоя. Погрузчики, например WA600-6 или WA700-3, часто заменяют экскаваторы. В этой роли их преимущество в мобильности. Например, фронтальный погрузчик может быстро уехать с площадки перед взрывом, а потом так же быстро вернуться к работе. Гусеничной технике, естественно, нужно больше времени для смены локации.

Перемещение и погрузка происходят постоянно, при этом в самой технике идет предельная нагрузка на гидравлику, рулевую систему, бортовые. Довольно быстро изнашиваются шины и рабочее оборудование. Если погрузчик всегда занят на таком участке, его срок службы будет несколько меньше, соответственно нагрузке будут короче интервалы между серьезными ремонтами. Но погрузчик — это карьерный универсал. Например, сегодня он две смены грузит взорванную массу в самосвалы (пока экскаваторы вроде PC3000-6 медленно возвращаются на площадку), а потом месяц или сезон подряд работает на доставке руды в дробилку. Это тоже круглосуточная работа с высокой интенсивностью — чтобы не простаивала дробилка и прочие связанные с ней системы горноперерабатывающего комплекса. Однако нагрузка на технику уже значительно меньше, меньше износ оборудования и узлов.

Погрузчик вообще может быть определен на вспомогательные задачи. Например, делать работу бульдозера — планировку. И здесь тоже нагрузка на технику будет отличаться.

Разнообразие работ, на которые способен фронтальный погрузчик Komatsu, помогает предприятию более гибко планировать общие задачи на объекте и дополнительно увеличивает срок жизни техники в парке компании. Все это можно заранее рассчитать, чтобы получить максимум производительности с минимумом эксплуатационных издержек. Здесь — поле для сотрудничества application engineer от дистрибьютора техники и специалистов предприятия. У Komatsu для этого есть программа OFR (Optimum Fleet Recommendation — «Рекомендации по оптимизации парка техники»), специальные формулы расчета производительности техники на конкретном объекте с учетом комплекса условий: от взаимодействия с основными добывающими единицами до состояния дорог, типов грунта и перепадов высот. Мы подробно рассказываем об этом в отдельной статье про OFR.

Второй ключевой элемент, который влияет на срок эффективной работы карьерной техники, — качество сервиса. Предельная наработка фронтального погрузчика Komatsu — около 45 000 мото-часов. Но, к примеру, на рудниках ОАО «Святогор» (входит в ООО «УГМК-Холдинг») наработка одного из фронтальных погрузчиков (WA700-3) превысила уже 50 000 мото-часов. Техника была поставлена около 8 лет назад, и все эти годы карьерный погрузчик интенсивно эксплуатировался при сервисной поддержке «КОМЕК МАШИНЕРИ». Использовались оригинальные запчасти. Расходники (масло, фильтры и т. д.) подбирались строго по рекомендованным Komatsu эксплуатационным характеристикам. А сервисные инженеры «КОМЕК МАШИНЕРИ» еще с 2005 года в буквальном смысле живут на предприятии. Они следят за техникой с первого дня ее запуска, знают, какие нагрузки она испытывает, и точно прогнозируют ремонтные работы. В таких условиях техника может служить до заявленного производителем крайнего срока «ходимости», а порой и дольше.

Возможности техники при тщательном сервисе — это лишь один из факторов, который влияет на срок службы погрузчика на горном предприятии. Главный, определяющий момент — цели самой компании владельца и ее общий тип задач. Статистика «КОМЕК МАШИНЕРИ» подсказывает: больше всего распространены две схемы владения техникой Komatsu:

- погрузчик работает максимально возможный срок службы — в среднем 7–8 лет, или около 45 000 — 50 000 мото-часов;

- погрузчик работает 3 года, после чего выставляется на вторичный рынок, а компания приобретает новую технику.

Первый вариант встречается чаще всего. Это подход крупных горнодобывающих компаний, которые разрабатывают одно или несколько месторождений. Их горизонт планирования — десятилетия, интенсивность и срок эксплуатации техники часто определяются разведанными запасами месторождений и многолетними планами добычи.

Второй вариант популярен среди компаний-подрядчиков в горной отрасли. Тем, кто работает на крупные компании, часто выгодно использовать новую технику, пока она не требует капитальных вложений. За 2–3 года техника окупает себя, затем предприятие продает ее, зарабатывая еще на его остаточной стоимости. По подсчетам «КОМЕК МАШИНЕРИ», цена фронтального погрузчика на вторичном рынке после 3 лет эксплуатации при правильном ТО может составлять до 60–70 % от стоимости новой единицы. Срок эксплуатации в этом случае зависит от двух вещей: в первую очередь от условий контракта компании-подрядчика, затем учитывается наработка техники. Точнее, пороговые значения наработки к цене владения погрузчиком: что происходит с техникой на разных этапах ее эксплуатации, как и от чего растут расходы на ее содержание. Рассмотрим эти этапы подробнее.

В первый год после запуска погрузчика действует базовая гарантия Komatsu. Она покрывает регламентное обслуживание и аварийные остановки техники. В этот период многие предприятия максимально загружают технику: ставят ее на самые интенсивные работы. Во-первых, это способ получить от нее максимум производительности и уменьшить срок окупаемости. Во-вторых, это возможность, пока действует гарантия, проверить, на что способна эта машина, как она ведет себя в тяжелых условиях работы. Годовая наработка погрузчика в таком режиме может превышать 7000 мото-часов.

Основные расходы на владение в этот период — шины, цепи, топливо, рабочее оборудование (ковши, зубья, режущие кромки). Эти расходы будут практически неизменными весь срок службы погрузчика.

Во второй и третий годы действует уже расширенная гарантия дистрибьютора или бульдозер обслуживается силами сервисной службы предприятия. Машина по-прежнему на пике производительности, только к базовому ТО после 10 000 мото-часов может добавиться замена шлангов, форсунок, сальников и элементов ходовой. Для погрузчиков, которые работают со скальной массой, могут добавиться замены гидроцилиндров подъема.

В третий и четвертый год эксплуатации, в диапазоне 20 000 — 30 000 мото-часов наработки, техника может потребовать самых значительных капиталовложений за историю ее службы. Это расходы на капитальный ремонт двигателя, ходовой части, иногда гидравлики. Если представить диаграмму стоимости владения погрузчиком, где на оси X будет наработка, а на оси Y — затраты, то в среднем на 20 000 мото-часов можно увидеть значительный скачок расходов на ТОиР. Именно поэтому часть владельцев стараются продать технику до того, как она достигнет этого порогового значения. А те, кто планируют использовать погрузчик дальше, часто просто приобретают и устанавливают новый двигатель, оставляя старый донором для компонентных замен.

После первых крупных расходов на ТОиР на 20 000 наработки (3–4 года) кривая расходов на обслуживание и ремонт техники стабилизируется или несколько снижается. Гарантийный срок работы узлов после капитального ремонта — год, а если двигатель был поставлен новый, это дает еще 3–4 года беспроблемной работы. Кроме того, возможны компонентные замены, восстановление узлов, использование подменных агрегатов и узлов (чтобы быстрее вернуть технику в строй) — все зависит от задач предприятия и того, как организовано сервисное обслуживание. Ближе к предельной наработке владельцы часто переводят технику на более щадящие задачи, чтобы продлить срок службы и увеличить интервалы между ремонтами.

Ближе к восьмому году службы, или наработке в 45 000 — 50 000 мото-часов, погрузчик уже готовится к выводу из парка и замене новым. Но это решение зависит от задач предприятия. Например, если по естественным причинам объем добычи на месторождении снижается, может быть смысл поддержать техготовность погрузчика и дальше — при меньших объемах работ, а приобретение нового на замену может оказаться нецелесообразно. Могут быть и иные причины, чтобы оставить машину в парке, тем более что есть способы заставить технику трудиться гораздо дольше среднего срока службы.

Карьерная техника Komatsu способна работать значительно дольше, чем 50 000 мото-часов, или 7–8 лет. Индустриальная техника Komatsu изначально обладает гигантским запасом конструктивной прочности за счет инженерных решений, которые специалисты компании тестировали десятилетиями, в том числе на предприятиях Крайнего Севера СССР. В цехе полнокомплектного ремонта «КОМЕК МАШИНЕРИ» можно «поднять» любой тип техники с одной рамы, а в «Ребилд Центре» специалисты занимаются капитально-восстановительным ремонтом узла/агрегата с обеспечением ресурса по наработке не ниже 80 % нового. Есть лишь вопрос цены. Из практики предприятий следует, что предел целесообразности восстановления техники — это когда расходы не превышают 50–60 % стоимости новой единицы. Если задачи предприятия и техническое состояние погрузчика позволяют, он может работать на карьере значительно дольше условного порога.

Если у предприятия нет резона использовать технику после 8 лет службы, то погрузчик все равно способен принести пользу владельцам. Его можно продать на запчасти или оставить в качестве донора для другой техники в парке — снизить за счет отслужившей свое машины и ее оборудования расходы на содержание других погрузчиков горной компании.

источник

В зависимости от срока полезного использования (СПИ) амортизируемое имущество (основные средства и нематериальные активы) распределяется по амортизационным группам (п. 1 ст. 258 НК РФ). К каким амортизационным группам относятся автотранспортные средства, расскажем в нашей консультации.

Амортизационные группы основных средств, в т.ч. автотранспорта, определяются в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В этой Классификации объекты основных средств распределены по амортизационным группам с I по X. В I амортизационную группу попадают основные средства с СПИ свыше 1 года до 2 лет включительно, а в X – основные средства, чей СПИ свыше 30 лет. Подробнее об обновленной Классификации основных средств, которая действует с 01.01.2017, мы рассказывали в нашей консультации.

Автотранспортные средства в соответствии с Классификацией основных средств отнесены к III-V амортизационным группам. Напомним, что СПИ для них устанавливается следующий:

- III – свыше 3 до 5 лет включительно;

- IV — свыше 5 до 7 лет включительно;

- V — свыше 7 до 10 лет включительно.

Приведем примеры автотранспортных средств, отнесенных к указанным группам:

| Амортизационная группа | Наименование автотранспортного средства |

|---|---|

| III | Автомобили легковые (с рабочим объемом двигателя не более 3,5л); Автобусы особо малые и малые длиной до 7,5м включительно; Автомобили грузовые с дизельным или бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5т |

| IV | Автомобили легковые малого класса для инвалидов; Автобусы городские особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автобусы дальнего следования; Автобусы средние и большие длиной до 12м включительно; Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); Автокатафалки; Автобетоновозы; Автолесовозы; Средства транспортные для коммунального хозяйства и содержания дорог |

| V | Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5л) и высшего класса; Автобусы прочие особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5т; Автомобили-тягачи седельные; Автогидроподъемники; Мусоровозы |

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

А, к примеру, по крану автомобильному амортизационная группа какая?

В ОКОФ автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп. Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно). Также в отдельных группах Классификации можно встретить и иные упоминания кранов. Так, краны грузоподъемные стрелкового типа отнесены в соответствии с Классификацией к II амортизационной группе (СПИ свыше 2 до 3 лет включительно), а деррик-краны, подъемные краны, портальные краны, самоходные или несамоходные машины, оснащенные подъемным краном, — к III амортизационной группе (СПИ свыше 3 до 5 лет включительно). Прочие машины самоходные и тележки, оснащенные подъемным краном, не включенные в другие группировки, относятся к IV амортизационной группе (СПИ свыше 5 до 7 лет включительно). Таким образом, амортизационная группа автокрана в зависимости от его вида может быть установлена из предложенных выше.

источник

К какой группе относится погрузчик фронтальный. Амортизация основных средств линейным способом в бухучете. Амортизационная группа экскаватора-погрузчика

Электропогрузчики и штабелеры — «складская» самоходная техника, обязательный атрибут любого современного склада. Для целей бухгалтерского и налогового учета, в соответствии с ПБУ 6/01 и Налоговым кодексом РФ, данная техника является амортизируемым имуществом и относится к объектам основных средств организаций.

Особенности учета и налогообложения самоходной техники вызывают множество вопросов у бухгалтеров. В каких случаях следует регистрировать технику в государственных органах? Платить или не платить транспортный налог? Каковы налоговые последствия отсутствия государственной регистрации самоходной техники?

В данной статье мы постараемся ответить на самые важные из этих вопросов.

1. Выбор амортизационной группы для электропогрузчиков и штабелеров

При введении в эксплуатацию объектов основных средств (далее — ОС), в соответствии со ст. 258 Налогового Кодекса и с учетом классификации ОС (утверждена Постановлением Правительства РФ №1 от 01.01.2002г.), налогоплательщик самостоятельно устанавливает срок полезного использования (далее — СПИ) объекта. В соответствии с установленным СПИ определяется амортизационная группа ОС.

На наш взгляд, при установлении СПИ для «складской техники» можно использовать следующие коды:

- для штабелеров — код ОКОФ 14 2921030 /3/ «машины и оборудование погрузочно-разгрузочное, транспортное, оборудование лабораторное для сельского хозяйства», соответствующий коду 14 2921030 классификации ОС раздела «Машины и оборудование» и третьей амортизационной группе (имущество с СПИ свыше 3 лет до 5 лет включительно);

- для электропогрузчиков — код ОКОФ 15 3599030 /9/ «средства транспортные внутриобъектовые на электрической тяге (электокары, электропогрузчики, электротележки и прочие), соответствующий коду 15 3599301 «электропогрузчики» классификации ОС раздела «Средства транспортные» и третьей амортизационной группе (имущество с СПИ свыше 3 лет до 5 лет включительно).

Обратите внимание: порядок определения СПИ должен быть закреплен в учетной политике организации. Это обязательный ее элемент.

2. Порядок регистрации самоходной техники в государственных органах

Так какая же техника подлежит регистрации в государственных органах? Обратимся к действующему законодательству.

Постановлением Правительства РФ №938 от 12.08.1994г. (далее — Постановление №938) установлено, что государственной регистрации на территории РФ подлежат самоходные дорожно-строительные машины и иные машины с рабочим объемом двигателя внутреннего сгорания более 50 куб.см. или максимальной мощностью электродвигателя более 4 кВт , принадлежащие юридическим и физическим лицам (выдержка из п. 1 Постановления №938).

Таким образом, мы должны обратиться к технической документации на самоходную технику и выяснить мощность электродвигателя каждой единицы техники.

К сожалению, не редки случаи, когда в бухгалтерии нет никаких документов на оборудование, кроме накладной и счета-фактуры. Как же быть? Необходимо сделать запрос о предоставлении технического паспорта на оборудование в отдел, ответственный за хранение и эксплуатацию самоходной техники. В случае утери этого документа придется обращаться за его восстановлением к заводу-изготовителю. Так же, необходимую информацию о мощности оборудования компании может предоставить поставщик оборудования, если техника приобреталась через торговую организацию, а не на заводе.

Итак, мы выяснили мощность нашей самоходной техники. Дальше речь пойдет только о том оборудовании, которое подлежит государственной регистрации, т.е. мощность которого превышает 4 кВт.

Какой орган государственной власти осуществляет регистрацию самоходной техники, мощность которой превышает 4 кВт?

В соответствии с п. 2 Постановления №938, регистрацию самоходной техники осуществляют органы государственного надзора за техническим состоянием самоходных машин и других видов техники в РФ (далее — органы гостехнадзора).

На зарегистрированную самоходную технику органами гостехнадзора выдаются документы, подтверждающие прохождение государственной регистрации самоходных машин, а так же государственные регистрационные знаки.

Сроки прохождения государственной регистрации собственниками самоходных машин.

Владельцы самоходных машин должны зарегистрировать их в органах гостехнадзора в течение срока действия регистрационного знака «Транзит» или в течение пяти суток после приобретения, таможенного оформления самоходной техники (выдержка из п. 3 Постановления №938).

Обратите внимание: юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством Российской Федерации порядке, не регистрируют транспортные средства, предназначенные для продажи .

Регистрация самоходных машин в органе гостехнадзора производится на основании паспортов самоходных машин, а также заключенных договоров или иных документов, удостоверяющих право собственности на оборудование и подтверждающих возможность допуска их к эксплуатации на территории РФ (выдержка из п. 4 Постановления №938).

Паспорта самоходных машин, произведенных на территории РФ, выдаются предприятиями-изготовителями (п. 2 Постановления Правительства РФ №460 от 15.05.1995г.)

Паспорта самоходных машин, ввозимых на территорию РФ выдаются таможенными органами с 01.09.2001г. (Письмо ФТС РФ №01-11/37386от 11.09.2008г.)

Должна ли организация, зарегистрировавшая в установленном порядке самоходную технику в органах гостехнадзора, уплачивать транспортный налог? Да, должна. В соответствии с п. 1 ст. 358 гл. 28 «Транспортный налог» Налогового Кодекса РФ, объектом налогообложения признаются самоходные машины и другие транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Такого же мнения придерживается Минфин РФ. В соответствии с Письмом Министерства Финансов РФ от 25.08.2009 №03-05-05-04/09

«…следует учитывать, что понятие «транспортное средство» для целей применения гл. 28 Налогового кодекса Российской Федерации (далее — Кодекс) определено ст. 358 Кодекса. В соответствии с указанной статьей Кодекса транспортными средствами, признаваемыми объектом налогообложения транспортным налогом, в частности, являются самоходные машины и механизмы на пневматическом и гусеничном ходу, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Таким образом, самоходные машины и механизмы на пневматическом или гусеничном ходу, зарегистрированные в органах государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации, на которые выданы паспорта самоходных транспортных средств, являются объектом обложения транспортным налогом ».

Для определения налоговой ставки, по которой будет рассчитываться транспортный налог, воспользуемся ставкой, предназначенной для категории «другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)» в соответствии с п.1 ст.361 Налогового Кодекса РФ.

В Налоговом Кодексе она установлена в размере 2.5 рубля на одну лошадиную силу (одна лошадиная сила равна 735,5 Вт или 0,7355 кВт) .

Обратите внимание: конкретный размер ставки налога утверждается законами субъектов РФ.

4. Налоговые и административные последствия

Пришло время разобраться, какие же налоговые и административные последствия влечет за собой отсутствие регистрации самоходных машин в органах гостехнадзора.

В случае несвоевременной регистрации самоходной техники в органах гостехнадзора, в соответствии с п.1 ст. 12.1 КоАП РФ на организацию может быть наложен административный штраф в размере от трехсот до восьмисот рублей.

Пока ничего страшного? Но есть и более серьезные риски . Их мы рассмотрим подробно.

Отсутствие государственной регистрации самоходной техники противоречит нормам действующего законодательства. Соответственно, при проведении налоговой проверки, инспекция может прийти к выводу, что организация, не зарегистрировавшая самоходную технику в установленном порядке и нарушившая требования закона, не вправе учесть расходы в виде амортизационных отчислений с данной техники для целей налога на прибыль.

Есть ли у налоговых инспекторов основания для подобных выводов? Если внимательно ознакомиться с положениями Налогового кодекса РФ и других нормативных актов, то можно сделать однозначный вывод — да, такие основания есть.

Рассмотрим подробнее положения Налогового Кодекса РФ.

В соответствии с п. 1 ст. 252 гл. 25 Налогового Кодекса РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

На основании п. 1 ст. 256 Налогового Кодекса РФ, амортизируемым имуществом в целях настоящей главы признается имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

На основании п. 1 ст. 258 Налогового Кодекса РФ, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика .

Какие выводы можно сделать по прочтении этих выдержек из Налогового Кодекса?

Имущество, стоимость которого мы собираемся погашать путем начисления амортизации, должно принадлежать организации и использоваться в производственных и коммерческих целях. При этом не следует забывать, что использование самоходной техники четко регламентировано.

Так, налогоплательщику следует обратить внимание на п. 2.15 « » который гласит, что эксплуатация машин без свидетельства о регистрации запрещается .

Кроме того, Постановлением Правительства РФ №460 от 15.05.1995г., в целях упорядочения регистрации, учета, допуска к эксплуатации и предотвращения фактов хищения на территории РФ тракторов, прицепов и полуприцепов, самоходных дорожно-строительных и иных машин , введены с 01.09.1995г. паспорта на самоходные машины и другие виды техники.

На основании п. 1 Постановления №460, наличие указанных паспортов является обязательным условием для регистрации этих машин и допуска их к эксплуатации .

Таким образом, организация не имеет права использовать в целях своей деятельности самоходную технику, государственная регистрация которой не проведена в порядке, установленном действующим законодательством.

Соответственно, такая техника не отвечает понятиям «основные средства организации» и «амортизируемое имущество организации», т.к. одним из условий признания объекта основным средством для бухгалтерского учета и амортизируемым имуществом в целях налогового учета, является возможность его использования в целях производственной деятельности предприятия.

Это значит, что организация не может учесть начисленную амортизацию по такой самоходной технике для целей налогового учета по налогу на прибыль.

Такую точку зрения подтверждает и арбитражная практика.

Так, например, в Постановлении ФАС Западно-Сибирского округа от 18.06.2010г. по делу №А27-19317/2009, налоговая инспекция привлекла к ответственности налогоплательщика за совершение налогового правонарушения в части неполной уплаты суммы налога на прибыль, с доначислением налога и соответствующих сумм пени.

Основанием доначисления налога на прибыль послужил вывод инспекции о неправомерном отнесении обществом в состав расходов, связанных с производством и реализацией, суммы амортизационных отчислений по транспортному средству (фронтальный погрузчик L-34).

При этом, проверяющие руководствовались следующим:

«…По мнению инспекции, общество, как собственник, имеет право использовать транспортное средство в производственных целях при наличии допуска к эксплуатации , и срок полезного использования в целях применения статьи 258 Налогового кодекса РФ не может начинаться ранее даты, с которой налогоплательщик вправе реализовать право пользования транспортным средством, то есть срок полезного использования не может начинаться ранее даты регистрации транспортного средства в органах Гостехнадзора.

…Не согласившись с решением инспекции, общество обратилось в арбитражный суд.

Отказывая в удовлетворении заявленных требований по рассматриваемому эпизоду, суды, руководствуясь положениями статей 247, 252, 256, 258 Налогового кодекса Российской Федерации, статьей 209 Гражданского кодекса Российской Федерации, Приказом Минфина Российской Федерации от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств ПБУ 6/01», признали законным и обоснованным вывод налогового органа о неправомерности отнесения налогоплательщиком в состав расходов, связанных с производством и реализацией, спорной суммы амортизационных отчислений.

Суд кассационной инстанции поддерживает выводы судов.

… Таким образом, как правильно указано судами, с учетом изложенных норм, наличие регистрации является в данном случае необходимым условием для эксплуатации обществом транспортного средства».

Справедливости ради, необходимо отметить, что арбитражная практика по схожим спорным ситуациям различна. Есть решения судов, которые поддерживают налогоплательщиков.

Так, например, Постановление ФАС Московского округа от 07.09.2010г., по делу №А40-152876/09-13-1221.

Налогоплательщик обратился в суд с заявлением о признании недействительным решения ИФНС о привлечении его к ответственности в части:

- взыскания налога на прибыль, соответствующих пеней и штрафа;

- налога на добавленную стоимость и соответствующих пеней.

Изучив материалы дела, суды приняли сторону налогоплательщика, указав следующее:

«….Довод инспекции о том, что амортизация по катку должна начисляться не ранее государственной регистрации катка, правомерно отклонен судебными инстанциями как не основанный на нормах налогового законодательства.

Суды обоснованно указали, что в 2006 году порядок начала начисления амортизации по основным средствам регламентировался п. 2 ст.259 НК РФ, в соответствии с которым предусмотрено, что начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Исследовав представленные в материалы дела доказательства, суды правильно применили нормы материального права и правомерно исходили из того, что права на транспортные средства не подлежат обязательной государственной регистрации, в ГИБДД (Гостехнадзоре) подлежат регистрации сами транспортные средства, что является специальной регистрацией и носит исключительно информационный (учетный) характер; амортизация по катку — 84ДТ подлежит начислению начиная с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, что и было соблюдено заявителем».

Тем не менее, считаем необходимым обратить внимание налогоплательщика, что при возникновении спорных ситуаций в части признания начисленной амортизации для целей налога на прибыль организаций, свою позицию предприятию, скорее всего, придется доказывать в суде.

Обобщая вышесказанное, мы приходим к следующим выводам.

Бухгалтеру необходимо контролировать приобретение организацией самоходных машин и своевременно запрашивать техническую документацию, подтверждающую их мощность.

Срок полезного использования самоходной техники, подлежащей государственной регистрации, должен быть установлен с учетом ПБУ 6/01, статьи 258 Налогового кодекса РФ, учетной политики. При этом необходимо учитывать положения «Правил государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в РФ ».

Во избежание налоговых рисков по налогу на прибыль организаций, следует придерживаться норм действующего законодательства, руководствуясь Постановлением №938 своевременно регистрировать самоходные машины, максимальная мощность электродвигателя которых превышает 4 кВт, в органах гостехнадзора.

Предоставление налоговой декларации по транспортному налогу и уплата транспортного налога на самоходные машины, максимальная мощность электродвигателя которых превышает 4 кВт, обязательна в соответствии со ст. 358 Налогового Кодекса РФ.

Выражаю надежду, что этот материал поможет налогоплательщикам избежать неприятных налоговых последствий.

Для расчета амортизации линейным способом нужно знать:

- первоначальную стоимость основного средства (восстановительную , если объект переоценивался). Перечень расходов, формирующих первоначальную стоимость основного средства, приведен в таблице .

- срок его полезного использования.

Сначала определите годовую норму амортизации. Для этого используйте формулу:

Затем рассчитайте годовую сумму амортизации. Для этого используйте формулу:

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы.

Такой порядок предусмотрен пунктом 19 ПБУ 6/01.

Линейный метод начисления амортизации применяется и в налоговом учете. Об особенностях его использования см. Как рассчитать амортизацию основных средств линейным методом в налоговом учете .

Главбух советует: алгоритмы расчета норм амортизации для линейного метода в бухгалтерском и налоговом учете несколько различаются. В налоговом учете сразу определяется месячная норма. В бухучете сначала рассчитывается годовая норма и сумма амортизации, а потом сумма, которая начисляется ежемесячно (1/12 годовой амортизации). Из-за округлений суммы амортизации, рассчитанные в бухгалтерском и налоговом учете, могут различаться. Чтобы избежать этого, в бухучете определяйте показатель «Годовая норма амортизации» с максимальным количеством знаков после запятой (не менее четырех).

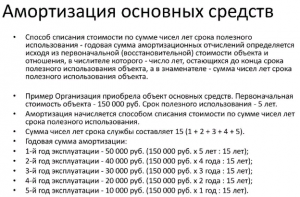

Пример расчета амортизации линейным способом

ЗАО «Альфа» приобрело автопогрузчик. Первоначальная стоимость погрузчика, сформированная в бухгалтерском и налоговом учете, одинакова и составляет 500 000 руб.

Сроки полезного использования основных средств «Альфа» определяет по Классификации , утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 . Погрузчик относится к четвертой амортизационной группе. При вводе основного средства в эксплуатацию был установлен срок его полезного использования – 6 лет (72 месяца). Согласно учетной политике в бухгалтерском и налоговом учете амортизация по основным средствам начисляется линейным способом.

По правилам налогового учета ежемесячная норма амортизации погрузчика равна:

1: 72 мес. × 100% = 1,3889%.

Ежемесячная сумма амортизации составила:

500 000 руб. × 1,3889% = 6945 руб.

По правилам бухучета годовая норма амортизации по автомобилю составила:

(1: 6 лет) × 100% = 17%.

Годовая сумма амортизационных отчислений будет равна:

500 000 руб. × 17% = 85 000 руб.

Месячная сумма амортизации составила:

85 000 руб. : 12 мес. = 7083 руб.

Чтобы избежать разницы между месячной суммой амортизации в бухгалтерском и налоговом учете, бухгалтер «Альфы» более точно определил годовую норму амортизации погрузчика:

(1: 6 лет) × 100% = 16,6667%.

В этом случае годовая сумма амортизационных отчислений составляет:

500 000 руб. × 16,6667% = 83 334 руб.

Месячная сумма амортизации равна:

83 334 руб. : 12 мес. = 6945 руб.

При таком подходе месячные суммы амортизации погрузчика, начисленные в бухгалтерском и налоговом учете, будут равны.

Преимущество линейного способа начисления амортизации состоит в простоте применения: стоимость основного средства погашается равномерно в течение всего срока его полезного использования. Кроме того, это единственный способ, который позволяет избежать разниц между начислением амортизации в бухгалтерском и налоговом учете.

Телескопический погрузчик, 2.

Экскаватор, 3. Седельный тягач.

Георгий 1) Телескопический погрузчик — третья группа — машины и оборудование Анатолий. код ОКОФ 14 2921030 — Машины и оборудование погрузочно-разгрузочное, транспортное, оборудование лабораторное для сельского хозяйства.

2) Экскаватор — какой, для чего? Нашел, к примеру: в классификаторе код 14 2924152 Экскаваторы одноковшовые с ковшом емкостью 4 куб. м и свыше -четвертая группа.

3) Седельный тягач — какой? Вот, нашел, если подойдет по тех. характеристикам — группа 6 Виталий — автомобили-тягачи седельные с нагрузкой на седло свыше 7,5 т.

—-

А вообще-то мой совет Вам в помощь, если Вы — бухгалтер:

Учитесь определять амортизационную группу, это Вам пригодится. Вам нужно 3 документа: технический паспорт, ОКОФ, и Постановление Правительства РФ от 1 января 2002 г. N 1 «О классификации основных средств, включаемых в амортизационные группы» Илья. Теперь:

Сначала смотрим технический паспорт, и находим срок, в течение которого станок может работать. Это ориентир, и впрочем, в БУ можно этот СПИ установить.

Теперь НУ — находим в ОКОФ одноименное оборудование, далее по этим цифрам находим группу в Постановлении.

Можете в БУ установить СПИ самостоятельно, исходя из техпаспорта и экспертного мнения технических специалистов, а можете такой же, как в НУ Артем.

Вот и все.

Замечу, что СПИ устанавливает комиссия, которая назначается в предприятии ответственной за ввод ОС в эксплуатация, этот СПИ указывается в акте ОС-1. Дело бухгалтера — проконтролировать правильность установления СПИ.

Удачи!

Tags: К, какой, амортизационной, группе, относится, погрузчик-экскаватор

«Преимущества эксплуатации техники MST», vostok-t.ru, экскаватор-погрузчик MST, техника MST, преимущество MST, видео.

Подскажите пожалуйста к какой амортизационной группе относиться экскаватор DOOSAN DX 300 LCA и какой у него срок полезного использования в месяцах?

Степан смотрите классификатор ОС

Колесный экскаватор-погрузчик в соответствии с Классификацией основных средств, включаемых в амортизационные группы относится к четвертой.

Mar 5, 2012 — Заметила что погрузчик стоит у бывшего бухгалтера в группе Машины. средств, включаемых в амортизационные группы погрузчиков не нашла. . имущество относится к группе «Машины и оборудование» (часть. Налог на движимое имущество, приобретенное после 01.01 .

источник

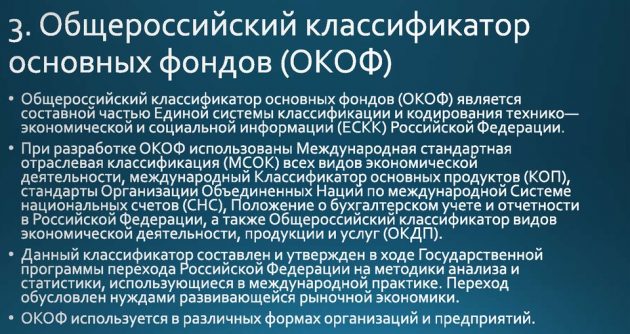

Для бухгалтерского учета в моей компании требуется инвентаризация всех имеющихся объектов по ОКОФ – объясните, что это за классификация, и какой код ОКОФ на погрузчик? Отличается ли он для разных функциональных типов?

ОКОФ – это Общероссийский классификатор основных фондов. Классификатор – это часть единой системы нумеровки и информационной классификации в России. На данный момент заменяет Общесоюзный классификатор.

Во время создания документации учитывали такие документы:

- классификацию продуктов по международному стандарту;

- виды экономической деятельности по международному стандарту;

- продукции, услуги и деятельность по стандарту России;

- положение об отчетности и бухучете в России.

Пакет нормативов утвержден в Российской Федерации в 1998 году.

Документация разработана специально для государственной статистики, а также проведения инвентаризационных работ. С помощью документа можно сопоставить структуру и состояние имеющихся фондов с международными.

В том числе, документ применяется для расчета экономической эффективности и таких показателей, как емкость, отдача и вооруженность фондами. Может быть использован для составления нормативов капитального ремонта материального фонда.

В случае данного вида строительного оборудования, код ОКОФ на погрузчик может быть применен для инвентаризации погрузчиков в рамках всего оборудования, расчета нормативного количества капитального ремонта, а также для контроля и учета техники.

Чтобы подобрать подходящий набор цифр для систематизации, необходимо изучить структуру присвоенных номеров. Девять цифр в порядке от первой до последней обозначают:

КЧ в нумерации – это контрольное число, оно предоставляется рядом с самой нумерацией и наименованием объекта.

Код ОКОФ на погрузчик отличается для четырех разных видов техники. В статистике он выступает субъединицей материального фонда, расположен в подразделе машины и оборудования.

Для учета и описания доступной техники могут быть использованы следующие нумерации:

- одноковшовые тракторные – 142915273;

- пневмоколесные фронтальные с одним ковшом – 142915274;

- полуповоротные пневмоколесные – 142915275;

- пневмоколесные с несколькими ковшами – 142915276.

По классу техника относится к оборудованию подъемно-транспортному, подкласс – погрузочно-разгрузочная техника строительного предназначения.

Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества. Именно в течение этого периода стоимость имущества постепенно переходит в состав затрат компании. Списание начисленных сумм износа осуществляется одним из четырех способов, актуальных для учета ОС, закрепленного в учетной политике конкретного предприятия.

Объекты ОФ при постановке на учет относят к определенной амортизационной группе. Всего их 10, перечислены они в Классификации ОС по амортизационным группам. Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта. Его определяют предприятия по каждому объекту ОФ, опираясь на предполагаемый полезный период, условия эксплуатации и нормативные акты, регламентирующие использование имущества.

СПИ выступает основным критерием отнесения актива к одной из представленных групп амортизации.

По общим правилам организация амортизирует поступивший актив в течение СПИ, определяемого по Классификатору (см. таблицу). Если компании не удается найти объект в перечне, то срок устанавливают, опираясь на ТУ актива или рекомендации изготовителя. Если актив изготовлен в компании, то специалисты предприятия самостоятельно разрабатывают рекомендации, подтверждающие срок эффективной эксплуатации имущества. Их оформляют в произвольной форме. Это может быть распоряжение руководителя или другой документ, определяющий СПИ актива. Рассмотрим характерные особенности имущества, относимого к каждой амортизационной группе.

К первой амортизационной группе относят недолговечные активы, изнашиваемые в течение срока от 1 года и 1 месяца до 2-х лет включительно. В основном, это виды имущества категории «Машины и оборудование» (ОКОФ 330.28 и 330.32), объединяющей инструмент и оборудование для различных сфер производства, СПИ которых не превышает 2-х лет.

Вторая амортизационная группа (АГ) представлена несколькими видами имущества:

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.10).

Активы, относящиеся ко второй АГ, имеют СПИ от 2-х до 3-х лет. К примеру, именно таков срок полезного использования МФУ (многофункциональных устройств). Следовательно, при поступлении этого актива, ему присваивают 2-ю АГ.

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами. Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

- сооружения с кодами ОКОФ 220.41.20, эксплуатируемые в различных отраслях;

- автомобили разной грузоподъемности, мототехника, плавсредства прогулочные, летательные аппараты (ОКОФ 310.29 и 310.30).

В АГ производственного инвентаря включены животные ресурсы, среди которых, к примеру, цирковые или служебные собаки (510.01.49).

Четвертая амортизационная группа включает активы, СПИ которых составляет от 5-ти до 7-ми лет. В нее входят:

- нежилые здания (ОКОФ 210.00.00);

- различные сооружения, скважины, ЛЭП, технологические трубопроводы (ОКОФ 220.41.20 и 220.42).

Раздел машин 4 амортизационной группы представлен различными видами коммуникационной аппаратуры и измерительными приборами (ОКОФ 320.26 и 330.26), устройствами ЭС (330.27), станками (330.28; 330.29; 330.30).

Четвертая группа амортизации включает спецавтотранспорт, автобусы и троллейбусы (310.30).

Кроме раздела производственного инвентаря, куда входят коммуникационное оборудование (330.26) и медицинская мебель (330.32), амортизация 4 группы начисляется на рабочий скот (510.01) и растительные ресурсы (520.00).

5 группа амортизации охватывает имущество периодом эксплуатации от 7-ти до 10-ти лет. Сюда относят:

- нежилые разборные здания (ОКОФ 210.00);

- в категорию сооружений, которые включает в себя 5 амортизационная группа, включены сооружения энергетических, нефтехимических, металлургических компаний, лесной промышленности, сельхозпроизводства и стройиндустрии, тепловые сети (ОКОФ 220.41.20), автодороги (220.42);

- в разделе «Машины и оборудование» пятая амортизационная группа включает котлы паровые (ОКОФ 330.25), измерительное, навигационное оборудование, инструменты и прочие приборы (330.26), паровые и газовые турбины, уборочные машины (330.28), пожарные автомобили (330.29), укладочная техник для железных дорог (330.30;

- к транспорту 5 амортизационной группы относят большеразмерные автобусы, автотягачи с кодом ОКОФ 310.29.

Кроме того, в этой группе присутствуют культурные насаждения (520.00), затраты по улучшению земель (230.00), оборудование, обслуживающее летательные аппараты (400.00), объекты интеллектуальной собственности (790.00).

В этой группе перечислены активы, СПИ которых составляет от 10-ти до 15-ти лет:

- в разделе «сооружения» имущество с кодами ОКОФ 220.25; 220.41 и 220.42;

- жилища (100.00);

- машины и оборудования с кодами ОКОФ 320.26; 330.00; 330.25; 330.26; 330.27; 330.28; 330.30;

- морские суда, ж/д вагоны, электровозы, вертолеты, самолеты (310.30), контейнеры (330.29).

Шестая амортизационная группа включает культурные насаждения косточковых (520.00).

8 амортизационная группа объединяет активы, эффективное использование которых продолжается от 20-ти до 25-ти лет. Например:

- нежилые здания облегченной кладки (ОКОФ 210.00);

- сооружения стройиндустрии, продуктопроводы, ж/дороги (220.41), причалы и пирсы (220.42);

- коммуникационные сооружения (330.26);

- суда грузовые и пассажирские, локомотивы, вагоны, аэростаты (310.30).

В этой группе представлены активы, срок службы которых превышает 30-ти летний период. К ним относят здания нежилые (ОКОФ 210.00) и жилые (100.00), а также:

- сооружения, не входящие в другие группы (220.00);

- силовые кабели (320.26), плавучие конструкции (330.30), эскалаторы (330.28);

- корабли и суда – комбинированные, круизные, плавучие доки (310.30);

- лесозащитные полосы и насаждения (520.00).

источник

- http://www.komek.ru/staty/skolko-sluzhit-frontalnyy-pogruzchik-na-rudnom-karere/

- http://glavkniga.ru/situations/k504522

- http://money-trans.ru/k-kakoi-gruppe-otnositsya-pogruzchik-frontalnyi-amortizaciya-osnovnyh-sredstv/

- http://specnavigator.ru/konsultatsiya-yurista/kod-okof-na-pogruzchik.html

- http://spmag.ru/articles/amortizacionnye-gruppy-srok-poleznogo-ispolzovaniya