Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В постановление Правительства РФ от 01.01.2002 № 1, которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит — 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) (п. 1 ст. 258 НК РФ).

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. приказом Росстандарта от 12.12.2014 № 2018-ст).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ (пост. Правительства РФ от 01.01.2002 № 1 (далее — Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). Данные изменения также вступают в силу с 1 января 2017 года.

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ «Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов» (приказ Росстандарта от 21.04.2016 № 458), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу «Машины офисные прочие» с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она «Техника электронно-вычислительная» и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе «Наименование позиции» таблицы соответствия сделана запись: «Не являются основными фондами».

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с Налоговым кодексом налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную Постановлением № 1. А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Срок полезного использования — это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

В Постановлении № 1, утверждающем Классификацию основных средств для целей налогового учета с 2017 года, указано, что Классификация должна применяться для целей налогового учета. Из текста данного постановления исключено положение о том, что Классификация может использоваться и для целей бухгалтерского учета. Это вполне закономерно, поскольку налоговое законодательство не должно регулировать вопросы бухгалтерского учета. Но означает ли это, что налоговая Классификация не может больше применяться в бухгалтерском учете?

Срок полезного использования в бухгалтерском учете — это период, в течение которого объект основных средств должен приносить организации экономические выгоды, то есть доход. В соответствии с ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) СПИ объекта основных средств определяют исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Таким образом, в бухгалтерском учете организация может самостоятельно определять СПИ, не опираясь на какие-либо нормы или классификаторы.

Запрета на применение Классификатора основных средств, установленного для целей налогообложения, в бухгалтерском учете нет. Большинство компаний используют эту Классификацию и для целей бухгалтерского учета, закрепив такой порядок в учетной политике организации. Этот вариант выбирается для оптимизации учетной работы, сближения бухгалтерского и налогового учета (в том числе и с целью уйти от необходимости применения временных разниц).

Новые коды и новая Классификация будут действовать в отношении основных средств, приобретенных после 1 января 2017 года. А как определить СПИ в случае, если у организации в 2017 году в учете появились основные средства, бывшие в эксплуатации?

Напомним, что компания вправе самостоятельно установить в налоговом учете порядок определения СПИ по таким объектам основных средств, при этом можно исходить из срока, который (п. 7 ст. 258 НК РФ):

определен по Классификации (то есть как по новому объекту);

определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (письмо Минфина России от 04.08.2016 № 03-03-06/1/45862). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства (письма Минфина России от 05.07.2011 № 03-03-06/1/402, от 10.09.2009 № 03-03-06/2/167, от 12.02.2009 № 03-03-06/1/57).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

Нина Голышева, доцент департамента «Учета, анализа и аудита» ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова, ведущий эксперт-методолог компании BDO Unicon Outsourcing

источник

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

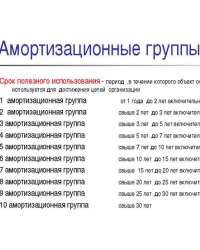

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

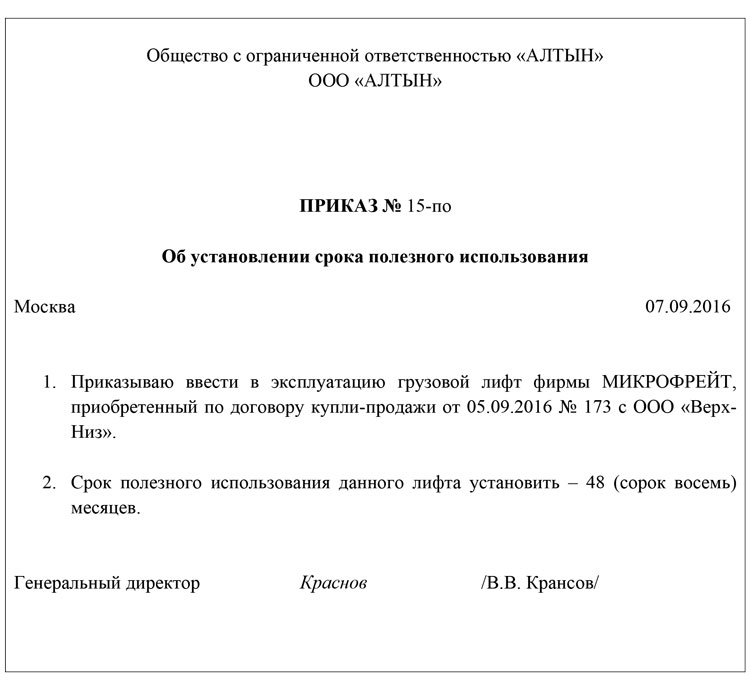

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

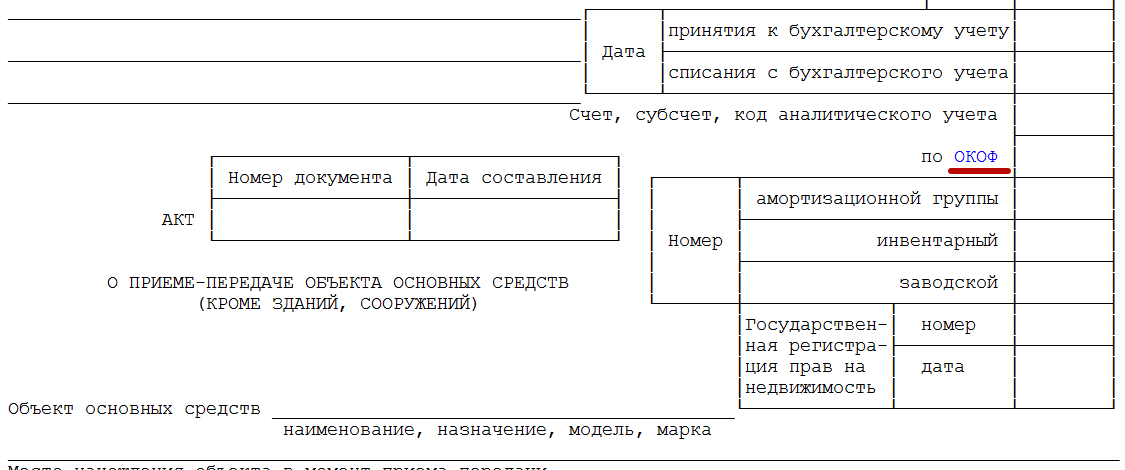

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года.

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года. Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним:узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

источник

|

Советуем прочитать наш материал Амортизационные группы, а эту статью разбиваем на темы:

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) этого имущества для целей налогообложения прибыли относятся к той или иной амортизационной группе основных средств (п. 1 ст. 258 НК РФ).

Срок полезного использования ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

Классификация основных средств, включаемых в амортизационные группы

В 2017 году действует Классификация, утвержденная Постановлением Правительства РФ N 1. В соответствии с этой Классификацией все основные средства делятся на 10 амортизационных групп.

Классификатор основных средств по амортизационным группам-2017 выглядит следующим образом:

Номер амортизационной группы

Срок полезного использования ОС

Пример ОС, относящихся к группе амортизации

От 1 года до 2 лет включительно

Передвижные и специальные компрессоры

Свыше 2 лет до 3 лет включительно

Артезианские и погружные насосы

Свыше 3 лет до 5 лет включительно

Свыше 5 лет до 7 лет включительно

Свыше 7 лет до 10 лет включительно

Сооружения для животноводства

Свыше 10 лет до 15 лет включительно

Свыше 15 лет до 20 лет включительно

Свыше 20 лет до 25 лет включительно

Суда грузопассажирские речные

Свыше 25 лет до 30 лет включительно

Сооружение очистное водоснабжения

Нежилые здания (кроме зданий, вошедших в другие амортизационные группы)

Как определить амортизационную группу

Чтобы понять, к какой амортизационной группе относится ваше основное средство, нужно найти его в Классификации. Найдя его, вы увидите, к какой группе данное ОС относится.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Амортизационные группы с 2017 года

С 01.01.2017 организациям нужно будет применять обновленный классификатор амортизационных групп (изменения внесены Постановлением Правительства РФ № 640).

Корректировка связана с тем, что с начала 2017 года вступает в силу Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008).

Соответственно, при вводе основных средств в эксплуатацию в 2017 году нужно руководствоваться уже новым Классификатором. ОС, введенных в эксплуатацию до 01.01.2017 г., это нововведение не касается. То есть такие основные средства остаются в той же амортизационной группе, что и были изначально, даже если в соответствии с новым Классификатором они должны быть отнесены к другой группе.

Кстати, чтобы организациям было проще освоить этот ОКОФ, Росстандарт опубликовал сопоставительную таблицу новых и старых кодов (Приказ Росстандарта N 458).

Амортизационные группы основных средств в 2017 году определяются по новым правилам. Разберемся подробно, какой использовать классификатор основных средств по амортизационным группам с 2017 года.

Какой использовать классификатор основных средств по амортизационным группам в 2017 году

Классификатор основных средств по амортизационным группам в 2017 году будет действовать новый. Амортизация по основным средствам, вводимым в эксплуатацию с 2017 года, будет определяться в соответствие с новыми кодами и сроками службы. Это связано с тем, что вступила в силу новая редакция Классификатора основных средств (ОКОФ ОК 013-2014).

Согласно новой редакции классификатора с 2017 года сроки полезного использования будут определяться по новым амортизационным группам основных средств в соответствии с новыми кодами. Обновление справочника утверждено Постановлением Правительства РФ N 640.

Чтобы включить стоимость основного средства в стоимость произведенной продукции, в течение срока полезного использования данного основного средства на него начисляется амортизация. Амортизационные отчисления — это не что иное, как отчисление части стоимость основных фондов для возмещения их износа. Срок начисления амортизации определяется амортизационной группой, к которой было отнесено данной основное средство согласно общероссийскому классификатору основных средств, а при отсутствии данного объекта в перечне, установленного организацией самостоятельно.

Поскольку срок полезного использования влияет на размер ежемесячной амортизации в налоговом учете важно его правильно определить. Разберемся с этим подробно.

Срок полезного использования основных средств: классификатор в 2017 году

Согласно статье 258 Налогового кодекса РФ сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности организации. В этой же статье Налогового кодекса РФ описаны основные правила определения срока полезного имущества имеющихся в организации основных средств.

Как определить срок полезного использования основных средств в 2017 году (классификатор)

Срок полезного использования основных средств в 2017 году организация должна определить самостоятельно, пользуясь Классификацией основных средств, включаемых в амортизационные группы. Данная Классификация представляет из себя таблицу из трех столбцов. Первый столбец – код основного средства по ОКОФ (общероссийский классификатор основных фондов), второй столбец содержит наименование основного средства, третий столбец нужен для примечаний. Все основные средства, указанные в таблице распределены по амортизационным группам. Амортизационные группы с указанием возможных сроков полезного использования перечислены в статье 258 Налогового кодекса РФ.

Если же основное средство отсутствует в классификации, то срок полезного использования основных средств в 2017 году устанавливается на основании рекомендаций изготовителя и (или) технических условий.

В каком момент установить срок полезного использования

Срок полезного использования основных средств устанавливается организацией в момент ввода в эксплуатацию основного средства. При этом организация может увеличить срок полезного использования после того, как ввела в эксплуатацию оборудование. Это допускается, если его характеристики изменились в результате реконструкции, модернизации или технического перевооружения основного средства

Как считается амортизация основных средств в 2017 году

Посмотрим, как начисляется амортизация основных средств в 2017 году, на примере.

Нами приобретен персональный компьютер, который в соответствии ПБУ 6 мы относим к основным средствам. Согласно ОКОФ (версия до 01.01.2017) персональный компьютер имеет код 14 3020000 «Техника электронно-вычислительная, включая персональные компьютеры…». Данный код относится ко второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно). Соответственно, мы устанавливаем срок службы нашего основного средства и амортизируем его в течение периода в интервале от 2 лет 1 месяца до 3 лет.

Для удобства пользователей, мы составили вспомогательную таблицу-шпаргалку амортизационных групп в 2017 году.

Амортизационные группы основных средств в 2017 году:

недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

имущество со сроком полезного использования свыше 30 лет включительно

Изменения в амортизационных группах в 2017 году

При определении срока амортизации мы руководствуемся общероссийским классификатором основных фондов, который в 2017 году и поменялся.

Изменения в справочнике коснутся как самих кодов классификации, так и амортизационных групп.

В 2015 году компания приобрела металлическую ограду, которая согласно ОКОФ (версия до 01.01.2017) имела код 12 3697050 и относилась к 8-й амортизационной группе, срок службы которой был установлен от 20 до 25 лет включительно, компания установила срок полезного использования 25 лет.

В 2017 году компания опять приобретает металлическую ограду, но, согласно ОКОФ (версия от 01.01.2017 года) ограда имеет код 220.25.11.23.133. Такие объекты относятся к 6-й амортизационной группе, то есть компания установит срок полезного использования в интервале от 10 до 15 лет включительно.

Новые коды ОКОФ в 2017 году

Появятся также новые коды классификации, а так же коды, обобщающие ранее существующие позиции.

Позициям ОКОФ (до 01.01.2017) «15 3410211 Автомобили-тягачи седельные с нагрузкой на седло до 3 т», «15 3410212 Автомобили-тягачи седельные с нагрузкой на седло до 3 – 5,4 т» поставлена в соответствие из ОКОФ (после 01.01.2017) позиция «310.39.10.05 Средства автотранспортные, специального назначения».

Порядок перехода на новый классификатор

При введении основного средства в эксплуатацию после 1 января 2017 года, амортизационная группа и срок полезного использования устанавливается в соответствии с новым справочником. По основным средствам, которые приобретались до 1 января 2017 г., пересчет норм амортизации не требуется.

При приобретении металлической ограды в 2017 году для нее устанавливается срок полезного использования от 10 до 15 лет, при этом срок полезного использования, установленного для аналогичной ограды в 2015 году (от 20 до 25 лет) изменению не подлежит.

Расхождения в отчетности и амортизация в 2017 году

Налоговики могут запросить пояснения, если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ. Вот готовый образец пояснений.

В классификаторе, действующем ранее, кодировка ОС была девятизначной. Она имела вид: ХХ ХХХХХХХ. В новом классификаторе кодировка стала двенадцатизначной, приобретя следующий формат: ХХХ. ХХ. ХХ. ХХ. ХХХ. Такое нововведение сильно поменяло структуру ОКОФ.

Некоторые строки из старого ОКОФ были полностью удалены, а в новом – их поменяли на обобщающие названия. К примеру, вместо различных уникальных видов программного обеспечения появился объект под названием «информационные ресурсы в электронном виде».

Также, в качестве изменений можно выделить новое месторасположение некоторых ОС относительно той или иной группы амортизации. Это значит, что для некоторых объектов изменился их СПИ.

Переход на новый классификатор

Новый классификатор амортизационных групп основных средств будет применяться только по отношению к тем объектам, которые введены в пользование после первого января 2017 года. То есть заново определять группу амортизации ОС, приобретенного в прошлых годах не придется, даже если в новой классификации СПИ был изменен.

Специально для объектов, которые компании будут вводить в пользование после первого января, были разработаны спец. инструменты, которые позволяют практически «безболезненно» перейти на новый ОКОФ в 2017 году.

Определение группы амортизации в 2017 году

Как отмечалось выше, с 2017 году вступил в силу новый классификатор ОС. Чтобы узнать группу амортизации, достаточно посмотреть ее в таблице.

Стоит отметить, что порядок начисления амортизации не поменялся, она будет начисляться на тех же основаниях, что и в прошлых годах.

Если работник бухгалтерии знает старый код ОС, но ему нужно узнать новый, он может воспользоваться специальной переходной таблицей. Она есть в приказе Росстандарта №458.

Как определить СПИ объекта

Определение СПИ объекта происходит в несколько этапов:

1 этап. Установление группы амортизации, к которой относится объект.

Для целей обложения налогами по Классификации определяют:

• Группу амортизации. Всего существует десять групп, имущество распределяется по ним в зависимости от СПИ.

• СПИ. Он должен находиться в пределах сроков, установленных для определенной группы.

Группу амортизации можно определить по ОКОФ. Делается это следующим образом:

• В первой графе классификатора ищется вид имущества, к которому относится объект;

• В первой графе Классификации нужно проверить код, прописанный в ОКОФ;

• Если код есть в Классификации, можно смотреть, к какой группе относится ОС.

Если Классификация не содержит кода нужного объекта ОС, группу амортизации можно определить одним из двух способов:

1. По коду подкласса ОС;

2. По коду класса объекта ОС.

2 этап. Определение СПИ. Если в ОКОФ нет упоминания об объекте, СПИ определяют исходя из срока использования объекта, который указан в рекомендациях изготовителя и технических документах.

3 этап. Фиксация СПИ в инвентарной учетной карточке объекта. Если бухгалтерский и налоговый учет ведутся по-разному, то во второй раздел инвентарной карточки нужно добавить соответствующую графу.

С 2017 года вступает в силу новая редакция ОКОФ ОК 013-2014 (СНС 2008). Из-за этого возникла необходимость создания обновленного классификатора ОС, включаемых в амортизационные группы, в котором будут использоваться коды ОКОФ уже из свежего справочника.

Т.е. по основным средствам, которые будут введены в эксплуатацию с 2017 года, сроки полезного использования будут определяться по амортизационным группам в соответствии с новыми кодами.

Кстати, чтобы облегчить компаниям переход на новый ОКОФ, Росстандарт опубликовал сопоставительную таблицу новых и старых кодов (Приказ Росстандарта N 458).

Машины и оборудование;

Средства транспортные;

Инвентарь производственный и хозяйственный;

Насаждения многолетние.

Сооружения и передаточные устройства;

Машины и оборудование;

Средства транспортные;

Инвентарь производственный и хозяйственный.

Здания;

Сооружения и передаточные устройства;

Машины и оборудование;

Средства транспортные;

Инвентарь производственный и хозяйственный;

Скот рабочий;

Насаждения многолетние.

Здания;

Сооружения и передаточные устройства;

Машины и оборудование;

Средства транспортные;

Инвентарь производственный и хозяйственный;

Основные средства, не включенные в другие группировки.

Сооружения и передаточные устройства;

Жилища;

Машины и оборудование;

Средства транспортные;

Инвентарь производственный и хозяйственный;

Насаждения многолетние.

Здания;

Сооружения и передаточные устройства;

Машины и оборудование;

Средства транспортные;

Насаждения многолетние;

Основные средства, не включенные в другие группировки.

Здания;

Сооружения и передаточные устройства;

Машины и оборудование;

Транспортные средства;

Инвентарь производственный и хозяйственный.

Здания;

Сооружения и передаточные устройства;

Машины и оборудование;

Транспортные средства.

Здания;

Сооружения и передаточные устройства;

Жилища;

Машины и оборудование;

Транспортные средства;

Насаждения многолетние.

Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной амортизационной группы. Именно от нее зависит срок, в течение которого стоимость ОС будет учитываться в расходах по налогу на прибыль. При отнесении того или иного объекта имущества к амортизационной группе компания должна руководствоваться Классификацией основных средств, согласно Постановлению Правительства РФ № 1. А этот документ в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ), утвержденном Постановлением Госстандарта России № 359. В этом огромном документе были представлены, пожалуй, все возможные виды объектов, которые только могли иметь значение для ведения учета компании на момент введения документа в действие. Тем не менее, данный классификатор в текущем виде очень скоро потеряет свою актуальность. В действие вводятся новые коды ОКОФ с 2017 года.

Об основных изменениях в ОКОФ

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2017 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями. Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д., всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2017 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века.

Среди изменений ОКОФ с 2017 года можно также отметить новое местоположение отдельных основных средств относительно той или иной амортизационной группы. Фактически это означает введение иных сроков полезного использования отдельных объектов ОС, а стало быть и изменение того периода, в течение которого первоначальная стоимость такого имущества традиционно списывалась в налоговом учете до сих пор.

Переход на новый ОКОФ с 2017 года

Вместе с тем следует отметить, что новый справочник ОКОФ с 2017 года будет применяться лишь в отношении тех основных средств, которые фирма будет вводить в эксплуатацию с 1 января будущего года. Проще говоря, определять заново амортизационную группу ОС, приобретенного ранее, не потребуется, даже если согласно ОКОФ-2017 с расшифровкой и группой, срок полезного использования такого объекта должен был бы измениться.

Учитывать амортизацию по «старым» основным средствам нужно будет в прежнем порядке, то есть без изменения первоначально определенного срока списания расходов.

Для того имущества, с которым компании будут работать после нового года, разработаны специальные инструменты, позволяющий относительно безболезненно совершить переход на новые ОКОФ с 2017 года. Это так называемые прямой и обратный переходные ключи между редакцией Общероссийского классификатора основных фондов образца 1994 и ОКОФ-2017. И амортизационные группы с расшифровкой вы получаете из этого документа сразу по обеим редакциям.

Они представлены в Приказе Росстандарта № 458. Документ предлагает сравнительную таблицу, в которой сопоставлены конкретные объекты фондов. С помощью этой таблицы можно относительно легко подобрать новую кодировку для того или иного объекта. Кстати говоря, если код по-прежнему ОКОФ был прописан в карточке учета основного средства, то его следует обновить. Однако в типовой форме ОС-6 указание такого кода не было обязательным. Соответственно, если фирма не пользовалась кодировкой из ОКОФ при оформлении инвентарной карточки, то и вносить в нее новый код не потребуется.

Актив баланса 2017 Авансовый отчет 2017 Аванс 2017 Учет рабочего времени 2017 Унитарное предприятие 2017 Реструктуризация 2017 Рентабельность 2017

Актив баланса 2017 Авансовый отчет 2017 Аванс 2017 Учет рабочего времени 2017 Унитарное предприятие 2017 Реструктуризация 2017 Рентабельность 2017

источник

С 1 января действует новый классификатор основных средств по амортизационным группам 2019 года. В статье рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ задают правила, а также приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

С 01.01.2017 начали действовать новые коды ОКОФ, в связи с этим потребовалось внести изменения в методологию классификации. Для того чтобы рассчитать величину амортизации, бухгалтер должен определить метод и срок полезного использования основных средств, классификатор 2019 года ему в этом поможет. Именно с его помощью и выявляется срок полезного использования основных средств по амортизационным группам. Регламентируют данную процедуру следующие нормативно-правовые акты:

- Постановление Правительства РФ № 1 от 01.01.2002;

- Постановление Правительства РФ № 640 (п. 2) от 07.07.2016 — обновленный классификатор основных средств 2019 с расшифровкой.

Несмотря на изменения методологии классифицирования, блоки амортизации не изменились.

Согласно обновленной системе, распределение объектов, исходя из периода их полезного пользования, производится по следующим десяти блокам:

| Амортизационная группа | СПИ, лет | Имущественные объекты |

|---|---|---|

| 1 | От 1 до 2 | Машины, оборудование |

| 2 | От 2 до 3 | Машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 3 | От 3 до 5 | Сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 4 | От 5 до 7 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, рабочий скот, многолетние насаждения |

| 5 | От 7 до 10 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, ОС, не вошедшие в другие группы |

| 6 | От 10 до 15 | Сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 7 | От 15 до 20 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, многолетние насаждения, ОС, не вошедшие в другие группы |

| 8 | От 20 до 25 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 9 | От 25 до 30 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства |

| 10 | Более 30 | Здания, сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, многолетние насаждения |

Срок полезного пользования того или иного имущества определяется при помощи классификатора, закрепленного Постановлением Правительства РФ № 1. Для этого необходимо уточнить амортизационную группу, в которую включены данные объекты, и обозначить срок (в месяцах) в диапазоне установленного периода.

Если классификация основных средств по амортизационным группам 2019 не включает конкретный показатель, то есть искомый актив отсутствует в группах приведенной выше таблицы, то, согласно п. 6 ст. 258 НК РФ, учреждение самостоятельно определяет срок его полезного использования, опираясь на технические характеристики или рекомендации изготовителя.

В качестве более наглядного примера приводим первый раздел классификатора из Постановления № 1 от 01.01.2002 (с поправками 2019 года) — первая амортизационная группа, к которой относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Аппаратура коммуникационная, передающая, с приемными устройствами, прочая, не включенная в другие группировки

Специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

Аппаратура и оборудование вспомогательное для исследований в скважинах

Машины и оборудование, не включенные в другие группировки

Оборудование для подготовительных работ при ремонте и обслуживании эксплуатационных скважин

Машины и оборудование общего назначения

Инструмент строительно-монтажный ручной и механизированный

Пневмомоторы, поворотные пневмодвигатели, пневмотурбины

Насосы для перекачки жидкостей; подъемники жидкостей

Насосы конденсатные, питательные и песковые, грунтовые, шламовые

Компрессоры воздушные, передвижные, на колесных шасси

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное, прочее

Конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

Валки стальные прокатные для сортопрокатных, полосовых и листопрокатных станов

Машины и оборудование общего назначения, прочие, не включенные в другие группировки

Инструмент для металлообрабатывающих и деревообрабатывающих станков; дизели и дизель-генераторы с цилиндром диаметром свыше 160 мм (дизель и дизель-генераторы буровые)

Машины и оборудование для сельского и лесного хозяйств

Инструмент, инвентарь и средства малой механизации лесохозяйственного применения, лесоустроительного и таксационного назначения

Инструмент алмазный и абразивный

Оборудование для добычи полезных ископаемых подземным способом

Оборудование для различных способов добычи нефти и газа

Оборудование для проходки тоннелей прочее

Молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

Машины проходческие прочие

Машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

Машины самоходные для добычи полезных ископаемых, прочие

Инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания-развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

Машины для выемки грунта и строительства, прочие, не включенные в другие группировки

Вибраторы электрические и пневматические

Инструменты и оборудование медицинские

Инструмент для протезной промышленности

Изделия медицинские, в том числе хирургические, прочие

В процессе эксплуатации объекта на него в обязательном порядке начисляется амортизация. Для того чтобы отчисления были рассчитаны корректно, специалисту необходимо определить амортизационную группу актива.

Также, помимо амортизации, бухгалтеру надлежит установить срок полезного использования, то есть эксплуатационный период, в течение которого на имущество будет начисляться амортизация.

Для выявления искомых данных нужно использовать классификацию основных активов по группам из ПП РФ № 1.

Рассмотрим две возможные ситуации:

- Основной объект представлен в классификации по амортизационным группам. Данные можно искать по наименованию или по коду ОКОФ. Если специалист нашел нужное ему ОС, то он устанавливает амортизационную группу и срок полезного использования в соответствии с классификацией. Если же по наименованию позиция не обнаружилась, бухгалтер может продолжить поиск по ОКОФ, определив таким образом нужную группу.

- В том случае, если искомой позиции нет в перечне амортизационных групп, то срок полезного использования и сама группа амортизации определяются в соответствии с рекомендациями производителя, техническим паспортом и иной документацией основного имущества (Письмо Минфина РФ № 03-03-06/1/16322 от 22.03.2017). Также можно подать запрос о разъяснениях в Министерство экономического развития РФ или же воспользоваться едиными нормативами, установленными Постановлением № 1072 от 22.10.1990.

При этом бухгалтер должен быть внимателен при выборе группы амортизации. Если специалистом будет допущена ошибка, то это может повлечь неправильное начисление налогов на прибыль и на имущество. После проверок налоговой инспекции и обнаружении ошибки организации придется доначислять налоговые платежи в бюджет.

Срок полезного использования учреждение определяет самостоятельно, исходя из своих потребностей в том или ином ОС в целях извлечения прибыли. То есть СПИ должен быть равен периоду, в течение которого организация планирует извлекать прибыль (п. 4 ПБУ 6/01). Более того, такой срок может быть даже ниже СПИ, приведенного в перечне амортизационных групп. Для закрепления срока полезного использования основного имущества необходимо издать соответствующий приказ, распоряжение руководителя учреждения.

Специалисту не составит труда найти нужную информацию в перечне амортизационных групп. Все коды основных средств перечислены в регистре ОК 013-2014 (утв. Приказом Росстандарта № 2019-ст от 12.12.2014). В классификационной таблице групп есть три колонки — ОКОФ, наименование, примечание.

Для определения группы необходимо в первой колонке найти нужный ОКОФ. По полученным данным устанавливается амортизационная группа и срок полезного использования основного средства.

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

В налоговом учете применяются только два метода — линейный и нелинейный. Для единства данных специалисту рекомендуется выбрать линейный способ амортизационных отчислений для групп ОС как для бухгалтерского, так и для налогового учетов.

Ежемесячные амортизационные начисления определяются согласно следующей формуле:

Учреждение перестает формировать группы амортизационных отчислений по факту выбытия актива либо после полного погашения стоимости ОС.

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. При этом, на усмотрение бухгалтера, их также можно поставить на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Все объекты, которые оцениваются в 100 000 руб. и выше, в налоговом и бухгалтерском учетах относятся к группам ОС.

При этом, в соответствии со ст. 256 НК РФ, действует правило, что в налоговом учете имущество стоимостью от 100 000 рублей, введенное в эксплуатацию после 31.12.2015, необходимо относить к определенным амортизационным группам и начислять ежемесячную амортизацию. Активы стоимостью ниже 100 000 руб. возможно списать при поступлении в учреждение.

Все операции с группами ОС в бюджетном учете отражаются на синтетическом счете 010100000 «Основные средства». Поступления учитываются по счету 0010600000 «Вложения в нефинансовые активы», выбытие — по отдельным счетам ОС, заканчивающимся на 410.

В коммерческом и некоммерческом учетах операции с имущественными объектами проводятся по счету 01, амортизация записывается на счете 02.

источник

Все ОС, в зависимости от их группы амортизации, имеют срок полезного использования (СПИ). Классификатор 2017 года «срок полезного использования основных средств» позволяет определить группу амортизации объекта, а также его СПИ.

Чтобы узнать, к какой группе амортизации относится объект, необходимо найти его наименование в классификаторе.

После того, как группа амортизации была определена, можно узнать СПИ из следующей таблицы:

| Группа амортизации | СПИ |

| 1ая | От одного года до двух лет |

| 2ая | От двух до трех лет |

| 3ья | От трех до пяти лет |

| 4ая | От пяти до семи лет |

| 5ая | От семи до десяти лет |

| 6ая | От десяти до пятнадцати лет |

| 7ая | От пятнадцати до двадцати лет |

| 8ая | От двадцати до двадцати пяти лет |

| 9ая | От двадцати пяти до тридцати лет |

| 10ая | Более тридцати лет |

Организация имеет право самостоятельно выбрать СПИ объекта в пределах его группы амортизации.

Если объекта нет в классификаторе, срок полезного использования основных средств можно узнать из рекомендаций изготовителя или технических документов.

При приобретении объекта, который уже был в пользовании другой фирмы, при определении СПИ могут возникнуть трудности.

Компания может установить СПИ одним из способов:

- Срок устанавливается согласно классификатору, но его нужно уменьшить на срок эксплуатации прежним владельцем;

- Срок, установленный прежним владельцем, необходимо уменьшить на фактическое время использования.

В 2017 году был введен в действие новый классификатор ОС. Он разработан по международным нормам и стандартам. Прежняя версия ОКОФ действовала еще с 1994 года.

В 2017 году был введен в действие новый классификатор ОС. Он разработан по международным нормам и стандартам. Прежняя версия ОКОФ действовала еще с 1994 года.

Изменения затронули структуру кодов ОС. Раньше коды имели девять знаков, сейчас – двенадцать. Ранее коды обладали такой структурой Х. Х. ХХХХ. Х. ХХ, в сейчас такой – ХХХ. ХХ. ХХ. ХХ. ХХХ.

Использовать новые коды нужно только по отношению к тем объектам ОС, которые введены в использование в 2017 году. Для «старых» объектов пересчитывать СПИ и амортизацию нет необходимости.

Для того чтобы облегчить переход к новому ОКОФ, были разработаны специальные переходные ключи соответствия. Эти ключи представляют собой таблицы с названиями подгрупп и групп. Работая с ними нужно иметь в виду следующее:

- Для таблиц прямого перехода установлено соответствие старого значения новому (одному или нескольким). Если точных названий объектов нет в списке, берется наиболее подходящее наименование.

- Для таблиц обратного перехода установлено соответствие нового значения старому (одному или нескольким).

Порядок действий при переходе будет следующим:

- Проверить, верно ли написан код ОС в соответствие со старыми правилами, которые действовали до первого января 2017 года.

- По переходным ключам определить новый код объекта ОС.

- Занести сведения о новом коде в инвентарную учетную карточку объекта. При этом сделать пометку, что новый код действует с 2017 года. Переквалифицировать ОС нет необходимости, нужно лишь внести их новые кодовые значения. Переквалифицировать нужно только имущество, относящееся к МПЗ.

- Установить новую группу амортизации для ОС (данный пункт относится только к тем объектам, которые введены в пользование после 2017 года). Старым объектам изменять их срок СПИ и группу амортизации не требуется. Если подходящего кода для ОС нет, нужно взять значение более высокого уровня.

Скачать классификатор основных средств по амортизационным группам 2017 года можно в статье.

источник

Амортизационные группы основных средств в 2019 году определяются по новым правилам. Таблица поможет точно определить, куда отнести имущество. А инструкция расскажет, какой именно использовать классификатор по амортизационным группам.

Чтобы не ошибиться в расчетах, бухгалтеру нужно:

- использовать новый классификатор основных средств,

- посмотреть таблицу классификации амортизационных групп основных средств в 2019 году,

- рассчитать срок полезного использования.

Скачать Классификатор основных средств по амортизационным группам в 2019 году>>>

Скачать Классификатор основных средств по амортизационным группам в 2019 году>>>

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Компании должны определять сроки амортизации активов в налоговом учете по новой классификации основных средств. Правительство РФ внесло изменения в действующую классификацию постановлением от 07.07.16 № 640.

Все основные средства в классификации разбиты по кодам из ОКОФ. В 2019 году действует новый ОКОФ ОК 013-2014 (СНС 2008). Он утвержден приказом Росстандарта от 12.12.14 № 2018-ст, поэтому и потребовались изменения.

Срочно проверьте, правильно ли вы определили срок полезного использования основных средств. У многих объектов этот срок изменился задним числом, так как Правительство внесло масштабные изменения в Классификацию.

Чтобы начислить амортизацию в налоговом учете, бухгалтер определяет, к какой амортизационной группе относится основное средство. Это позволит узнать, в течение какого срока ОС нужно амортизировать. Амортизационных групп в 2019 году десять. Вот инструкцию, как отнести ОС к конкретной группе.

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. По нашей шпаргалке проверьте, правильно ли вы выбираете амортизационную группу>>>

Первым делом ищем основное средство в Классификаторе основных средств по амортизационным группам в 2019 году — подробная таблица с кодами есть дальше в статье. Он представляет собой таблицу, которая разбита по амортизационным группа. Для каждой группы указаны:

- коды ОКОФ,

- наименования основных средств, которые в нее входят,

- примечания.

Если вы не нашли основное средство в классификации, то посмотрите его код в ОКОФ и с его помощью определите, к какой амортизационной группе относится ОС.

Может случиться так, что вашего основного средства нет ни в ОКОФ, ни в Классификаторе. Тогда вы определяете срок полезного использования и амортизационную группу по технической документацией или рекомендациями производителя (письмо Минфина от 22.03.17 № 03-03-06/1/16322).

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. По нашей шпаргалке в статье «Как выбрать амортизационную группу по новому ОКОФ» проверьте, правильно ли вы выбираете амортизационную группу. Если основное средство попало не в ту группу, безопаснее пересмотреть срок его полезного использования и пересчитать амортизацию.

Амортизационная группа основных средств

Имущество со сроком полезного использования

от 1 года до 2 лет включительно

свыше 2 лет до 3 лет включительно

свыше 3 лет до 5 лет включительно

свыше 5 лет до 7 лет включительно

свыше 7 лет до 10 лет включительно

свыше 10 лет до 15 лет включительно

свыше 15 лет до 20 лет включительно

свыше 20 лет до 25 лет включительно

свыше 25 лет до 30 лет включительно

свыше 30 лет включительно

Классификатор основных средств утвержден утвержден Постановлением Правительства РФ от 01.01.02 № 1. Изменения, внесенные Постановлением Правительства РФ от 07.07.16 № 640.

Скачать Классификатор основных средств по амортизационным группам в 2019 году>>>

Первая группа (все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно)

Машины и оборудование

Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

аппаратура и оборудование вспомогательное для исследований в скважинах

Машины и оборудование, не включенные в другие группировки

оборудование для подготовительных работ при ремонте и обслуживании эксплуатационных скважин

Машины и оборудование общего назначения

инструмент строительно-монтажный ручной и механизированный

Пневмомоторы, поворотные пневмодвигатели, пневмотурбины

Насосы для перекачки жидкостей; подъемники жидкостей

насосы конденсатные, питательные и песковые, грунтовые, шламовые

Компрессоры воздушные передвижные на колесных шасси

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее

конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

валки стальные прокатные для сортопрокатных, полосовых и листопрокатных станов

Машины и оборудование общего назначения прочие, не включенные в другие группировки

инструмент для металлообрабатывающих и деревообрабатывающих станков; дизели и дизель-генераторы с цилиндром диаметром свыше 160 мм (дизель и дизель-генераторы буровые)

Машины и оборудование для сельского и лесного хозяйства

инструмент, инвентарь и средства малой механизации лесохозяйственного применения, лесоустроительного и таксационного назначения

инструмент алмазный и абразивный

Оборудование для добычи полезных ископаемых подземным способом

оборудование для различных способов добычи нефти и газа

Оборудование для проходки тоннелей прочее

молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

Машины проходческие прочие

машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

Машины самоходные для добычи полезных ископаемых прочие

инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания — развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

Машины для выемки грунта и строительства прочие, не включенные в другие группировки

вибраторы электрические и пневматические

Инструменты и оборудование медицинские

инструмент для протезной промышленности

Изделия медицинские, в том числе хирургические, прочие

Машины и оборудование

Формы литейные; опоки для литья металлов; поддоны литейные; модели литейные

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

оборудование для контроля технологических процессов

Машины и оборудование, не включенные в другие группировки

оборудование буровое нефтепромысловое и геолого-разведочное

Насосы для перекачки жидкостей; подъемники жидкостей

насосы артезианские и погружные

Подъемники, не включенные в другие группировки

подъемники мачтовые строительные

Краны грузоподъемные стрелкового типа

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее

грейферы; приспособления и устройства грузозахватные, оснащение монтажное, приспособления навесные для уплотнения грунтов, используемые при строительстве; конвейеры ленточные передвижные с прорезиненной лентой

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

Погрузчики-измельчители силоса и грубых кормов

машины для заготовки грубых кормов

Оборудование подъемно-транспортное и погрузочно-разгрузочное прочее, не включенное в другие группировки

питатели ленточные стационарные

включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей

Оборудование и установки для фильтрования или очистки жидкостей

гидроциклоны однокорпусные; батареи гидроциклонов

Устройства механические для разбрызгивания, рассеивания или распыления прочие, кроме сельскохозяйственных

питатели (без лабораторных)

Косилки (включая устройства режущие для установки на тракторе)

плющилки тракторные; волокуши тракторные; грабли конные и тракторные; ворошилки; установки искусственного досушивания сена и машины для заготовки грубых кормов прочие

Прессы для соломы или сена (включая пресс-подборщики)

Оборудование для приготовления кормов для животных

Оборудование для сельского хозяйства, не включенное в другие группировки

оборудование специальное технологическое для животноводства и кормопроизводства

Станки для прочих видов обработки металлов резанием

оборудование немеханизированное, ручная аппаратура для кислородной резки металлов и сменные машинные резаки

Ковши для металлургического производства

Подъемники и конвейеры непрерывного действия для подземных работ

Машины проходческие прочие

оборудование для горнодобывающих производств (машины бурильные, пневмоударники, оборудование навесное бурильное; машины и оборудование для зарядки и забойки взрывных скважин; оборудование горноспасательное; аппаратура шахтной автоматизации, сигнализации и связи и другое оборудование)

Оборудование технологическое прочее для комбикормовой промышленности

бункеры для сухих и влажных кормов

Машины для измельчения и нарезания

Оборудование путевое для контроля и ремонта железнодорожных путей

машины и инструменты для работы с отдельными элементами верхнего строения пути

Инструменты и оборудование медицинские

технологическая оснастка для протезной промышленности

Средства транспортные

Средства транспортные, оснащенные подъемниками с рабочими платформами

Инвентарь производственный и хозяйственный

Сооружения для занятий спортом и отдыха

Насаждения многолетние

Прочие культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию, не включенные в другие группировки

Сооружения и передаточные устройства

Сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятий

сооружения для поддержания пластового давления

Скважина газовая для эксплуатационного бурения

Сооружения лесной промышленности

наплавные лесозадерживающие, лесонаправляющие, оградительные и причальные сооружения деревянные

Машины и оборудование

Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/BSR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания

Аппаратура радиолокационная, радионавигационная и радиоаппаратура дистанционного управления

Приборы и аппаратура для измерения или обнаружения ионизирующих излучений

Приборы для измерения электрических величин без записывающего устройства

приборы электроизмерительные лабораторные аналоговые переносные комбинированные

Приборы для контроля прочих физических величин

приборы для измерения напряженности поля и радиопомех; генераторы радиоизмерительные

Приборы и аппаратура для физического или химического анализа, не включенные в другие группировки

влагомеры газов, неводных жидкостей, твердых и сыпучих веществ

Инструменты и приборы прочие для измерения, контроля и испытаний

аппаратура для электрического и радиоактивного каротажа

Приборы и аппаратура для автоматического регулирования или управления, гидравлические или пневматические

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

кроме основных средств, включенных в другие группы

Термостаты, стабилизаторы давления и прочие приборы и аппаратура для автоматического регулирования или управления

Приборы оптические и фотографическое оборудование

Приборы оптические прочие

Машины и оборудование, не включенные в другие группировки

Насосы и компрессоры прочие

Электропечи индукционные плавильные

Тали и подъемники, не включенные в другие группировки

оборудование для аттракционов, передвижных цирков, зверинцев, театров; инвентарь для театрально-зрелищных учреждений и учреждений культуры

Деррик-краны; подъемные краны; подвижные подъемные фермы, портальные краны, самоходные или несамоходные машины, оснащенные подъемным краном

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее

конвейеры ленточные передвижные прочие; конвейеры пассажирские ленточные и пластинчатые; конвейеры пластинчатые общего назначения; конвейеры вибрационные (горизонтальные, вертикальные)

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

в производстве вторичных цветных металлов

Машины копировальные офсетные листовые для офисов

машины для сортировки и счета монет, банкнот и лотерейных билетов

Машины и оборудование общего назначения прочие, не включенные в другие группировки

дизель и дизель-генераторы с цилиндром диаметром свыше 120-160 мм включительно (дизель и дизель-генераторы буровые); приборы бытовые

Установки для обработки материалов с использованием процессов, включающих изменение температуры, не включенные в другие группировки

Машины и оборудование для сельского и лесного хозяйства

тракторы лесопромышленные тяговых классов до 0,9, свыше 1,4 до 2, свыше 3 до 5; оборудование технологическое для лесозаготовки и лесосплава; машины для срезки леса, корчевки, сбора и погрузки пней

Прицепы и полуприцепы самозагружающиеся или саморазгружающиеся для сельского хозяйства

Машины и оборудование сельскохозяйственные прочие

Станки металлообрабатывающие прочие

оборудование для газопламенной обработки, нанесения металлопокрытий, для газотермического напыления, системы гибкие производственные (роботы)

Станки деревообрабатывающие круглопильные, ленточнопильные и лобзиковые

Станки деревообрабатывающие прочие

рамы лесопильные одноэтажные стационарные и передвижные

Оборудование для проходки тоннелей

машины и оборудование бурильное, сваебойное, копровое

Машины для выемки грунта и строительства прочие, не включенные в другие группировки

кроме основных средств, включенных в другие группы

Машины для сортировки, грохочения, сепарации или промывки грунта, камня, руды и прочих минеральных веществ

сепараторы для сортировки лома и отходов цветных металлов, аппараты сепарации

Оборудование для производства рыбных продуктов

Оборудование прочее для текстильного и швейного производства, в том числе швейные машины

Оборудование для изготовления фотополимерных и офсетных печатных форм

Оборудование специального назначения, не включенное в другие группировки

машины оплеточные коклюшечные

Машины энергосиловые и сварочные путевые и агрегаты

трансформаторы электрические силовые малой мощности

Инструменты и оборудование медицинские

оборудование для производства изделий медицинской техники и протезной промышленности

Средства связи радиоэлектронные

радиостанции приемно-передающие переносные, автомобильные и мотоциклетные

Средства транспортные

автобусы особо малые и малые длиной до 7,5 м включительно

автобусы особо малые и малые длиной до 7,5 м включительно

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т

Средства автотранспортные специального назначения прочие, не включенные в другие группировки

автомобили специальные и оборудование навесное к машинам для уборки городов

Средства транспортные и оборудование прочие

устройства моторных спортивных и туристских судов

Корабли, суда и плавучие конструкции

Суда прогулочные или спортивные прочие; лодки гребные, шлюпки и каноэ

плавсредства прогулочные и спортивные

Аэростаты и дирижабли; планеры, дельтапланы и прочие безмоторные летательные аппараты

аппараты летательные воздушные без механической тяги (аэростаты, дирижабли, шары воздушные, дельтапланы и прочие, кроме планеров)

Мотоциклы и мотоциклетные коляски

Велосипеды и коляски инвалидные

Средства транспортные и оборудование прочие, не включенные в другие группировки

Инвентарь производственный и хозяйственный

Изделия текстильные готовые прочие, не включенные в другие группировки

ковры, ковровые изделия; театральные костюмы

Приборы, аппаратура и модели, предназначенные для демонстрационных целей

инвентарь для театрально-зрелищных учреждений и учреждений культуры

Модели, макеты и аналогичные изделия демонстрационные прочие

Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию

Животные живые прочие, не включенные в другие группировки

животные зоопарков и подобных учреждений, служебные собаки

здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные

Сооружения и передаточные устройства

Ограды (заборы) и ограждения железобетонные

Сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятий

Линия электропередачи воздушная

на опорах из непропитанной древесины

Скважина газовая для разведочного бурения

кроме трубопроводов внутрицеховых и наружных

Сооружения коммунальные для электроснабжения и связи

электростанции передвижные; электроагрегаты питания

Машины и оборудование

Аппаратура коммуникационная, аппаратура радио или телевизионная передающая

Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

модемы/мультиплексоры; мультиплексор DSLAM, медиаконвертеры; транспордеры; пограничные контроллеры сессий (SBC); межсетевые экраны; усилители; станционные и линейные блоки аппаратуры уплотнения; регенераторы; электронные абонентские терминалы; телефонные факсимильные аппараты; цифровые мини-АТС (сельские, учрежденческие, выносные); точки доступа WiFi

Приборы для измерения электрических величин без записывающего устройства

для измерения или проверки количественных характеристик электричества

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

аппаратура для оценки качества цементации

часы специальные и приборы времени (часы морские и авиационные, хронометры, секундомеры, хроноскопы, хронографы, счетчики времени, реле времени); приборы контроля часов, узлов и деталей механизма часов; часы механические наручные, механические карманные, настольные, настенные, напольные, будильники; часы электронно-механические и электронные

Листы и пластины из поляризационного материала; линзы, призмы, зеркала и прочие оптические элементы (кроме оптически необработанного стекла), установленные или неустановленные, кроме элементов для фото и кинокамер, проекторов или фотоувеличителей, или оборудования для проецирования изображения с уменьшением

Устройства электрической сигнализации, электрооборудование для обеспечения безопасности или управления движением на железных дорогах, трамвайных путях, автомобильных дорогах, внутренних водных путях, площадках для парковки, в портовых сооружениях или на аэродромах

кроме основных средств, включенных в другие группы

Насосы возвратно-поступательные объемного действия прочие для перекачки жидкостей

Оборудование индукционное или диэлектрическое нагревательное прочее, не включенное в другие группировки

Подъемники, не включенные в другие группировки

Машины самоходные и тележки, оснащенные подъемным краном, прочие, не включенные в другие группировки

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее

конвейеры ленточные скребковые передвижные; устройства пневмотранспортные

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

Оборудование для загрузки доменных печей

машины разливочные конвейерные; миксеры головные; ковши футерованные; контейнеры, изложницы, тележки и другие машины и механизмы для загрузки и транспортировки

Машины офисные и оборудование, кроме компьютеров и периферийного оборудования

аппаратура для продажи железнодорожных билетов

Машины и оборудование общего назначения прочие, не включенные в другие группировки

электродвигатели для электробуровых установок; электродвигатели крановые

Плуги прочие, не включенные в другие группировки

Машины сельскохозяйственные для обработки почвы прочие

Машины и оборудование сельскохозяйственные прочие

кроме основных средств, включенных в другие группы

Станки для обработки металлов лазером и станки аналогичного типа; обрабатывающие центры и станки аналогичного типа

Станки деревообрабатывающие прочие

оборудование для заточки и подготовки дереворежущего инструмента; станки специализированные; оборудование деревообрабатывающее для производства мебели

Станки деревообрабатывающие специализированные

Оборудование специального назначения прочее