Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья

182 1 07 01012 01 1000 110

Налог на добычу газового конденсата из всех видов месторождений углеводородного сырья

182 1 07 01013 01 1000 110

Налог на добычу общераспространенных полезных ископаемых

182 1 07 01020 01 1000 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

182 1 07 01030 01 1000 110

Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ

182 1 07 01040 01 1000 110

Налог на добычу полезных ископаемых в виде природных алмазов

182 1 07 01050 01 1000 110

Налог на добычу полезных ископаемых в виде угля

182 1 07 01060 01 1000 110

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ

КБК

Пени, проценты, штрафы по налогу на добычу нефти

пени

182 1 07 01011 01 2100 110

проценты

182 1 07 01011 01 2200 110

штрафы

182 1 07 01011 01 3000 110

Пени, проценты, штрафы по налогу на добычу газа горючего природного из всех видов месторождений углеводородного сырья

пени

182 1 07 01012 01 2100 110

проценты

182 1 07 01012 01 2200 110

штрафы

182 1 07 01012 01 3000 110

Пени, проценты, штрафы по налогу на добычу газового конденсата из всех видов месторождений углеводородного сырья

пени

182 1 07 01013 01 2100 110

проценты

182 1 07 01013 01 2200 110

штрафы

182 1 07 01013 01 3000 110

Пени, проценты, штрафы по налогу на добычу общераспространенных полезных ископаемых

пени

182 1 07 01020 01 2100 110

проценты

182 1 07 01020 01 2200 110

штрафы

182 1 07 01020 01 3000 110

Пени, проценты, штрафы по налогу на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

пени

182 1 07 01030 01 2100 110

проценты

182 1 07 01030 01 2200 110

штрафы

182 1 07 01030 01 3000 110

Пени, проценты, штрафы по налогу на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ

пени

182 1 07 01040 01 2100 110

проценты

182 1 07 01040 01 2200 110

штрафы

182 1 07 01040 01 3000 110

Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде природных алмазов

пени

182 1 07 01050 01 2100 110

проценты

182 1 07 01050 01 2200 110

штрафы

182 1 07 01050 01 3000 110

Пени, проценты, штрафы по налогу на добычу полезных ископаемых в виде угля

пени

182 1 07 01060 01 2100 110

проценты

182 1 07 01060 01 2200 110

штрафы

182 1 07 01060 01 3000 110

Этот налог платят организации и ИП, получившие лицензию на право использования недр. Они стоят на отдельном налоговом учете – НДПИ, встать на который надо в течение месяца после получения соответствующей лицензии или разрешения.

Какие ископаемые «потребуют» налога?

все, добытые в РФ;

извлеченные из отвалов, если такое извлечение предусмотрено по лицензии;

добытые за пределами России (на арендуемых землях или на правах международного договора).

Для каких «плодов недр» налог не нужен?

не числящиеся на балансе государства ископаемые и подземные воды;

добывающиеся для личного пользования;

образцы для минералогических, палеонтологических и т.п. коллекций;

добытые дополнительно из отвалов, если обычная добыча облагалась налогом в установленном порядке.

Налог за добычу углеводородного сырья

Налог надо платить не за любую нефть, а лишь за обессоленную, обезвоженную и стабилизированную.

Налоговая ставка на добычу нефти, горючего газа и конденсата, а также других углеводородных продуктов, зависит от мировой цены на нефть и меняется ежегодно. Ее нужно умножить на особый коэффициент, характеризующий динамику мирового ценообразования на этот вид сырья. На конец 2015 года ставка по нефти составляет 530 руб. за тонну.

Что касается добычи горючего газа и газового конденсата, там ставка не плавающая, а твердая. Ее нужно умножать на значение ЕУТ (единицы условного топлива), а также на коэффициент сложности добычи. Существует также дополнительный коэффициент коррекции значения для газового кондексата. Принимается во внимание также стоимость транспортировки данного сырья.

Добыча угля облагается налогом по специфической ставке в зависимости от вида угля ( в рублях за 1 тонну). Каждый вид угля корректируется собственным коэффициентом-дефлятором, которые устанавливаются на каждый следующий квартал и официально публикуются. Налог можно уменьшать, вычитая расходы, связанные с заботой о безопасности и здоровье работников. Этот вычет можно зачесть как часть налога на прибыль или уменьшить на него сам платеж по НДПИ.

Особое расположение мест добычи полезных ископаемых

Иногда полезные ископаемые добываются в особых условиях:

на континентальном шельфе РФ;

в исключительной экономической зоне РФ;

из недр за рубежом (на правах международных договоров или на арендуемых землях).

В таком случае, сумма налога зачисляется полностью в федеральный бюджет. Обратите на это внимание при заполнении КБК: он должен быть следующего вида 182 1 07 01040 01 1000 110.

Для расчета налога берутся во внимание количество и стоимость добытых ископаемых.

Чтобы определить стоимость, учитывают:

сложившийся ценовой уровень на данный вид ископаемых;

стоимость реализации без учета субсидий на возмещение разницы между продажей по опту и в розницу;

расчетную стоимость (если ископаемые не реализуются в данный налоговый период).

Из вычисленной стоимости нужно вычесть расходы предпринимателя:

прямые – связанные со стоимостью работ по добыче, амортизации техники, оплаты наемного труда, страховые взносы;

Это налог с одним из самых коротких налоговых периодов: платить его нужно каждый месяц, не позднее следующего 25 числа.

Получателем налога будет тот бюджет, на чьей территории находятся используемые недра. Если ископаемые добываются за пределами России (когда территории взяты в аренду или используются по международному договору), то налог взимается по месту жительства или регистрации предпринимателя.

Вычисляется сумма налога обыкновенным образом: ставка умножается на налоговую базу. Налоговые ставки нужно уточнять отдельно по различным видам полезных ископаемых.

источник

Налог на добычу полезных ископаемых достаточно специфичен. Смотрите КБК НДПИ 2017 в таблице и особенности перечисления налога.

Плательщики НДПИ — организации, которые добывают полезные ископаемые на основании лицензии на право пользования недрами (ст. 334 НК РФ). Физические лица не вправе пользоваться недрами, так как им не выдают лицензии. Следовательно, они и не могут быть плательщиками этого налога.

Объект налогообложения — это полезные ископаемые (ст. 336 НК РФ). С каких из них надо платить налог, а с каких нет, смотрите в таблице ниже.

Объект налогообложения НДПИ. Таблица

Облагаются НДПИ

Не облагаются НДПИ

Полезные ископаемые, добытые в России

Общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления

Полезные ископаемые, которые получили из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию

Добытые минералогические, палеонтологические и другие коллекционные материалы

Полезные ископаемые, добытые за пределами России

Полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение Полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь), если при добыче они облагались в общеустановленном порядке

Налоговый период — календарный месяц (341 НК РФ). Платежи надо перечислять в налоговую по месту учета юридического лица (п. 3 ст. 343 НК РФ). Налог за прошлый месяц необходимо заплатить не позднее 25-го числа следующего месяца.

Если крайний срок уплаты налога совпадает с нерабочим днем, то последний день уплаты переносится на следующий рабочий. Например, 25 марта 2017 года — суббота. Следовательно, налог можно перечислить в понедельник 27 марта. Если не уложиться в срок, инспекторы начислят пени. Периоды уплаты налога мы перечислили в таблице.

Сроки уплаты НДПИ в 2017 году

Налоговый период

Период, в течение которого надо заплатить налог

Январь

1–27 февраля 2017 г.

Февраль

1–27 марта 2017 г.

Март

1–25 апреля 2017 г.

Апрель

1–25 мая 2017 г.

Май

1–26 июня 2017 г.

Июнь

1–25 июля 2017 г.

Июль

1–25 августа 2017 г.

Август

1–25 сентября 2017 г.

Сентябрь

1–25 октября 2017 г.

Октябрь

1–27 ноября 2017 г.

Ноябрь

1–25 декабря 2017 г.

Декабрь

1–25 января 2018 г.

Наименование платежа

КБК для налога

КБК для пеней

КБК для штрафов

Нефть

182 1 07 01011 01 1000 110

182 1 07 01011 01 2100 110

182 1 07 01011 01 3000 110

Газ горючий природный из всех видов месторождений углеводородного сырья

182 1 07 01012 01 1000 110

182 1 07 01012 01 2100 110

182 1 07 01012 01 3000 110

Газовый конденсат из всех видов месторождений углеводородного сырья

182 1 07 01013 01 1000 110

182 1 07 01013 01 2100 110

182 1 07 01013 01 3000 110

Налог на добычу общераспространенных полезных ископаемых

182 1 07 01020 01 1000 110

182 1 07 01020 01 2100 110

182 1 07 01020 01 3000 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

182 1 07 01030 01 1000 110

182 1 07 01030 01 2100 110

182 1 07 01030 01 3000 110

Налог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории России

182 1 07 01040 01 1000 110

182 1 07 01040 01 2100 110

182 1 07 01040 01 3000 110

Налог на добычу полезных ископаемых в виде природных алмазов

182 1 07 01050 01 1000 110

182 1 07 01050 01 2100 110

182 1 07 01050 01 3000 110

Налог на добычу полезных ископаемых в виде угля

182 1 07 01060 01 1000 110

182 1 07 01060 01 2100 110

182 1 07 01060 01 3000 110

Налог компании платят каждый месяц. Суммы налога значительные. Поэтому важно правильно заполнить платежное поручение, чтобы налог поступил в бюджет. Иначе инспекторы могут начислить пени и штрафы. Образец платежки смотрите ниже.

Скачать Образец платежки можно по ссылке в конце статьи.

источник

Введена новая форма Декларации по НДС с 1 квартала 2019 г.

С 2019 года реализация макулатуры облагается НДС.

Введена новая форма 3 –НДФЛ для ИП на ОСН за 2018 г.

Если самозанятый оказывает услуги в регионах, где проходит эксперимент.

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ, полезные ископаемые), Платежи

Наименование доходов

Нефть (суммы денежных взысканий (штрафов))

Газ горючий природный из всех видов месторождений углеводородного сырья

Наименование доходов

Газ горючий природный из всех видов месторождений углеводородного сырья (налог)

Газ горючий природный из всех видов месторождений углеводородного сырья (Пени и проценты)

Газ горючий природный из всех видов месторождений углеводородного сырья (суммы денежных взысканий (штрафов))

Газовый конденсат из всех видов месторождений углеводородного сырья

Наименование доходов

Газовый конденсат из всех видов месторождений углеводородного сырья (налог)

Газовый конденсат из всех видов месторождений углеводородного сырья (Пени и проценты)

Газовый конденсат из всех видов месторождений углеводородного сырья (суммы денежных взысканий (штрафов))

Налог на добычу общераспространенных полезных ископаемых

Наименование доходов

Налог на добычу общераспространенных полезных ископаемых (налог)

Налог на добычу общераспространенных полезных ископаемых (Пени и проценты)

Налог на добычу общераспространенных полезных ископаемых (суммы денежных взысканий (штрафов))

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

Наименование доходов

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

Пени и проценты по налогу на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

Суммы денежных взысканий (штрафов) по налогу на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

Налог на добычу полезных ископаемых на континентальном шельфе российской федерации, в исключительной экономической зоне российской федерации, при добыче полезных ископаемых из недр за пределами территории российской федерации

Наименование доходов

Налог на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации

Пени и проценты по налогу на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации

Суммы денежных взысканий (штрафов) по налогу на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации

Налог на добычу полезных ископаемых в виде природных алмазов

Наименование доходов

Налог на добычу полезных ископаемых в виде природных алмазов

Пени и проценты по налогу на добычу полезных ископаемых в виде природных алмазов

Суммы денежных взысканий (штрафов) по налогу на добычу полезных ископаемых в виде природных алмазов

Налог на добычу полезных ископаемых в виде угля

Наименование доходов

Налог на добычу полезных ископаемых в виде угля

Пени и проценты по налогу на добычу полезных ископаемых в виде угля

Суммы денежных взысканий (штрафов) по налогу на добычу полезных ископаемых в виде угля

Регулярные платежи за добычу полезных ископаемых (роялти)

Наименование доходов

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный)

Пени и проценты по регулярным платежам за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный)

Суммы денежных взысканий (штрафов) по регулярным платежам за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный)

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного

Пени и проценты по регулярным платежам за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного

Суммы денежных взысканий (штрафов) по регулярным платежам за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного

Регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции

Пени и проценты по регулярным платежам за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции

Суммы денежных взысканий (штрафов) по регулярным платежам за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции

Платежи за добычу полезных ископаемых

Наименование доходов

Платежи за добычу общераспространенных полезных ископаемых, мобилизуемые на территориях внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга

Платежи за добычу общераспространенных полезных ископаемых, мобилизуемые на территориях городских округов

Платежи за добычу общераспространенных полезных ископаемых, мобилизуемые на территориях муниципальных районов

Платежи за добычу углеводородного сырья

Платежи за добычу подземных вод

Платежи за добычу полезных ископаемых из уникальных месторождений и групп месторождений федерального значения

Платежи за добычу других полезных ископаемых

Бухгалтерские услуги в Москве: » ведение бухгалтерского учета ООО » ведение бухгалтерского учета ИП » ведение бухгалтерского учета транспортно-экспедиторских и транспортных компаний » новости бухгалтерского учета

Юридические услуги: » регистрация ООО » регистрация ОАО » регистрация ЗАО » регистрация ИП » ликвидация организации » готовые фирмы » внесение изменений

Скидки и Акции: » бесплатная регистрация ИП » бесплатная регистрация ООО » скидка на бухгалтерские услуги » скидки на юридические услуги

127566, г. Москва Высоковольтный проезд, д.13 а тел. +7 (499) 641-02-72 +7 (499) 136-43-35

источник

НДПИ — это налог на добычу полезных ископаемых. Его платят ИП и организации, у которых есть лицензия на право использования недр. После получения лицензии или разрешения нужно встать на налоговый учет в течение месяца.

Ископаемые, «требующие» налога:

все ископаемые, добытые в Российской Федерации

извлеченные из отвалов (если предусмотрено в лицензии)

добытые за пределами России (на арендуемых землях или на правах международного договора)

Ископаемые, «не требующие налога»:

те, что не числятся на балансе государства и подземные воды

те, что добываются для личного использования

образцы для минералогических, палеонтологических и т.п. коллекций

добытые дополнительно из отвалов, если обычная добыча облагалась налогом в установленном порядке.

Налог нужно платить каждый месяц, не позднее 25 числа!

Получателем налога: бюджет, на чьей территории находятся используемые недра. Если ископаемые добываются за пределами России (когда территории взяты в аренду или используются по международному договору), то налог взимается по месту жительства или регистрации предпринимателя.

Вид платежа

Коды бюджетной классификации

Налог на добычу нефти

182 1 07 01011 01 1000 110

Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья

182 1 07 01012 01 1000 110

Налог на добычу газового конденсата из всех видов месторождений углеводородного сырья

182 1 07 01013 01 1000 110

Налог на добычу общераспространенных полезных ископаемых

182 1 07 01020 01 1000 110

Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ

182 1 07 01040 01 1000 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

182 1 07 01030 01 1000 110

Налог на добычу полезных ископаемых в виде угля

182 1 07 01060 01 1000 110

Налог на добычу полезных ископаемых в виде природных алмазов

182 1 07 01050 01 1000 110

Добыча нефти

Пени

182 1 07 01011 01 2100 110

Проценты

182 1 07 01011 01 2200 110

Штрафы

182 1 07 01011 01 3000 110

Налог на добычу газа горючего природного из всех видов месторождений углеводородного сырья

Пени

182 1 07 01012 01 2100 110

Проценты

182 1 07 01012 01 2200 110

Штрафы

182 1 07 01012 01 3000 110

Налог на добычу газового конденсата из всех видов месторождений углеводородного сырья

Пени

182 1 07 01013 01 2100 110

Проценты

182 1 07 01013 01 2200 110

Штрафы

182 1 07 01013 01 3000 110

Налог на добычу общераспространенных полезных ископаемых

Пени

182 1 07 01020 01 2100 110

Проценты

182 1 07 01020 01 2200 110

Штрафы

182 1 07 01020 01 3000 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

Пени

182 1 07 01030 01 2100 110

Проценты

182 1 07 01030 01 2200 110

Штрафы

182 1 07 01030 01 3000 110

Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами РФ

Пени

182 1 07 01040 01 2100 110

Проценты

182 1 07 01040 01 2200 110

Штрафы

182 1 07 01040 01 3000 110

Налог на добычу полезных ископаемых в виде природных алмазов

Пени

182 1 07 01050 01 2100 110

Проценты

182 1 07 01050 01 2200 110

Штрафы

182 1 07 01050 01 3000 110

Налог на добычу полезных ископаемых в виде угля

источник

Налог на добычу полезных ископаемых 2017года рассчитывается исходя из конкретного типа каждого природного ресурса, а также с учетом специфики исчисления налоговой базы и установленных ставок для полезных ископаемых. Какие источники права могут при этом использоваться и каков алгоритм определения величины НДПИ, которая подлежит уплате в бюджет?

Основными источниками норм, положения которых могут быть использованы для расчета НДПИ, являются:

глава 26 НК РФ;

различные подзаконные и ведомственные акты, разъясняющие положения НК РФ (например, письмо ФНС России от 17.03.2017 № СД-4-3/4841@, в котором указан один из коэффициентов для расчета НДПИ по нефти за февраль 2017 года).

В положениях главы 26 НК РФ определены основные элементы рассматриваемого налога:

ставки для каждого из полезных ископаемых, по которым осуществляется платеж;

объект налогообложения по платежу;

налоговый период;

база;

порядок расчета платежа;

сроки и порядок перечисления НДПИ в бюджет.

Однако в зависимости от вида полезного ископаемого по-разному могут определяться и база, и ставка, и сама формула расчета.

Все ставки, что нужны для исчисления НДПИ, определены в положениях ст. 342 НК РФ — отдельно для самых распространенных видов полезных ископаемых, добываемых российскими пользователями недр. В частности:

Ставки по НДПИ могут дополняться различными коэффициентами. Например, установленными для исчисления налога, уплачиваемого за добытую нефть.

В общем случае налогоплательщик рассчитывает такие коэффициенты самостоятельно. Но иногда они указываются в ведомственных актах, дополняющих положения НК РФ, — к таковым относится указанное выше письмо ФНС № СД-4-3/4841@, в котором определен коэффициент Кц, отражающий динамику биржевых цен на черное золото.

Полный перечень природных ресурсов и продукции, идентифицируемых как ископаемые в целях налогообложения в рамках НДПИ, указан в подп. 1–16 п. 2 и п. 3 ст. 337 НК РФ. Извлеченные ископаемые составляют основной объект налогообложения в рамках НДПИ.

Итак, главный объект налогообложения в рамках НДПИ — извлеченное ископаемое в соответствии с классификацией, определенной в ст. 337 НК РФ. Оно может быть добыто из недр земли как на территории РФ, так и за рубежом (подп. 1, 3 п. 1 ст. 336 НК РФ).

Объектом также может быть продукт, полученный из отходов, образуемых в процессе добывающего производства, — если данная процедура лицензируется (подп. 2 п. 1 ст. 336 НК РФ).

Подробнее об объектах обложения НДПИ читайте в статье «Что является объектом налогообложения по НДПИ?».

Не могут рассматриваться как объекты, облагаемые рассматриваемым налогом (п. 2 ст. 336 НК РФ):

общедоступные ископаемые и подземные воды, которые добыты ИП, не зарегистрированы на государственном балансе и подлежат использованию в личных целях предпринимателя;

минералы и ископаемые, собранные в научных и коллекционных целях;

ископаемые, добытые в процессе использования, реконструкции или проведения ремонта геологических объектов, относящихся к категории особо охраняемых и имеющих социальное значение;

ископаемые, полученные из отвалов либо отходов собственных производств налогоплательщика, — если соответствующее сырье облагалось налогом в момент добычи;

дренажные воды, протекающие под землей, не зарегистрированные на государственном балансе запасов тех ископаемых, что извлекаются при освоении месторождений либо возведении и эксплуатации подземных конструкций;

метан на угольных месторождениях.

Объем добытых ископаемых напрямую влияет на формирование налоговой базы.

Рассчитывается база, о которой идет речь, плательщиком самостоятельно (пп. 1, 2 ст. 338 НК РФ). Она определяется как:

количество (объем добытых ископаемых), если речь идет об угле и углеводородах;

стоимость добытых ископаемых, если речь идет о любых других полезных ископаемых, а также углеводородах на новых месторождениях морского базирования, добываемых в соответствии с критериями, указанными в п. 6 ст. 338 НК РФ.

Объемы добытого сырья исчисляются по нормам ст. 339 НК РФ. Налоговая база по каждому извлекаемому ископаемому (в соответствии с классификацией по ст. 337 НК РФ) определяется отдельно. Если для одного и того же ископаемого установлены разные ставки (и дополняющие их коэффициенты), определяется отдельная база в соотнесении с каждой ставкой.

Сумма НДПИ рассчитывается (п. 1 ст. 343 НК РФ):

посредством умножения размера налоговой базы на величину установленной ставки, если налог платится за уголь и углеводороды (кроме тех, что добываются на новых морских месторождениях);

в процентах от базы, если налог платится за любые другие ископаемые (а также уголь и углеводороды на морских месторождениях).

Выше мы отметили, что наряду со ставкой для того или иного ископаемого (как правило, для нефти) могут устанавливаться дополнительные коэффициенты. В этом случае формула исчисления НДПИ для соответствующего полезного ископаемого может быть существенно более сложной (с точки зрения определения значения какого-либо коэффициента или их группы) и требовать использования источников права, дополняющих НК РФ.

Для каждого извлеченного ископаемого исчисляется отдельная сумма налога, если иное не установлено законом (п. 2 ст. 343 НК РФ).

Окончательная сумма НДПИ может быть исчислена с учетом вычетов, предусмотренных ст. 343.1 и 343.2 НК РФ. В соответствии со ст. 343.1 плательщик НДПИ вправе уменьшить налог на обоснованные и подтвержденные расходы, имеющие отношение к обеспечению охраны труда при добыче ископаемых. Положения ст. 343.2 НК РФ позволяют в установленном порядке уменьшить НДПИ нефтяникам из Татарстана или Башкортостана.

Можно отметить, что расходы на добычу полезных ископаемых, в частности нефти, могут браться в расчет уже на уровне исчисления ставок по НДПИ. Так, чтобы учесть разницу в себестоимости нефти на разных месторождениях, нефтяные ставки корректируются на группу коэффициентов Дм (подп. 9 п. 2 ст. 342 НК РФ). Получается, что величина НДПИ зависит не только от прямых расходов фирмы на охрану труда: она также фактически прямо пропорциональна размеру потенциального дохода от продажи нефти (коэффициент Кц) и обратно пропорциональна затратам на ее добычу (коэффициент Дм).

Примеры расчета НДПИ смотрите в материалах:

Уплачивать НДПИ нужно по месту нахождения каждого месторождения ископаемых. Если добыча ведется за рубежом, платить налог нужно по месту регистрации фирмы или ИП. Если налог нельзя исчислить на каждом из месторождений, необходимо рассчитать его исходя из долей ископаемого, добываемого на месторождениях, на которых возможен расчет, по отношению к общему добытому количеству соответствующего сырья. НДПИ уплачивается ежемесячно до 25-го числа месяца, который идет за очередным налоговым периодом — предыдущим месяцем (ст. 341, 344 НК РФ).

Плательщик НДПИ должен предоставлять в ФНС РФ ежемесячную декларацию до конца месяца, который идет за отчетным. Подаваться данный отчетный документ должен в отделение ФНС по месту регистрации налогоплательщика. Форма декларации по НДПИ утверждена приказом ФНС РФ от 14.05.2015 № ММВ-7-3/197.

Процедура определения размера НДПИ основана на положениях главы 26 НК РФ и дополняющих положения НК РФ нормативных актов, как правило ведомственных. Соответствующий налог исчисляется отдельно по каждому из ископаемых в соответствии с установленными для них ставками и коэффициентами, а также на основе налоговой базы — в виде количества или же стоимости добытого ископаемого. Налоговый период по НДПИ — месяц.

источник

Расчет НДПИ на песокосуществляется с учетом норм, закрепленных в НК РФ. Каковы основные составляющие формулы этого расчета?

НДПИ для любого типа ископаемых исчисляется на основе 2 основных показателей:

Также имеют значение специфика добычи конкретного объекта налогообложения и установленный для того или иного типа ископаемых порядок исчисления НДПИ. В зависимости от этого ставку и базу могут дополнять те или иные коэффициенты, а их значения могут применяться в разных формулах.

В общем случае для того, чтобы исчислить НДПИ, нужно умножить величину базы на ставку (п. 1 ст. 343 НК РФ). Т. е. чтобы рассчитать налог, например, на песок, нужно вычислить процент от базы, определенной по этому объекту с учетом установленных для него особенностей.

В ряде случаев при исчислении НДПИ применяются дополнительные коэффициенты. В числе таковых:

Универсальные, установленные по умолчанию для всех полезных ископаемых, включая песок. К ним относится коэффициент, который характеризует территорию добычи ископаемого. Он применяется, если субъект платы НДПИ:

участвует в региональных инвестпроектах;

принимает участие в региональных инвестпроектах, но не зарегистрирован в реестре участников соответствующих проектов;

осуществляет деятельность в регионе, имеющем статус субъекта РФ с опережающим социально-экономическим развитием.

Установленные для конкретного типа полезных ископаемых. К ним относятся коэффициенты, приводимые в ст. 342.5 НК РФ в довольно широком спектре для нефти.

Сумма НДПИ может быть уменьшена:

по основаниям, определенным ст. 343.1 и 343.2 НК РФ (однако они не касаются добычи песка);

на расходы по доставке ископаемого, которое реализуется на рынке, потребителю — в порядке, установленном ст. 340 НК РФ (эти нормы могут применяться при исчислении НДПИ для песка).

Для начала определим один из двух ключевых показателей для расчета НДПИ — ставку для песка как полезного ископаемого.

Песок, с точки зрения классификации, утвержденной в НК РФ, может быть:

горнорудным неметаллическим сырьем, если это стекольный песок (п. 7 ст. 337 НК РФ);

неметаллическим сырьем, которое используется главным образом в сфере строительства, если это природный песок или песчано-гравийная смесь (пп. 7, 10 ст. 337 НК РФ).

Для обоих типов сырья установлена ставка в величине 5,5 % (подп. 4 п. 2 ст. 342 НК РФ).

Стоит отметить, что в случае, если ископаемое, относящееся к категории общераспространенных, добывается индивидуальным предпринимателем, и притом для собственного потребления, НДПИ не платится (подп. 1 п. 2 ст. 336 НК РФ).

На практике самые часто встречаемые в природе типы песка являются общераспространенными полезными ископаемыми. К ним относятся, в частности (п. 2.2 рекомендаций, утвержденных распоряжением МПР РФ от 07.02.2003 № 47-р):

любые виды песка, кроме формовочного, используемого для выпуска стекла, абразивного, используемого в фарфорово-фаянсовой промышленности, при выпуске огнеупорных, цементных материалов, содержащих процент руды в концентрациях, имеющих промышленное значение;

Таким образом, если ИП добывает, к примеру, стекольный песок для собственных нужд, не являющийся общераспространенным полезным ископаемым, то он должен будет платить за него НДПИ по ставкам, указанным выше.

Следующий ключевой показатель для расчета НДПИ на песок — налоговая база.

Во всех случаях налоговая база по НДПИ должна исчисляться налогоплательщиком самостоятельно (пп. 1, 2 ст. 338 НК РФ). При этом используется один из 2 методов:

Расчет базы на основании количества (или объема) ископаемых, которые извлечены из недр. Данный метод применяется, если добываются уголь, нефть и газ.

Расчет базы исходя из стоимости ископаемых. Данный метод используется, если из недр извлекается уголь, нефть или газ на новых месторождениях в море или же любое другое ископаемое, в том числе песок.

Что касается стоимости добытого ископаемого (в данном случае песка), то она определяется с применением таких схем (п. 1 ст. 340 НК РФ):

При получении фирмой субсидий из бюджета — исходя из подсчета выручки при продаже полезного ископаемого по ценам, установленным в рамках налогового периода (без учета соответствующих субсидий, а также НДС, акцизов и расходов по доставке продукта покупателю (п. 2 ст. 340 НК РФ)).

При отсутствии бюджетного субсидирования — исходя из подсчета выручки при продаже полезного ископаемого по ценам реализации (без учета НДС, акцизов), но с принятием в ее уменьшение расходов на доставку (п. 3 ст. 340 НК РФ)).

При отсутствии реализации полезного ископаемого — по расчетной стоимости (п. 4 ст. 340 НК РФ).

Формула определения стоимости добытого ископаемого по схеме 1 или 2 (т. е. если продажи песка осуществлялись) предполагает:

Исчисление выручки, учитываемой при расчете стоимости.

Деление выручки на объем реализованного ископаемого (так вычисляется стоимость единицы добытого ископаемого).

Умножение получившегося результата на объем добытого ископаемого.

ставки НДПИ для песка;

особенности расчета налоговой базы по добытому песку;

методология исчисления НДПИ для песка.

Рассмотрим, каким образом сумма соответствующего налога может быть рассчитана на практике.

Наша фирма не участвует в региональных инвестпроектах, не получает субсидий из бюджета и имеет показатели по реализации песка в налоговом периоде.

Наша фирма является плательщиком НДС (в размере 18%).

Мы добыли 30 000 и продали 20 000 тонн песка в рамках одного налогового периода, например, июля 2017 года.

Мы продаем песок по цене 354 руб. за тонну (включая НДС 18%).

Мы понесли расходы по доставке песка покупателям в рамках налогового периода в сумме, составившей 100 000 руб.

Объем выручки, учитываемой при исчислении налоговой базы по НДПИ, составит 5 900 000 руб. (20 000 тонн × (354 / 1,18) — 100 000 руб.).

Стоимость отдельной единицы добытого ископаемого — в данном случае тонны — будет равна 295 руб. (5 900 000 руб. / 20 000 тонн).

Налоговая база для расчета НДПИ на песок составит 8 850 000 руб. (295 руб. × 30 000 тонн).

НДПИ за июль 2017 года будет равен 486 750 руб. (8 850 000 руб. × 5,5%).

О том, из каких источников можно получить дополнительные данные, применяемые в расчетах (например, коэффициенты), читайте в материале«Размер налога на добычу полезных ископаемых в 2017 году».

Песок, добываемый предприятием, а также используемый в коммерческой деятельности ИП (либо в его личных целях в случае, если ископаемое относится к сортам, которые не являются общераспространенными), облагается НДПИ. Для того чтобы подсчитать налог на этот вид полезного ископаемого, нужно:

убедиться в актуальности ставки для песка (как неметаллического сырья), установленной в ст. 342 НК РФ;

рассчитать базу в соответствии с критериями, которые определены в ст. 340 НК РФ.

умножить первый показатель на второй.

Прочие ключевые показатели для расчета НДПИ по песку, не считая ставки и базы, — это объемы добытого и проданного полезного ископаемого, расходы по доставке продукта потребителю, а также величина НДС. Имеет также значение, является ли налогоплательщик участником регионального инвестпроекта, получает ли он субсидии из бюджета, а также есть ли у него обороты по продажам песка в налоговом периоде.

источник

Правильное оформление платежных документов – обязательное условие для благополучного выполнения финансовой операции, например, по уплате налогов или страховых взносов. На основании Приказа Минфина РФ 01.07.2013 № 65н подготовлены новые КБК на 2017 год. Коды бюджетной классификации на 2017 год – важные реквизиты документа, которые нужно заполнять правильно. Наша рубрика в поможет быстро разобраться во всех изменениях по КБК с 2017 года. Чуть ниже вы найдете таблицу с новыми кодами на 2017 год с расшифровкой. В нашем материале уже учтены все изменения КБК, предусмотренные Приказом Приказ Минфина России от 07.12. 2016 № 230н, которым, в частности, введены новые КБК по страховым взносам с 2017 года.

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, поступаемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Благодаря КБК ведомства могут правильно интерпретировать информацию о совершаемом платеже (цель, адресат и т. д.). Корректно написанный КБК позволяет:

безошибочно совершать платежные операции;

отследить историю перемещения денежных средств;

облегчить работу сотрудников государственных служб;

грамотно планировать бюджет и управлять финансовыми потоками;

фиксировать задолженность по платежу.

Код бюджетной классификации – гарантия того, что в 2017 году деньги поступят на нужный счет, а компании или индивидуальному предпринимателю не выпишут штрафных санкций.

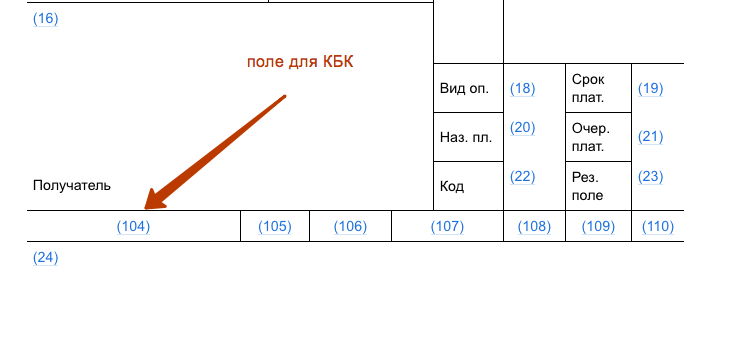

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2017 году – 104. При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году ставится цифра «182», для взносов в Пенсионный фонд – «392». № 4 – показывают группу денежных поступлений. №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08». № 7-11 – элементы, раскрывающие статью и подстатью дохода. № 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды. №14-17 – указывают причину выполнения финансовой операции:

совершение основного платежа – «1000»;

начисление пени – «2100»;

оплата штрафа – «3000»;

отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример. Компания «Сириус» делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год. Он поможет бухгалтеру в 2017 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2017 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

Министерство финансов Приказом от 07.12. 2016 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2017 года. Они затрагивают, в частности, следующие разделы:

Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

Страховые взносы – с 2017 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2017 году появляются новые КБК, прежние станут недействительными. С 1 января 2017 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2017 год, подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2016 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Платежка представляет собой расчетный документ, на основании которого банк производит денежные отчисления. Для оплаты налогов и взносов используется форма 0401060. В процессе оформления рекомендуется руководствоваться Правилами по заполнению реквизитов, разработанными Приказом Минфина №107н.

В 2017 году курированием налогов и страховых взносов будет заниматься ФНС, плательщики должны будут подавать единую отчетность (Федеральный закон №243-ФЗ). Показатель кода бюджетной классификации, отражаемый в строке №104, заполняется по прежним правилам. В таблице показаны некоторые изменения, которые произошли в платежке в 2017 году:

№ строки

Описание

Особенности заполнения в 2017 году

16

Получатель

территориальный орган ИФНС

22

УИН (уникальный идентификатор начисления)

по текущим платежам ставится 0

106

Основание платежа

код устанавливается в соответствии с п.7 Приложения 2 и п.7 Приложения 3 Приказа Минфина

107

Налоговый период

Заполняются аналогично платежке по налогам

108

Номер документа, на основании которого совершается платеж

109

Дата документа, на основании которого производится отчисление средств

Пользуясь таблицей КБК на 2017 год и четко понимая структуру цифр, бухгалтер сможет правильно и своевременно произвести все расчеты. Упростить работу и уменьшить риск допустить ошибку можно, заполняя документы в электронных сервисах. Далее приведена таблица актуальных КБК на 2017 год.

Налог на прибыль

Налог на прибыль, зачисляемый в федеральный бюджет

налог 182 1 01 01011 01 1000 110

пени 182 1 01 01011 01 2100 110

штрафы 182 1 01 01011 01 3000 110

проценты 182 1 01 01011 01 2200 110

Налог на прибыль, зачисляемый в бюджеты субъектов РФ

налог 182 1 01 01012 02 1000 110

пени 182 1 01 01012 02 2100 110

штрафы 182 1 01 01012 02 3000 110

проценты 182 1 01 01012 02 2200 110

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций

налог 182 1 01 01040 01 1000 110

пени 182 1 01 01040 01 2100 110

штрафы 182 1 01 01040 01 3000 110

проценты 182 1 01 01040 01 2200 110

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций

налог 182 1 01 01060 01 1000 110

пени 182 1 01 01060 01 2100 110

штрафы 182 1 01 01060 01 3000 110

проценты 182 1 01 01060 01 2200 110

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам

налог 182 1 01 01070 01 1000 110

пени 182 1 01 01070 01 2100 110

штрафы 182 1 01 01070 01 3000 110

проценты 182 1 01 01070 01 2200 110

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций

налог 182 1 01 01050 01 1000 110

пени 182 1 01 01050 01 2100 110

штрафы 182 1 01 01050 01 3000 110

проценты 182 1 01 01050 01 2200 110

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство (за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам)

налог 182 1 01 01030 01 1000 110

пени 182 1 01 01030 01 2100 110

штрафы 182 1 01 01030 01 3000 110

проценты 182 1 01 01030 01 2200 110

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ

налог 182 1 01 01020 01 1000 110

пени 182 1 01 01020 01 2100 110

штрафы 182 1 01 01020 01 3000 110

проценты 182 1 01 01020 01 2200 110

НДС

НДС на товары (работы, услуги), реализуемые на территории России

налог 182 1 03 01000 01 1000 110

пени 182 1 03 01000 01 2100 110

штрафы 182 1 03 01000 01 3000 110

проценты 182 1 03 01000 01 2200 110

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан)

налог 182 1 04 01000 01 1000 110

пени 182 1 04 01000 01 2100 110

штрафы 182 1 04 01000 01 3000 110

проценты 182 1 04 01000 01 2200 110

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России)

налог 153 1 04 01000 01 1000 110

пени 153 1 04 01000 01 2100 110

штрафы 153 1 04 01000 01 3000 110

проценты 153 1 04 01000 01 2200 110

Налог на доходы физических лиц (НДФЛ)

НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НR РФ)

налог 182 1 01 02010 01 1000 110

пени 182 1 01 02010 01 2100 110

штрафы 182 1 01 02010 01 3000 110

проценты 182 1 01 02010 01 2200 110

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – индивидуальных предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 НR РФ

налог 182 1 01 02020 01 1000 110

пени 182 1 01 02020 01 2100 110

штрафы 182 1 01 02020 01 3000 110

проценты 182 1 01 02020 01 2200 110

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 НК РФ

налог 182 1 01 02040 01 1000 110

пени 182 1 01 02040 01 2100 110

штрафы 182 1 01 02040 01 3000 110

проценты 182 1 01 02040 01 2200 110

НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ

налог 182 1 01 02030 01 1000 110

пени 182 1 01 02030 01 2100 110

штрафы 182 1 01 02030 01 3000 110

проценты 182 1 01 02030 01 2200 110

Единый налог при упрощенке (УСН)

Единый налог при УСН с объектом «доходы»

налог 182 1 05 01011 01 1000 110

пени 182 1 05 01011 01 2100 110

штрафы 182 1 05 01011 01 3000 110

проценты 182 1 05 01011 01 2200 110

Единый налог при УСН с объектом «доходы минус расходы»

налог 182 1 05 01021 01 1000 110

пени 182 1 05 01021 01 2100 110

штрафы 182 1 05 01021 01 3000 110

проценты 182 1 05 01021 01 2200 110

Единый налог при УСН с объектом «доходы минус расходы» (за налоговые периоды, истекшие до 1 января 2011 года)

налог 182 1 05 01022 01 1000 110

пени 182 1 05 01022 01 2100 110

штрафы 182 1 05 01022 01 3000 110

проценты 182 1 05 01022 01 2200 110

Единый налог при УСН с объектом «доходы» (за налоговые периоды, истекшие до 1 января 2011 года)

налог 182 1 05 01012 01 1000 110

пени 182 1 05 01012 01 2100 110

штрафы 182 1 05 01012 01 3000 110

проценты 182 1 05 01012 01 2200 110

Минимальный налог при УСН

налог 182 1 05 01021 01 1000 110

пени 182 1 05 01021 01 2100 110

штрафы 182 1 05 01050 01 3000 110

проценты 182 1 05 01050 01 2200 110

Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

налог 182 1 05 01030 01 1000 110

пени 182 1 05 01030 01 2100 110

штрафы 182 1 05 01021 01 3000 110

проценты 182 1 05 01021 01 2200 110

Единый налог на вмененный доход (ЕНВД)

ЕНВД

налог 182 1 05 02010 02 1000 110

пени 182 1 05 02010 02 2100 110

штрафы 182 1 05 02010 02 3000 110

проценты 182 1 05 02010 02 2200 110

ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года)

налог 182 1 05 02020 02 1000 110

пени 182 1 05 02020 02 2100 110

штрафы 182 1 05 02020 02 3000 110

проценты 182 1 05 02020 02 2200 110

Страховые взносы

Назначение

КБК 2017 года

КБК 2016 года

Пенсионные взносы

на страховую пенсию – за периоды до 1 января 2017 года

182 1 02 02010 06 1000 160

392 1 02 02010 06 1000 160

– за периоды после 31 декабря 2016 года

182 1 02 02010 06 1010 160

на накопительную пенсию

182 1 02 02020 06 1000 160

392 1 02 02020 06 1000 160

на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 1 января 2017 года

182 1 02 02080 06 1000 160

392 1 02 02080 06 1000 160

– за периоды после 31 декабря 2016 года

182 1 02 02080 06 1010 160

на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 1 января 2017 года

182 1 02 02120 06 1000 160

392 1 02 02120 06 1000 160

– за периоды после 31 декабря 2016 года

182 1 02 02120 06 1010 160

в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 1 января 2017 года

182 1 02 02140 06 1100 160

392 1 02 02140 06 1100 160

– за периоды после 31 декабря 2016 года

182 1 02 02140 06 1110 160

в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 1 января 2017 года

182 1 02 02140 06 1200 160

392 1 02 02140 06 1200 160

– за периоды после 31 декабря 2016 года

182 1 02 02140 06 1210 160

на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1:

– за периоды до 1 января 2017 года

182 1 02 02131 06 1000 160

392 1 02 02131 06 1000 160

– за периоды после 31 декабря 2016 года

182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки

на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2:

– за периоды до 1 января 2017 года

182 1 02 02132 06 1000 160

392 1 02 02132 06 1000 160

– за периоды после 31 декабря 2016 года

182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки

Взносы на обязательное социальное страхование

на страхование от несчастных случаев на производстве и профессиональных заболеваний

393 1 02 02050 07 1000 160

393 1 02 02050 07 1000 160

на случай временной нетрудоспособности и в связи с материнством: – за периоды до 1 января 2017 года

182 1 02 02090 07 1000 160

393 1 02 02090 07 1000 160

– за периоды после 31 декабря 2016 года

182 1 02 02090 07 1010 160

Взносы на обязательное медицинское страхование

в ФФОМС: – за периоды с 2012 по 2016 год включительно

182 1 02 02101 08 1011 160

392 1 02 02101 08 1011 160

– за периоды после 31 декабря 2016 года

182 1 02 02101 08 1013 160

в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно

182 1 02 02103 08 1011 160

392 1 02 02103 08 1011 160

– за периоды после 31 декабря 2016 года

182 1 02 02103 08 1013 160

Налог при патентной системе налогообложения (ПСН)

Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты городских округов

налог 182 1 05 04010 02 1000 110

пени 182 1 05 04010 02 2100 110

штрафы 182 1 05 04010 02 3000 110

проценты 182 1 05 04010 02 2200 110

Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты муниципальных районов

налог 182 1 05 04020 02 1000 110

пени 182 1 05 04020 02 2100 110

штрафы 182 1 05 04020 02 3000 110

проценты 182 1 05 04020 02 2200 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя

налог 182 1 05 04030 02 1000 110

пени 182 1 05 04030 02 2100 110

штрафы 182 1 05 04030 02 3000 110

проценты 182 1 05 04030 02 2200 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением

налог 182 1 05 04040 02 1000 110

пени 182 1 05 04040 02 2100 110

штрафы 182 1 05 04040 02 3000 110

проценты 182 1 05 04040 02 2200 110

Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов

налог 182 1 05 04050 02 1000 110

пени 182 1 05 04050 02 2100 110

штрафы 182 1 05 04050 02 3000 110

проценты 182 1 05 04050 02 2200 110

Торговый сбор

Торговый сбор в городах федерального значения

налог 182 1 05 05010 02 1000 110

пени 182 1 05 05010 02 2100 110

штрафы 182 1 05 05010 02 3000 110

проценты 182 1 05 05010 02 2200 110

Госпошлина

Государственная пошлина по делам, рассматриваемым в арбитражных судах

налог 182 1 08 01000 01 1000 110

Государственная пошлина по делам, рассматриваемым Конституционным судом РФ

налог 182 1 08 02010 01 1000 110

Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ

налог 182 1 08 02020 01 1000 110

Государственная пошлина по делам, рассматриваемым Верховным судом РФ

налог 182 1 08 03020 01 1000 110

Государственная пошлина за государственную регистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия

налог 182 1 08 07010 01 1000 110

Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц

налог 182 1 08 07030 01 1000 110

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет

налог 182 1 08 07081 01 0300 110

Прочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действий

налог 182 1 08 07200 01 0039 110

Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе

налог 182 1 08 07310 01 1000 110

Штрафы, санкции, платежи за возмещение ущерба

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1

налог 182 1 16 03010 01 6000 140

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ

налог 182 1 16 03020 02 6000 140

Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях

налог 182 1 16 03030 01 6000 140

Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

налог 182 1 16 06000 01 6000 140

Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций

налог 182 1 16 31000 01 6000 140

Налог на имущество организаций

Налог на имущество организаций (по имуществу, не входящему в Единую систему газоснабжения)

налог 182 1 06 02010 02 1000 110

пени 182 1 06 02010 02 2100 110

штрафы 182 1 06 02010 02 3000 110

проценты 182 1 06 02010 02 2200 110

Налог на имущество организаций (по имуществу, входящему в Единую систему газоснабжения)

налог 182 1 06 02020 02 1000 110

пени 182 1 06 02020 02 2100 110

штрафы 182 1 06 02020 02 3000 110

проценты 182 1 06 02020 02 2200 110

Транспортный налог

Транспортный налог с организаций

налог 182 1 06 04011 02 1000 110

пени 182 1 06 04011 02 2100 110

штрафы 182 1 06 04011 02 3000 110

проценты 182 1 06 04011 02 2200 110

Транспортный налог с физических лиц

налог 182 1 06 04012 02 1000 110

пени 182 1 06 04012 02 2100 110

штрафы 182 1 06 04012 02 3000 110

проценты 182 1 06 04012 02 2200 110

Земельный налог

Земельный налог с участков, расположенных в границах внутригородских муниципальных образований городов федерального значения

налог 182 1 06 06 031 03 1000 110

пени 182 1 06 06 031 03 2100 110

штрафы 182 1 06 06 031 03 3000 110

проценты 182 1 06 06 031 03 2200 110

Земельный налог с участков, расположенных в границах городских округов

налог 182 1 06 06032 04 1000 110

пени 182 1 06 06032 04 2100 110

штрафы 182 1 06 06032 04 3000 110

проценты 182 1 06 06032 04 2200 110

Земельный налог с участков, расположенных в границах городских поселений

налог 182 1 06 06033 13 1000 110

пени 182 1 06 06033 13 2100 110

штрафы 182 1 06 06033 13 3000 110

проценты 182 1 06 06033 13 2200 110

Земельный налог с участков, расположенных в границах городских округов с внутригородским делением

налог 182 1 06 06032 11 1000 110

пени 182 1 06 06032 11 2100 110

штрафы 182 1 06 06032 11 3000 110

проценты 182 1 06 06032 11 2200 110

Земельный налог с участков, рпсположенных в границах внутригородских районов

налог 182 1 06 06032 12 1000 110

пени 182 1 06 06032 12 2100 110

штрафы 182 1 06 06032 12 3000 110

проценты 182 1 06 06032 12 2200 110

Земельный налог с участков, расположенных в границах межселенных территорий

налог 182 1 06 06033 05 1000 110

пени 182 1 06 06033 05 2100 110

штрафы 182 1 06 06033 05 3000 110

проценты 182 1 06 06033 05 2200 110

Земельный налог с участков, расположенных в границах сельских поселений

налог 182 1 06 06033 10 1000 110

пени 182 1 06 06033 10 2100 110

штрафы 182 1 06 06033 10 3000 110

проценты 182 1 06 06033 10 2200 110

Единый сельскохозяйственных налог (ЕСХН)

ЕСХН

налог 182 1 05 03010 01 1000 110

пени 182 1 05 03010 01 2100 110

штрафы 182 1 05 03010 01 3000 110

проценты 182 1 05 03010 01 2200 110

ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года)

налог 182 1 05 03020 01 1000 110

пени 182 1 05 03020 01 2100 110

штрафы 182 1 05 03020 01 3000 110

проценты 182 1 05 03020 01 2200 110

Акцизы

Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России

налог 182 1 03 02011 01 1000 110

пени 182 1 03 02011 01 2100 110

штрафы 182 1 03 02011 01 3000 110

проценты 182 1 03 02011 01 2200 110

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России

налог 182 1 03 02012 01 1000 110

пени 182 1 03 02012 01 2100 110

штрафы 182 1 03 02012 01 3000 110

проценты 182 1 03 02012 01 2200 110

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России

налог 182 1 03 02013 01 1000 110

пени 182 1 03 02013 01 2100 110

штрафы 182 1 03 02013 01 3000 110

проценты 182 1 03 02013 01 2200 110

Акцизы на спиртосодержащую продукцию, производимую на территории России

налог 182 1 03 02020 01 1000 110

пени 182 1 03 02020 01 2100 110

штрафы 182 1 03 02020 01 3000 110

проценты 182 1 03 02020 01 2200 110

Акцизы на табачную продукцию, производимую на территории России

налог 182 1 03 02030 01 1000 110

пени 182 1 03 02030 01 2100 110

штрафы 182 1 03 02030 01 3000 110

проценты 182 1 03 02030 01 2200 110

Акцизы на автомобильный бензин, производимый на территории России

налог 182 1 03 02041 01 1000 110

пени 182 1 03 02041 01 2100 110

штрафы 182 1 03 02041 01 3000 110

проценты 182 1 03 02041 01 2200 110

Акцизы на прямогонный бензин, производимый на территории России

налог 182 1 03 02042 01 1000 110

пени 182 1 03 02042 01 2100 110

штрафы 182 1 03 02042 01 3000 110

проценты 182 1 03 02042 01 2200 110

Акцизы на автомобили легковые и мотоциклы, производимые на территории России

налог 182 1 03 02060 01 1000 110

пени 182 1 03 02060 01 2100 110

штрафы 182 1 03 02060 01 3000 110

проценты 182 1 03 02060 01 2200 110

Акцизы на дизельное топливо, производимое на территории России

налог 182 1 03 02070 01 1000 110

пени 182 1 03 02070 01 2100 110

штрафы 182 1 03 02070 01 3000 110

проценты 182 1 03 02070 01 2200 110

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России

налог 182 1 03 02080 01 1000 110

пени 182 1 03 02080 01 2100 110

штрафы 182 1 03 02080 01 3000 110

проценты 182 1 03 02080 01 2200 110

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России

налог 182 1 03 02090 01 1000 110

пени 182 1 03 02090 01 2100 110

штрафы 182 1 03 02090 01 3000 110

проценты 182 1 03 02090 01 2200 110

Акцизы на пиво, производимое на территории России

налог 182 1 03 02100 01 1000 110

пени 182 1 03 02100 01 2100 110

штрафы 182 1 03 02100 01 3000 110

проценты 182 1 03 02100 01 2200 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

налог 182 1 03 02110 01 1000 110

пени 182 1 03 02110 01 2100 110

штрафы 182 1 03 02110 01 3000 110

проценты 182 1 03 02110 01 2200 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

налог 182 1 03 02130 01 1000 110

пени 182 1 03 02130 01 2100 110

штрафы 182 1 03 02130 01 3000 110

проценты 182 1 03 02130 01 2200 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России

налог 182 1 04 02110 01 1000 110

пени 182 1 04 02110 01 2100 110

штрафы 182 1 04 02110 01 3000 110

проценты 182 1 04 02110 01 2200 110

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России

налог 182 1 03 02210 01 1000 110

пени 182 1 03 02210 01 2100 110

штрафы 182 1 03 02210 01 3000 110

проценты 182 1 03 02210 01 2200 110

Налог на добычу полезных ископаемых (НДПИ)

Нефть

налог 182 1 07 01011 01 1000 110

пени 182 1 07 01011 01 2100 110

штрафы 182 1 07 01011 01 3000 110

проценты 182 1 07 01011 01 2200 110

Газ горючий природный из всех видов месторождений углеводородного сырья

налог 182 1 07 01012 01 1000 110

пени 182 1 07 01012 01 2100 110

штрафы 182 1 07 01012 01 3000 110

проценты 182 1 07 01012 01 2200 110

Газовый конденсат из всех видов месторождений углеводородного сырья

налог 182 1 07 01013 01 1000 110

пени 182 1 07 01013 01 2100 110

штрафы 182 1 07 01013 01 3000 110

проценты 182 1 07 01013 01 2200 110

Налог на добычу общераспространенных полезных ископаемых

налог 182 1 07 01020 01 1000 110

пени 182 1 07 01020 01 2100 110

штрафы 182 1 07 01020 01 3000 110

проценты 182 1 07 01020 01 2200 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов)

налог 182 1 07 01030 01 1000 110

пени 182 1 07 01030 01 2100 110

штрафы 182 1 07 01030 01 3000 110

проценты 182 1 07 01030 01 2200 110

Налог на добычу полезных ископаемых на континентальном шельфе России, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории России

налог 182 1 07 01040 01 1000 110

пени 182 1 07 01040 01 2100 110

штрафы 182 1 07 01040 01 3000 110

проценты 182 1 07 01040 01 2200 110

Налог на добычу полезных ископаемых в виде природных алмазов

налог 182 1 07 01050 01 1000 110

пени 182 1 07 01050 01 2100 110

штрафы 182 1 07 01050 01 3000 110

проценты 182 1 07 01050 01 2200 110

Налог на добычу полезных ископаемых в виде угля

налог 182 1 07 01060 01 1000 110

пени 182 1 07 01060 01 2100 110

штрафы 182 1 07 01060 01 3000 110

проценты 182 1 07 01060 01 2200 110

Сбор за пользование объектами водных биологических ресурсов

Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты)

налог 182 1 07 04020 01 1000 110

пени 182 1 07 04020 01 2100 110

штрафы 182 1 07 04020 01 3000 110

проценты 182 1 07 04020 01 2200 110

Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам)

налог 182 1 07 04030 01 1000 110

пени 182 1 07 04030 01 2100 110

штрафы 182 1 07 04030 01 3000 110

проценты 182 1 07 04030 01 2200 110

Сбор за пользование объектами животного мира

Сбор за пользование объектами животного мира

налог 182 1 07 04010 01 1000 110

пени 182 1 07 04010 01 2100 110

штрафы 182 1 07 04010 01 3000 110

проценты 182 1 07 04010 01 2200 110

Водный налог

Водный налог

налог 182 1 07 03000 01 1000 110

пени 182 1 07 03000 01 2100 110

штрафы 182 1 07 03000 01 3000 110

проценты 182 1 07 03000 01 2200 110

Платежи за пользование недрами

Регулярные платежи за пользование недрами при пользовании недрами на территории Российской Федерации

налог 182 1 12 02030 01 1000 120

пени 182 1 12 02030 01 2100 120

штрафы 182 1 12 02030 01 3000 120

проценты 182 1 12 02030 01 2200 120

Регулярные платежи за пользование недрами при пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации

налог 182 1 12 02080 01 1000 120

пени 182 1 12 02080 01 2100 120

штрафы 182 1 12 02080 01 3000 120

проценты 182 1 12 02080 01 2200 120

Платежи за пользование природными ресурсами

Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами

налог 048 1 12 01010 01 0000 120

Плата за негативное воздействие на окружающую среду

налог 048 1 12 01000 01 0000 120

Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами

налог 048 1 12 01020 01 0000 120

Плата за сбросы загрязняющих веществ в водные объекты

налог 048 1 12 01030 01 0000 120

Плата за размещение отходов производства и потребления

налог 048 1 12 01040 01 0000 120

Плата за иные виды негативного воздействия на окружающую среду

налог 048 1 12 01050 01 0000 120

Плата за пользование водными биологическими ресурсами по межправительственным соглашениям

налог 076 1 12 03000 01 0000 120

Плата за пользование водными объектами, находящимися в федеральной собственности

налог 052 1 12 05010 01 0000 120

Доходы в виде платы за предоставление рыбопромыслового участка, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка

налог 076 1 12 06000 00 0000 120

Налог на игорный бизнес

Налог на игорный бизнес

налог 182 1 06 05000 02 1000 110

пени 182 1 06 05000 02 2100 110

штрафы 182 1 06 05000 02 3000 110

проценты 182 1 06 05000 02 2200 110

Доходы от оказания платных услуг и компенсации затрат государства

Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков (ЕГРН)

налог 182 1 13 01010 01 6000 130

Плата за предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИП

налог 182 1 13 01020 01 6000 130

Плата за предоставление информации из реестра дисквалифицированных лиц

налог 182 1 13 01190 01 6000 130

Ошибки, допущенные при заполнении КБК в платежных поручениях, не являются основанием полагать, что оплата не была произведена – так регламентирует ст. 45 НК РФ. Но на практике все сложнее: за неправильно заполненный код бюджетной классификации нередко начисляются пени и штрафы.

Причина заключается в следующем: контролирующие органы не могут оперативно проанализировать финансовую операцию и отразить действия на нужном счете. На протяжении этого времени денежные средства остаются незафиксированными, налогоплательщику назначается недоимка.

Исправить сложившуюся ситуацию можно так:

Обратиться в финансовое учреждение с просьбой предоставить письменное подтверждение о перечислении налога в установленные сроки. На документе должна стоять отметка банка об исполнении поручения.

Написать заявление об уточнении платежа. Рекомендуется приложить справку, доказывающую факт совершения платежа и заявление о проведении сверки.

Получив всю необходимую документацию от плательщика, допустившего ошибку в КБК, сотрудники налоговых органов проверят поступления денежных средств на счет и исправят ситуацию. Исчерпать инцидент можно подачей уточненной декларации с правильным кодом бюджетной классификации. Налоговый кодекс не требует прилагать дополнительных документов, но эксперты рекомендуют подавать пояснительную записку, в которой сообщается:

период подачи декларации;

недостоверная информация, нуждающаяся в корректировке.

Так проблема решится гораздо быстрее. Стоит помнить, что при камеральной проверке в подобных случаях сотрудники ФНС запрашивают объяснения.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.