Правила установления срока полезного использования (СПИ) для целей налога на прибыль установлены статьей 258 Налогового кодекса Российской Федерации (НК РФ). Они близки к таковым для бухгалтерского учета, но все-таки отличаются.

Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества (п. 1 ст. 258 НК РФ).

Для налога на прибыль, установление срока полезного использования предусмотрено только во временном выражении. Не предусматривается установление срока полезного использования в объеме произведенной продукции (такой способ возможен в бухгалтерском учете).

НК РФ распределяет все основные средства по 10 Амортизационным группам. Поэтому, как правило, основная задача определить, к какой амортизационной группе относится наш объект основных средств, после чего, устанавливаем срок полезного использования исходя из сроков, установленных для этой группы.

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 Налогового кодекса Российской Федерации):

Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно.

Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

Имущество со сроком полезного использования свыше 30 лет.

Определяем срок полезного использования нежилого кирпичного здания. Выяснили, что здание относится к 9-й амортизационной группе. Соответственно, мы вправе установить срок полезного использования здания в интервале от 25 лет и 1 месяц, до 30 лет.

Для каждой амортизационной группы установлен срок полезного использования в виде интервала. Например, для 7-й амортизационной группы — свыше 15 лет до 20 лет включительно. Это означает, что мы вправе своим решением выбрать любой срок полезного использования в пределах этого интервала.

Для 7-й амортизационной группы можно установить СПИ от 15 лет и 1 месяца и до 20 лет включительно.

Обратите внимание, что нижний интервал сформулирован как «свыше», то есть срок в 15 лет относится не к 7-й амортизационной группе, а к 6-й. Седьмая амортизационная группа начинается со СПИ 15 лет и 1 месяц.

Мы вправе установить любой СПИ в пределах интервала для амортизационной группы.

Иногда это решение определют в учетной политике организации. К примеру, в учетной политике можно записать, что организация устанавливает минимальный (максимальный, иной) СПИ в пределах каждой группы. Тогда организация должна следовать своей учетной политике. Если же в учетной политике не определить такого порядка, то принимать решение о СПИ можно каждый раз исходя из ситуации. Вы можете один объект основных средств принять к учету в составе 7-й группы, как 16 лет и 2 месяца, а другой, как 19 лет.

СПИ устанавливается в месяцах, поэтому срок может быть не равен целым годам.

Для прибыльных компаний обычно выгоднее устанавливать СПИ минимальный из возможных. Для убыточных, возможно лучше устанавливать максимальный СПИ.

Алгоритм определения срока полезного использования следующий:

1) Определяем амортизационную группу объекта основных средств по Классификации основных средств

Постановлением Правительства РФ от 01.01.2002 N 1 утверждена Классификация основных средств, включаемых в амортизационные группы. Это довольно объемный документ, в котором основные средства распределены по амортизационным группам. В Классификации указывается Код ОКОФ (общероссийский классификатор основных фондов), наименование и примечание.

В пределах амортизационных групп, основные средства сгруппированы по подгруппам — Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

Определяем амортизационную группу персонального компьютера.

В Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1 во Второй амортизационной группе указано:

Код ОКОФ 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

Соответственно, персональный компьютер относится ко второй амортизационной группе. Срок полезного использования Персонального компьютера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Обратите внимание, что активы стоимостью до 100 000 рублей могут списываться на расходы единовременно (п. 1 ст. 256 и п. 1 ст. 257 Налогового кодекса России (НК РФ)).

Определяем срок полезного использования легкового автомобиля Ниссан альмера. В Классификации основных средств находим:

К третьей амортизационной группе (срок полезного использования свыше 3 и до 5 лет) относятся:

Автомобили легковые (код ОКОФ 310.29.10.2).

Соответственно, включаем легковой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Определяем срок полезного использования грузового автомобиля грузоподъемностью 0,4 т. В Классификации основных средств находим:

Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.41.111)

Автомобили грузовые с бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5 т (код ОКОФ 310.29.10.42.111)

Соответственно, включаем грузовой автомобиль в третью амортизационную группу и установливаем любой срок в интервале от 3 лет и 1 месяц и до 5-х лет.

Если мы нашли свой объект основных средств в Классификации основных средств, то задача решена. Если не нашли, то переходим к следующим пунктам нашего алгоритма действий.

2) Определяем амортизационную группу объекта основных средств с помощью ОКОФ

Может оказаться, что Вашего объекта основных средств нет в Классификации основных средств. Это связано с тем, что в Классификации основных средств основные средства детализированы до уровня класса. А каждый объект основных средств является одним из видов, который входит в какой-либо класс.

В такой ситуации нам потребуется Общероссийский классификатор основных фондов (ОКОФ). В ОКОФ основные средства указаны до уровня вида. Поэтому, нередко нужно сначала определить код ОКОФ основного средства. Затем, по коду ОКОФ определить класс основных средств. После чего, согласно Классификации основных средств найти амортизационную группу и, соответственно, установить срок полезного использования.

Определяем амортизационную группу приобретенной Цифровой видеокамеры.

В Классификации основных средств, включаемых в амортизационные группы такого объекта ОС нет (так как там указаны укрупненные позиции основных средств до уровня группы).

В ОКОФ находим под кодом 330.26.70.13 «Видеокамеры цифровые». Этот вид основных средств входит в группу «Приборы оптические и фотографическое оборудование «, код ОКОФ 330.26.70.

По коду ОКОФ 330.26.70 находим в Классификации ОС в третьей амортизационной группе:

Приборы оптические и фотографическое оборудование (код ОКОФ 330.26.70)

Соответственно, Цифровая видеокамера относится к 3-й амортизационной группе (срок полезного использования свыше 3 лет и до 5 лет включительно).

3) Определяем СПИ объекта, отсутствующего к ОКОФ и в Классификации ОС

Следует отметить, что не все виды объектов основных средств можно найти в Классификации и в ОКОФ. Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 Налогового кодекса России).

Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет. Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе.

(Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009).

Прорезь для провозки живой рыбы не указана в Классификации. «Прорезь для провозки живой рыбы» является водоходной емкостью, используемой в процессе вылова рыбы, как на реке, так и на море. Исходя из существовавших у налогоплательщика документов, основное средство было отнесено к 5-й амортизационной группе.

(Постановление ФАС Дальневосточного округа от 29.12.2009 N Ф03-5980/2009 по делу N А24-5934/2008).

В случае приобретения объектов основных средств бывших в употреблении, налогоплательщик вправе учесть срок эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником (п. 7 ст. 258 Налогового кодекса).

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 1 год.

Налогоплательщик вправе установить срок полезного использования объекта как 2 года и 1 месяц (3 года и 1 месяц – 1 год).

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией основных средств или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов (п. 7 ст. 258 Налогового кодекса).

Налогоплательщик приобретает бывший в эксплуатации объект основных средств, отнесенный к третьей амортизационной группе (срок полезного использования от 3 до 5 лет). Предыдущий собственник эксплуатировал это основное средство 6 лет.

В этом случае, налогоплательщик вправе самостоятельно определять срок полезного использования.

Следует предостеречь в этой ситуации от установления слишком короткого срока полезного использования (1-3 месяца). Дело в том, что если приобретается объект основных средств, то понятно, что это объект долгого использования. По моему мнению, в этом случае нужно установить срок полезного использования не менее 1 года.

Обществом приобретены в собственность бывшие в употреблении объекты основных средств по которым срок полезного использования исходя из Классификации истек. Общество определило срок использования указанных основных средств — 2 месяца.

Налоговый орган оспорил расчет амортизации исходя из такого короткого срока полезного использования, и выиграл в суде — Постановление ФАС Дальневосточного округа от 08.11.2007 N Ф03-А73/07-2/3272 по делу N А73-18818/2005-16.

Установленная нормативным актом группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Предусмотрено 10 амортизационных групп. К примеру, 1-я амортизационная группа включает ОС со сроком полезного использования от 1 года до 2 лет, а 10-я амортизационная группа включает ОС со сроком полезного использования свыше 30 лет.

Разъяснение о порядке применения Классификации основных средств, включаемых в амортизационные группы.

Нормативный документ: Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1.

Разъяснение по структуре и порядку применения ОКОФ.

Примеры определения амортизационной группы различных основных средств.

источник

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

Определение амортизационной группы и сроков полезного использования по коду ОКОФ:

Классификация одной таблицей в формате MS Excel, 51Кб Скачать

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

источник

С 1 января действует новый классификатор основных средств по амортизационным группам 2019 года. В статье рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ задают правила, а также приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

С 01.01.2017 начали действовать новые коды ОКОФ, в связи с этим потребовалось внести изменения в методологию классификации. Для того чтобы рассчитать величину амортизации, бухгалтер должен определить метод и срок полезного использования основных средств, классификатор 2019 года ему в этом поможет. Именно с его помощью и выявляется срок полезного использования основных средств по амортизационным группам. Регламентируют данную процедуру следующие нормативно-правовые акты:

- Постановление Правительства РФ № 1 от 01.01.2002;

- Постановление Правительства РФ № 640 (п. 2) от 07.07.2016 — обновленный классификатор основных средств 2019 с расшифровкой.

Несмотря на изменения методологии классифицирования, блоки амортизации не изменились.

Согласно обновленной системе, распределение объектов, исходя из периода их полезного пользования, производится по следующим десяти блокам:

| Амортизационная группа | СПИ, лет | Имущественные объекты |

|---|---|---|

| 1 | От 1 до 2 | Машины, оборудование |

| 2 | От 2 до 3 | Машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 3 | От 3 до 5 | Сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 4 | От 5 до 7 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, рабочий скот, многолетние насаждения |

| 5 | От 7 до 10 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, ОС, не вошедшие в другие группы |

| 6 | От 10 до 15 | Сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 7 | От 15 до 20 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, многолетние насаждения, ОС, не вошедшие в другие группы |

| 8 | От 20 до 25 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 9 | От 25 до 30 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства |

| 10 | Более 30 | Здания, сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, многолетние насаждения |

Срок полезного пользования того или иного имущества определяется при помощи классификатора, закрепленного Постановлением Правительства РФ № 1. Для этого необходимо уточнить амортизационную группу, в которую включены данные объекты, и обозначить срок (в месяцах) в диапазоне установленного периода.

Если классификация основных средств по амортизационным группам 2019 не включает конкретный показатель, то есть искомый актив отсутствует в группах приведенной выше таблицы, то, согласно п. 6 ст. 258 НК РФ, учреждение самостоятельно определяет срок его полезного использования, опираясь на технические характеристики или рекомендации изготовителя.

В качестве более наглядного примера приводим первый раздел классификатора из Постановления № 1 от 01.01.2002 (с поправками 2019 года) — первая амортизационная группа, к которой относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Аппаратура коммуникационная, передающая, с приемными устройствами, прочая, не включенная в другие группировки

Специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи

Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки

Аппаратура и оборудование вспомогательное для исследований в скважинах

Машины и оборудование, не включенные в другие группировки

Оборудование для подготовительных работ при ремонте и обслуживании эксплуатационных скважин

Машины и оборудование общего назначения

Инструмент строительно-монтажный ручной и механизированный

Пневмомоторы, поворотные пневмодвигатели, пневмотурбины

Насосы для перекачки жидкостей; подъемники жидкостей

Насосы конденсатные, питательные и песковые, грунтовые, шламовые

Компрессоры воздушные, передвижные, на колесных шасси

Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное, прочее

Конвейеры ленточные скребковые передвижные; оборудование, инструмент и приспособления, средства крепления для производства и монтажа вентиляционных и санитарно-технических заготовок и изделий; механизмы, инструменты, приспособления, приборы и устройства для электромонтажных и пусконаладочных работ по оборудованию промышленных предприятий

Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки

Валки стальные прокатные для сортопрокатных, полосовых и листопрокатных станов

Машины и оборудование общего назначения, прочие, не включенные в другие группировки

Инструмент для металлообрабатывающих и деревообрабатывающих станков; дизели и дизель-генераторы с цилиндром диаметром свыше 160 мм (дизель и дизель-генераторы буровые)

Машины и оборудование для сельского и лесного хозяйств

Инструмент, инвентарь и средства малой механизации лесохозяйственного применения, лесоустроительного и таксационного назначения

Инструмент алмазный и абразивный

Оборудование для добычи полезных ископаемых подземным способом

Оборудование для различных способов добычи нефти и газа

Оборудование для проходки тоннелей прочее

Молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

Машины проходческие прочие

Машины и оборудование для зарядки и забойки взрывных скважин; замки и соединительные концы к бурильным трубам; элементы компоновки низа бурильной колонны; замки буровые для электробура; замки буровые специальные

Машины самоходные для добычи полезных ископаемых, прочие

Инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания-развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

Машины для выемки грунта и строительства, прочие, не включенные в другие группировки

Вибраторы электрические и пневматические

Инструменты и оборудование медицинские

Инструмент для протезной промышленности

Изделия медицинские, в том числе хирургические, прочие

В процессе эксплуатации объекта на него в обязательном порядке начисляется амортизация. Для того чтобы отчисления были рассчитаны корректно, специалисту необходимо определить амортизационную группу актива.

Также, помимо амортизации, бухгалтеру надлежит установить срок полезного использования, то есть эксплуатационный период, в течение которого на имущество будет начисляться амортизация.

Для выявления искомых данных нужно использовать классификацию основных активов по группам из ПП РФ № 1.

Рассмотрим две возможные ситуации:

- Основной объект представлен в классификации по амортизационным группам. Данные можно искать по наименованию или по коду ОКОФ. Если специалист нашел нужное ему ОС, то он устанавливает амортизационную группу и срок полезного использования в соответствии с классификацией. Если же по наименованию позиция не обнаружилась, бухгалтер может продолжить поиск по ОКОФ, определив таким образом нужную группу.

- В том случае, если искомой позиции нет в перечне амортизационных групп, то срок полезного использования и сама группа амортизации определяются в соответствии с рекомендациями производителя, техническим паспортом и иной документацией основного имущества (Письмо Минфина РФ № 03-03-06/1/16322 от 22.03.2017). Также можно подать запрос о разъяснениях в Министерство экономического развития РФ или же воспользоваться едиными нормативами, установленными Постановлением № 1072 от 22.10.1990.

При этом бухгалтер должен быть внимателен при выборе группы амортизации. Если специалистом будет допущена ошибка, то это может повлечь неправильное начисление налогов на прибыль и на имущество. После проверок налоговой инспекции и обнаружении ошибки организации придется доначислять налоговые платежи в бюджет.

Срок полезного использования учреждение определяет самостоятельно, исходя из своих потребностей в том или ином ОС в целях извлечения прибыли. То есть СПИ должен быть равен периоду, в течение которого организация планирует извлекать прибыль (п. 4 ПБУ 6/01). Более того, такой срок может быть даже ниже СПИ, приведенного в перечне амортизационных групп. Для закрепления срока полезного использования основного имущества необходимо издать соответствующий приказ, распоряжение руководителя учреждения.

Специалисту не составит труда найти нужную информацию в перечне амортизационных групп. Все коды основных средств перечислены в регистре ОК 013-2014 (утв. Приказом Росстандарта № 2019-ст от 12.12.2014). В классификационной таблице групп есть три колонки — ОКОФ, наименование, примечание.

Для определения группы необходимо в первой колонке найти нужный ОКОФ. По полученным данным устанавливается амортизационная группа и срок полезного использования основного средства.

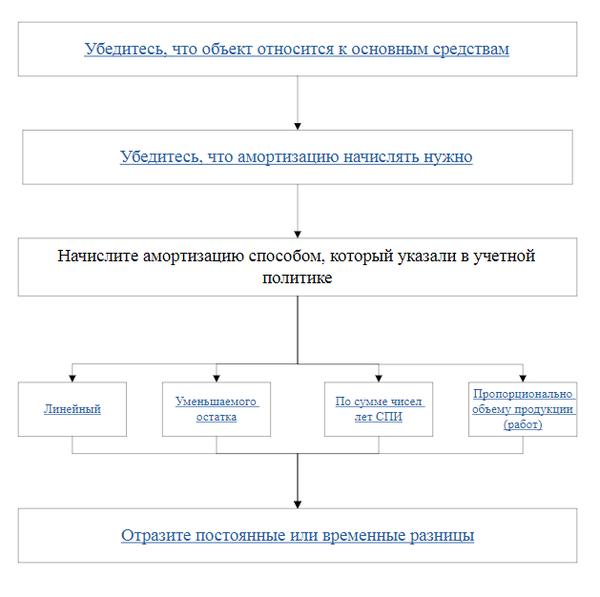

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

В налоговом учете применяются только два метода — линейный и нелинейный. Для единства данных специалисту рекомендуется выбрать линейный способ амортизационных отчислений для групп ОС как для бухгалтерского, так и для налогового учетов.

Ежемесячные амортизационные начисления определяются согласно следующей формуле:

Учреждение перестает формировать группы амортизационных отчислений по факту выбытия актива либо после полного погашения стоимости ОС.

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. При этом, на усмотрение бухгалтера, их также можно поставить на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Все объекты, которые оцениваются в 100 000 руб. и выше, в налоговом и бухгалтерском учетах относятся к группам ОС.

При этом, в соответствии со ст. 256 НК РФ, действует правило, что в налоговом учете имущество стоимостью от 100 000 рублей, введенное в эксплуатацию после 31.12.2015, необходимо относить к определенным амортизационным группам и начислять ежемесячную амортизацию. Активы стоимостью ниже 100 000 руб. возможно списать при поступлении в учреждение.

Все операции с группами ОС в бюджетном учете отражаются на синтетическом счете 010100000 «Основные средства». Поступления учитываются по счету 0010600000 «Вложения в нефинансовые активы», выбытие — по отдельным счетам ОС, заканчивающимся на 410.

В коммерческом и некоммерческом учетах операции с имущественными объектами проводятся по счету 01, амортизация записывается на счете 02.

источник

Срок полезного использования ОС применяют при начислении амортизации. Ошибочный срок искажает ежемесячные расходы и базу по налогу на прибыль. В статье – актуальные правила расчета СПИ, бесплатные справочники и полезные ссылки.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Подробнее о программе ⟶

Без проблем амортизировать имущество помогут следующие документы (их можно скачать):

Затраты на покупку, создание или иное получение основных средств, как правило, учитываются для целей налогообложения путем амортизации, то есть ежемесячного списания определенной доли от общей суммы затрат на ОС в течение срока полезного использования объектов, или СПИ. Этот срок определяют по разным формулам в бухгалтерском и в налоговом учете. В формулах применяются различные единицы изменения: для бухгалтерских целей длительность периода устанавливается в годах, так как норма амортизации определяется в расчете на год, а для целей налогообложения – в месяцах, поскольку норма амортизации в налоговом учете определяется в расчете на месяц.

Расчет амортизации сам по себе достаточно трудоемкий, но задача значительно усложняется, если у фирмы много амортизируемого имущества с различными сроками полезного использования объектов. В такой ситуации удобнее считать амортизацию автоматически – в программе БухСофт.

Программа БухСофт автоматически устанавливает срок полезного использования любых основных средств, рассчитывает по ним амортизацию и делает проводки по ее начислению. Рассчитайте норму амортизации бесплатно:

На сегодняшний день сохраняется возможность максимально сблизить правила и суммы списания стоимости ОС в бухгалтерском и в налоговом учете. Для этого нужно установить по основным средствам линейный амортизационный способ. Тогда, несмотря на различие в формулах, разниц по ПБУ 18/02 при учете ОС возникать не будет.

К амортизируемым основным средствам относится имущество, которое:

- превышает по цене стоимостной лимит в налоговом и в бухгалтерском учете;

- не планируется к перепродаже;

- предназначено для предпринимательской деятельности по получению прибыли – например, в производстве, для управления бизнесом, передачи в аренду и т.д.

Срок полезного использования – это планируемый период времени, в течение которого объект будет служить для цели предпринимательской деятельности. Этот период определяют при вводе имущества в эксплуатацию и в дальнейшем меняют только в исключительных случаях.

Применение сроков полезного использования объектов смотрите на схемах.

- Схема действий для налогового учета:

- Схема действий для бухгалтерского учета:

Некоторое имущество амортизировать нельзя из-за прямого запрета в Налоговом кодексе. К нему относятся:

- Природные объекты.

- Земельные участки.

- Незавершенные строительством объекты.

- Имущество некоммерческих и бюджетных юрлиц, не используемое для предпринимательства.

- Купленные произведения искусства.

- Купленные печатные издания.

- Объекты, полученные в рамках безвозмездной помощи.

- Основные средства, по которым применен инвестиционный вычет.

- Инфраструктурные объекты, созданные за счет целевого или бюджетного финансирования и т.д.

Пример 1

ООО «Символ» имеет в собственности земельный участок с построенным на нем офисным зданием. Сотрудники офиса используют такие основные средства, как мебель, лифт, холодильник и печатные книги.

Бухгалтер «Символа» помесячно списывает на расходы амортизацию по зданию, мебели, лифту и холодильнику, а участок земли и книги не амортизирует.

По правилам Налогового кодекса срок полезного использования, основных средств, нужно определять:

- или по Классификации по постановлению Правительства РФ от 01.01.2002 № 1;

- или по паспорту изготовителя и иным техническим документам.

Классификация содержит список видов основных средств с разбивкой по амортизационным группам и предполагаемым СПИ. Читайте об этом в таблице 1.

| № п/п | Группа амортизации ОС | Длительность эксплуатации ОС |

| 1. | Первая | от года до двух лет |

| 2. | Вторая | от более чем двух лет до трех лет |

| 3. | Третья | от более чем трех лет до пяти лет |

| 4. | Четвертая | от более чем пяти лет до семи лет |

| 5. | Пятая | от более чем семи лет до десяти лет |

| 6. | Шестая | от более чем десяти лет до пятнадцати лет |

| 7. | Седьмая | от более чем пятнадцати лет до двадцати лет |

| 8. | Восьмая | от более чем двадцати лет до двадцати пяти лет |

| 9. | Девятая | от более чем двадцати пяти лет до тридцати лет |

| 10. | Десятая | более чем тридцать лет |

Для каждой группы объектов в Классификации приведены коды Общероссийского классификатора основных фондов (ОКОФ). Если код ОКОФ есть в Классификации, то основное средство, соответствующее этому коду, можно амортизировать в течение срока полезного использования группы, к которой относится объект по Классификации.

Пример 2

ООО «Символ» вводит в эксплуатацию лифт в построенном офисном здании. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Лифты указаны в составе подъемно-транспортного оборудования по коду ОКОФ 330.28.22.1 в третьей группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем трех лет до пяти лет включительно. Этот период может включать от 37 до 60 месяцев.

Аналогично нужно действовать при установлении срока полезного использования 2019 для транспорта.

Пример 3

ООО «Символ» пробрело легковую автомашину с объемом двигателя более 3,5 л. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Автомашины легковые с таким объемом двигателя указаны в составе транспортных средств по коду ОКОФ 310.29.10.24 в пятой группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем семи лет до десяти лет включительно. Этот период может включать от 85 до 120 месяцев.

Также можно определить срок полезного использования основных средств, вводимых в эксплуатацию, непосредственно по классификатору ОКОФ. Для этого бухгалтеру нужно действовать по следующему алгоритму.

Шаг 1. Найти в ОКОФ код для объекта.

Коды для всех видов имущества приведены в первой графе таблицы классификатора ОКОФ.

Пример 4

Организация ООО «Символ» построила здания овощехранилища и начинает его эксплуатацию. Бухгалтер «Символа» нашел в ОКОФ код для зданий — 210.00.00.00.000.

Шаг 2. Найти код объекта из ОКОФ в Классификации основных средств.

Кодировки ОКОФ приведены в первой графе таблицы в Классификации.

Шаг 3. Определить, к какой группе амортизации относится код объекта из ОКОФ в Классификации.

Пример 5

Продолжим пример 4. В Классификации код 210.00.00.00.000 приведен для зданий, относящихся к четвертой, пятой, седьмой, восьмой, девятой и десятой группам амортизации. Из них овощехранилища под кодом ОКОФ 210.00.00.00.000 названы в девятой группе амортизации со сроком эксплуатации от более чем двадцати пяти лет до тридцати лет.

Шаг 4. Утвердить срок полезного использования объекта.

Так как для каждой группы амортизации срок полезного использования установлен в виде временного промежутка, утвердить конкретную длительность эксплуатации нужно специальным приказом руководителя. Типовой формы такого приказа нет, он может иметь следующее содержание:

Пример 6

Продолжим пример 5. Руководитель «Символа» определил для овощехранилища период эксплуатации максимальной длительностью, разрешенной для девятой группы — тридцать лет. В таком случае помесячные амортизационные расходы не будут завышены, а остаточная стоимость овощехранилища для расчета налога на имущество не будет занижена. В результате налоговые риски «Символа» минимизируются.

Эту длительность для овощехранилища «Символ» зафиксировал приказом руководителя.

Если код ОКОФ по имущественному объекту в Классификации не указан, то определить длительность эксплуатации нужно с помощью технической документации на объект или на основании рекомендаций его изготовителя. Чаще всего используют:

- гарантийный период;

- период, обозначенный в паспорте на объект.

В новой редакции Классификации с 2017 года изменены перечни амортизируемого имущества и коды ОКОФ для этого имущества. В связи с чем возникали вопросы, что делать со сроком полезного использования основных средств, поставленных на учет до и после 2017 года. Подробнее об этом читайте в таблице 2.

Таблица 2. Срок полезного использования объектов, введенных до 2017 года

| Когда имущество введено в эксплуатацию | Особенность ситуации | Действия бухгалтера в связи с изменением Классификации |

| До 2017 года | В новой редакции Классификации та же группа амортизации для объекта | Не пересматривать срок эксплуатации и амортизационную группу для основного средства |

| В новой редакции Классификации другая группа амортизации для объекта | ||

| С 1 января 2017 года и позднее | Код объекта остался в новой редакции Классификации | Определить срок эксплуатации и амортизационную группу по новой редакции Классификации по вышеприведенному алгоритму |

| Кода объекта нет в новой редакции Классификации | Установить срок использования на основании рекомендаций производителя |

Соотнести прежние и новые коды объекта по ОКОФ можно с помощью переходных ключей из приказа Росстандарта от 21.04.2016 № 458. Например, в таблице прямого переходного ключа информация представлена так:

- в первых двух графах приведены коды и названия основных средств по старому ОКОФ

- в двух следующих графах – коды и названия имущества по новому ОКОФ.

Пример 7

До 2017 года в прежнем ОКОФ для шкафов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных шкафов применялся код 16 3612430 «Шкафы для административных помещений».

С 2017 года в новом ОКОФ нет кодировок для обычных шкафов, но есть коды специализированных объектов:

- 330.28.93.15.127 «Шкафы пекарские»,

- 330.28.93.15.128 «Шкафы жарочные»;

- 330.28.25.13.111 «Шкафы холодильные».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612430 «Шкафы для административных помещений» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного шкафа, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

Пример 8

До 2017 года в прежнем ОКОФ для столов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных столов применялся код 16 3612421.

С 2017 года в новом ОКОФ нет кодировок для обычных столов, но есть коды специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»,

- 330.28.93.15.132 «Столы тепловые».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612421 «Столы рабочие (письменные)» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного стола, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

С 2017 года определять в бухучете длительность эксплуатации амортизируемых объектов по Классификации запрещено. Теперь при вводе объекта в эксплуатацию комиссия устанавливает срок полезного использования объекта основных средств по правилам ПБУ 6/01, а именно – исходя из:

- планируемой продолжительности применения объекта в предпринимательстве;

- длительности периода до того, как объект придет в негодность – износится физически, морально и т.д.;

- внешних ограничений по длительности эксплуатации — например, по сроку договора аренды объекта.

Пример 9

ООО «Символ» купило легковую автомашину для представительских целей и планирует ее эксплуатацию в течение пяти лет. Приказом директора «Символа» СПИ объекта для бухгалтерских целей установлен равным пяти годам.

Если продолжительность эксплуатации основного средства будет различаться для бухучета и для налогообложения, то фирме придется отражать временные разницы.

Пример 10

Продолжим примеры 3 и 9. Из них следует, что СПИ автомашины различается:

- в налоговом учете — от более чем семи лет до десяти лет включительно;

- бухгалтерском учете – пять лет.

В результате помесячная бухгалтерская амортизация будет превышать налоговые амортизационные отчисления. Из-за различия в сумме расходов бухгалтер «Символа» будет фиксировать временные разницы.

Чтобы упростить учет, лучше определить одинаковый срок полезного использования 2019 в бухгалтерском и в налоговом учете. Это решение оформляют приказом руководителя.

источник

Как установить срок полезного использования для объектов основных средств – требования бухгалтерского и налогового учета

Если в компанию поступило основное средство, то в целях начисления амортизации нужно установить для него срок службы.

Если в компанию поступило основное средство, то в целях начисления амортизации нужно установить для него срок службы.

Сделать это нужно в целях бухгалтерского учета, а если актив признается амортизируемым и в налоговом учете, то и для целей налогообложения.

Правильно установленный СПИ позволит рассчитать амортизацию и перенести вложенные в ОС средства в расходы, верно сформировать налоговую базу для налога на прибыль и на имущество организацией.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.

В последнее понятие входят активы, которые предназначены для длительного использования с целью получения экономической выгоды.| Номер группы по Классификатору | Срок полезного использования | |

| 1 | 1 … 2 | 13 … 24 |

| 2 | 2 … 3 | 25 … 36 |

| 3 | 3 … 5 | 37 … 60 |

| 4 | 5 … 7 | 61 … 84 |

| 5 | 7 … 10 | 85 … 120 |

| 6 | 10 … 15 | 121 … 180 |

| 7 | 15 … 20 | 181 … 240 |

| 8 | 20 … 25 | 241 … 300 |

| 9 | 25 … 30 | 301 … 360 |

| 10 | От 30 | От 361 |

Задача организации – правильно установить амортизационную группу для основного средства. Это позволит верно определить срок полезного использования.

Неверно выбранный период службы приведет к некорректному расчету амортизационных отчислений. Соответственно, не правильно будет рассчитан налог на прибыль.

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

Законодательство в области бухгалтерии к установлению СПИ относится лояльнее, предоставляя компаниям возможность самостоятельно выбирать подходящий срок службы с учетом ряда требований, прописанных в п.20 ПБУ 6/01:

- предполагаемое время эксплуатации с ожидаемой отдачей;

- планируемый износ с учетом условий применения объекта, влияющих факторов, интенсивности эксплуатации;

- предусмотренные ограничения для конкретного случая, например, при выборе СПИ для лизингового имущества таким ограничением может выступать срок лизинга.

После анализа указанных факторов в совокупности организация может выбрать необходимый срок использования.

То есть по Классификации с учетом подходящей амортизационной группы.

Однако применение Классификатора не является обязательным для организаций. Можно установить разный СПИ, однако это усложнит процесс амортизации в бухгалтерских и налоговых целях.

СПИ устанавливается организацией для амортизируемого имущества сразу при поступлении. Если объект был в эксплуатации, то время службы отражается в акте приема-передачи, на основании которого актив принимается к учету. Указанное время отнимается от полезного срока.

Изменение срока службы в процессе эксплуатации основного средства возможно в случае капитальных вложений в объект с целью улучшения его показателей, характеристик, возможностей.

Такое возможно только при модернизации, реконструкции, дооборудования. При этом капвложения относятся на увеличение первоначальной стоимости ОС, а срок службы может быть пересмотрен на усмотрение владельца.

Право пересмотра и изменения срока полезного использования закреплено как в ПБУ 6/01, так и в НК РФ.

На сколько будет увеличен период службы, решает организация, исходя из ряда факторов.

С точки зрения бухучета пересмотр СПИ в сторону увеличения возможен, если:

- улучшились производственные возможности основного средства;

- скорректирован режим эксплуатации;

- изменены характеристики и параметры объекта в сторону улучшения.

скорректирован режим эксплуатации;

скорректирован режим эксплуатации;Для налогового учета в соответствии с абз.2 п.2 ст.258 НК РФ изменение и пересмотр срока возможен, но только в пределах того диапазона, который установлен для амортизационной группы объекта.

Организация не обязана увеличивать СПИ, это ее право, а не обязанность.

На практике обычно полезный срок увеличивают на то количество месяцев или лет, которые нужны для списания капитальных вложений через амортизационные отчисления.

На основании документов поставщика по таким объектам основных средств можно установленный срок уменьшить на длительность эксплуатации.

Сделать это можно как в бухгалтерских, так и налоговых целях.

Если документов, подтверждающих срок службы нет, или актив принят от физического лица, то уменьшение не допускается.

Основное средство является амортизируемым имуществом, для которого нужно установить полезное время службы и вести процесс амортизации.

Исключением являются только земельные участки, для которых амортизационные отчисления не производятся, а, значит, и СПИ устанавливать нет необходимости.

В бухучете и для налоговых целей срок определяется по разным правилам и регулируется своими нормативными актами. НК РФ устанавливает четкие правила – ориентироваться на амортизационную группу в соответствии с утвержденным Классификатором.

ПБУ 6/01 дает лишь рекомендации, что нужно учесть при определении СПИ, не вгоняя организацию в строгие рамки.

На практике удобно установить одинаковое время службы, как в налоговых, так и бухгалтерских целях – по амортизационной группе и Классификации основных средств.

Выбранный срок нужно указать в инвентарной карточке объекта ОС-6.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

источник

Классификатор основных средств по амортизационным группам 2016 года нужен для корректного отображения амортизируемых основных средств (сокращенно — ОС) в учете. Об аспектах классификации основных средств 2016 года читайте далее.

Используемый при поиске амортизационных групп классификатор основных средств 2016 годапредоставлен постановлением Правительства РФ «О классификации ОС, включаемых в амортизационные группы» от 01.02.2002 № 1 с последними изменениями, установленными постановлением Правительства РФ «О внесении изменений в классификацию ОС» от 06.07.2015 № 674. Классификация амортизационных групп формируется по сведениям из Общероссийского классификатора основных фондов (сокращенно — ОКОФ)ОК 013-94, установленного постановлением Госстандарта РФ от 26.12.1994 № 359.

ВАЖНО! С 1 января 2017 года начинает функционировать классификатор ОК 013-2014, утвержденный приказом Росстандарта «ОК 013-2014 (СНС 2008). ОКОФ» от 12.12.2014 № 2018-ст. Классификатор ОК 013-94 станет недействительным.

Замена старого ОКОФ на новый повлечет реформирование классификатора основных средств по амортизационным группам.

Построение амортизационных групп основных средств классификатора основывается на установлении периода эффективного применения ОС. Классификатором представлено 10 групп, начиная от ОС с периодом применения 1–2 года и заканчивая ОС с периодом применения более 30 лет. Внутри каждой группы содержится детализированный список ОС с указанием их названия и кодировки, взятых из справочника ОКОФ. Классификация с применением общеустановленного кодирования значительно облегчает обработку сведений по ОС при их автоматизированном учете.

Использование при определении срока полезного использования основных средств классификатора 2016 года

Сроки полезного использования основных средств классификатор фиксирует как определенный временной диапазон. В частности, по 2-й амортизационной группе основных средств в 2016 году срок полезного использования (сокращенно — СПИ) представлен диапазоном 2–3 года, причем он не может равняться ровно 2 годам, но возможно его установление в размере 3 лет.

Определение точного размера СПИ производится руководителями предприятий в самостоятельном порядке и часто зависит от прибыльности осуществляемой деятельности. При высокой рентабельности организации стараются быстрее списать амортизационные затраты и выбирают для этого более короткий СПИ. Для рассмотренной выше 2-й амортизационной группы самый короткий СПИ составит 25 месяцев. При низкой рентабельности или убыточности деятельности рекомендуется выбирать максимальный СПИ, который в рассматриваемом случае равняется 36 месяцам.

Перед поиском амортизационной группы проверяют принадлежность имущества к ОС.

Признаки отнесения имущественного объекта к ОС:

- Имущественный объект предполагается применять в предпринимательской деятельности для получения финансовой выгоды.

- Период планируемого применения объекта — более года.

- Перепродажа имущественного объекта в ближайшее время не планируется.

Если имущественный объект соответствует всем перечисленным условиям, переходят к поиску амортизационной группы. Однако по классификатору, установленному постановлением Правительства РФ от 01.02.2002 № 1, найти нужную группу ОС довольно сложно и трудоемко, поэтому лучше изначально определить ее код ОС через справочник ОКОФ.

ООО «Эксклюзивное фото», занимающееся созданием и продажей уникальных фотографий, в начале 2016 года приобрело для осуществления предпринимательской деятельности профессиональные фотокамеры.

Определяем амортизационную группу, к которой относятся фотокамеры. Для этого открываем справочник ОКОФ, находим раздел «Машины и оборудование» и смотрим код по подразделу «Фото- и киноаппаратура» — 143322000.

После определения классификационного кода фотокамер переходим к классификатору, установленному постановлением Правительства РФ от 01.02.2002 № 1. В указанном классификаторе код 143322000 включен в 3-ю амортизационную группу ОС (СПИ свыше 3 и до 5 лет). Далее руководитель ООО «Эксклюзивное фото», исходя из установленного диапазона, вправе сам решить, каким будет амортизационный срок фотокамер.

Рассмотренный вариант определения амортизационных групп рекомендуется применять только при отсутствии автоматизированного учета на небольших предприятиях с малым количеством амортизируемых объектов.

Организации с большой номенклатурой ОС используют программы автоматизированного учета хозяйственных операций с установленными классификаторами. Классификация ОС по амортизационным группам в таких случаях производится автоматически при отражении операций, связанных с оприходованием ОС, а конкретный СПИ по категориям ОС проставляется в соответствии с утвержденной на предприятии учетной политикой.

ВАЖНО! В амортизационные группы основных средств 2015 года подраздел «Фото- и киноаппаратура» входил в качестве составляющей 5-й амортизационной группы (СПИ 7–10 лет). Постановлением Правительства РФ от 06.07.2015 № 674 указанный подраздел переведен в 3-ю амортизационную группу (СПИ 3–5 лет).

По положениям, установленным законом «О внесении изменений в НК РФ» от 24.11.2014 № 366-ФЗ по ОС, принадлежащим к 1-й и 2-й амортизационным группам, с начала 2015 г. налог на имущество не исчисляется (подп. 8 п. 4 ст. 374 НК РФ).

ВАЖНО! Движимые ОС, учитываемые налогоплательщиком с 1 января 2013 года, из категории необлагаемых ОС с начала 2015 года перенесены в категорию льготных ОС, освобожденных от налогообложения (п. 25 ст. 381 НК РФ). К данной категории причислены все движимые ОС, принадлежащие к 3–10-й амортизационным группам.

Подробнее о льготируемых ОС, освобожденных от исчисления налога, читайте в статье «Коды налоговых льгот по налогу на имущество — 2010257».

ООО «Эксклюзивное фото» в том же году приобрело персональные компьютеры (сокращенно — ПК) для обработки фотографий. По классификатору ПК относятся к пункту «Техника электронно-вычислительная» с кодом 143020000, входящему в состав 2-й амортизационной группы.

При исчислении налога на имущество стоимость ПК не включается в налоговую базу и в декларации по данному налогу фиксируется в разд. 2 в составе стр. 170 и 270.

Профессиональные фотокамеры, являющиеся движимыми ОС (п. 2 ст. 130 ГК РФ), приобретенными после начала 2013 года, относятся к льготируемым ОС, стоимость которых не включается в налоговую базу по имущественному налогу. В декларации по налогу на имущество остаточная стоимость профессиональных камер отображается в разд. 2 в гр. 4 по стр. 20–140 и в составе стр. 170 и 270.

С аспектами отражения необлагаемых ОС в декларации по ННИ ознакомьтесь в статье «Нюансы заполнения декларации по налогу на имущество».

Классификация ОС по амортизационным группам сформирована на основании справочника ОКОФ и предназначена для установления налогоплательщиком срока применения ОС в целях их налогового учета и определения облагаемости или необлагаемости ОС налогом на имущество.

источник

- http://okof2.ru/groups/

- http://gosuchetnik.ru/bukhgalteriya/schitayte-amortizatsiyu-pravilno-novyy-klassifikator-osnovnykh-sredstv

- http://www.buhsoft.ru/article/1389-srok-poleznogo-ispolzovaniya

- http://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/srok-poleznogo-ispolzovaniya.html

- http://nalog-nalog.ru/uchet_os_i_nma/klassifikator_osnovnyh_sredstv_po_amortizacionnym_gruppam_2016/