Торговая организация приобрела 10 калькуляторов, стоимость каждого составляет 300 руб., в том числе НДС 50 руб., и передала их в эксплуатацию. Срок полезного использования калькулятора составляет три года. Бухгалтерский учет ведется с применением Плана счетов, утвержденного Приказом Минфина России от 31.10.2000 N 94н. ( 2001)

Торговая организация приобрела 10 калькуляторов, стоимость каждого составляет 300 руб., в том числе НДС 50 руб., и передала их в эксплуатацию. Срок полезного использования калькулятора составляет три года. Бухгалтерский учет ведется с применением Плана счетов, утвержденного Приказом Минфина России от 31.10.2000 N 94н.

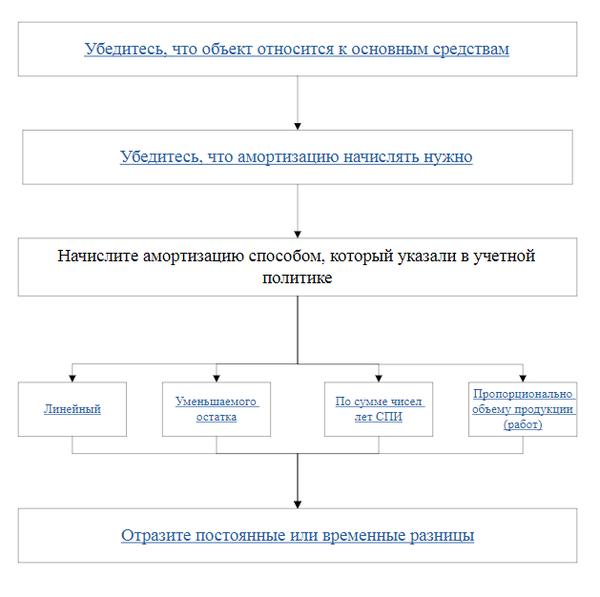

Поскольку калькуляторы приобретены не для последующей перепродажи, а для использования при реализации товаров и их использование способно приносить организации доход в течение срока, превышающего 12 месяцев, в соответствии с п.4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (введенным в действие начиная с бухгалтерской отчетности 2001 г.), калькуляторы должны приниматься к учету в составе основных средств.

Основные средства принимаются к учету по первоначальной стоимости, которой при приобретении за плату признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (п.8 ПБУ 6/01).

Суммы НДС, предъявленные продавцом калькуляторов, подлежат вычетам в соответствии со ст.ст.171, 172 Налогового кодекса Российской Федерации после принятия калькуляторов к учету при наличии счета — фактуры и документов, подтверждающих фактическую уплату сумм налога.

Планом счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о затратах организации по приобретению объектов, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, предназначен счет 08 «Вложения во внеоборотные активы». Затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа, учитываются на субсчете 08-4 «Приобретение объектов основных средств».

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счета 01 «Основные средства».

Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено ПБУ 6/01 (п.17 ПБУ 6/01). При этом п.18 ПБУ 6/01 определено, что объекты основных средств стоимостью не более 2000 руб. за единицу разрешается списывать на затраты производства (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В соответствии с Инструкцией по применению Плана счетов информация о расходах, связанных с продажей товаров, отражается на счете 44 «Расходы на продажу». Следовательно, списание стоимости вышеуказанных объектов основных средств отражается по кредиту счета 01 «Основные средства» в корреспонденции с дебетом счета 44 «Расходы на продажу».

Для целей налогообложения прибыли стоимость списанных таким образом основных средств включается в состав издержек обращения на основании пп.»е» п.2 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 05.08.1992 N 552 (ред. от 31.05.2000), как затраты по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда.

Согласно Постановлению Госкомстата России от 30.10.1997 N 71а при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце, допускается составление общего акта (накладной) приемки — передачи основных средств по форме N ОС-1, оформляющего приемку нескольких объектов. Инвентарная карточка учета основных средств (форма N ОС-6) применяется для учета всех видов основных средств (а также для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одни и те же производственно — хозяйственное назначение, техническую характеристику и стоимость). Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Ю.С.Орлова Центр исследований проблем налогообложения и бухгалтерского учета 07.05.2001 ————

источник

Дата размещения статьи: 30.05.2015

Все учреждения без исключения при осуществлении своей деятельности используют канцелярские принадлежности. В статье рассмотрим их учет, а также порядок приобретения и списания.

Калькулятор: ОС или МЗ?

Канцелярские товары — это изделия и принадлежности, используемые для переписки и оформления документации. Они составляют отдельную статью в расходах любого учреждения. Нередко, покупая офисную бумагу, ручки, скрепки, ластики и линейки, учреждение приобретает и калькуляторы. Современные производители предлагают различные модели — от бюджетных до самых дорогих. Можно ли калькуляторы учитывать в составе материальных запасов?

Пунктом 38 Инструкции N 157н установлено, что материальные объекты имущества принимаются к учету в качестве основных средств, если:

— независимо от стоимости, их срок полезного использования — более 12 месяцев;

— они предназначены для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг, осуществлении государственных полномочий (функций) либо для управленческих нужд.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

К основным средствам не относятся предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, в соответствии с п. 99 Инструкции N 157н относящиеся к материальным запасам. Срок полезного использования объектов основных средств определяется в силу п. 44 Инструкции N 157н.

Отметим, что объекты основных средств принимаются к учету согласно требованиям классификации основных средств, которая установлена ОК 013-94 «Общероссийский классификатор основных фондов», утвержденным Постановлением Госстандарта России от 26.12.1994 N 359 (п. п. 45, 53 Инструкции N 157н). На основании данного Классификатора калькуляторы относятся к оргтехнике. В свою очередь, оргтехника и вычислительная техника являются информационным оборудованием. Таким образом, независимо от стоимости, калькуляторы учитываются в составе основных средств.

В силу Указаний о порядке применения бюджетной классификации Российской Федерации расходы на приобретение материальных запасов отражаются по статье 340 «Увеличение стоимости материальных запасов», а расходы на приобретение основных средств — по статье 310 «Увеличение стоимости основных средств» КОСГУ. Поэтому расходы на приобретение калькулятора необходимо отнести на статью 310 КОСГУ.

Утверждены Приказом Минфина России от 01.07.2013 N 65н.

Пример 1. Работнику бюджетного учреждения спорта был выдан аванс в сумме 5000 руб. на приобретение канцелярских принадлежностей (бумаги для принтера, степлера, ручек, карандашей, ластиков).

Им был представлен авансовый отчет на общую сумму 4640 руб. В соответствии с приложенными документами были приобретены:

— бумага для принтера — 1050 руб.;

Все расходы произведены за счет средств, полученных от платных услуг.

Исходя из условий примера денежные средства из кассы учреждения были выданы по статье 340 КОСГУ на приобретение канцтоваров. Работник вместо материальных запасов приобрел основное средство (калькулятор), таким образом, по статье 310 КОСГУ имеется перерасход на сумму покупки, а по статье 340 — остаток неизрасходованных средств. Следовательно, работник должен вернуть в кассу учреждения 3635 руб. (5000 — 1365 (150 + 165 + 1050)). Одновременно на основании принятого руководителем решения учреждению следует возместить сотруднику расходы, понесенные им при покупке калькулятора, в сумме 3275 руб.

В бухгалтерском учете в соответствии с Инструкцией N 174н будут сделаны следующие записи.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Выданы денежные средства из кассы учреждения под отчет

Оприходованы канцелярские товары согласно представленному авансовому отчету

Оприходован калькулятор на основании представленного авансового отчета

Отражено внесение остатка денежных средств в кассу учреждения по статье 340 КОСГУ

Отражена выдача из кассы денежных средств на возмещение расходов на покупку калькулятора

Как определить срок полезного использования у дырокола?

Исходя из определения, приведенного в п. 38 Инструкции N 157н, в состав основных средств включается не только калькулятор, но и дырокол, а также канцелярские ножницы, поскольку они используются в деятельности учреждения более года.

Как правило, гарантийный срок использования (срок эксплуатации) канцелярского товара (в данном случае — дырокола), рекомендуемый изготовителем, указывается на его упаковке либо в соответствующих сертификатах на товар, поэтому при приобретении товара следует внимательно изучить инструкцию по его использованию, а также иные данные о товаре, прописанные изготовителем.

Если сведения о сроке полезного использования отсутствуют и в документах производителя, его можно установить комиссионно с учетом ожидаемого срока использования этого товара.

Кроме того, в учетной политике можно закрепить положение о том, что все дешевые канцелярские товары (к примеру, стоимостью до 1000 руб.) следует признавать материальными запасами. Также можно привести перечень канцелярских товаров, в отношении которых учреждение установило срок полезного использования более 12 месяцев (то есть товаров, относящихся к объектам основных средств).

Напомним, что на объекты основных средств стоимостью до 3000 руб. амортизация не начисляется и при вводе в эксплуатацию они списываются с балансового учета и отражаются на забалансовом счете 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации» (п. п. 50, 92 Инструкции N 157н). Инвентарный номер таким основным средствам не присваивается.

Как списывать офисную бумагу и ручки с учета?

Как уже было отмечено выше, канцелярские товары — это изделия и принадлежности, используемые для переписки и оформления документации, поэтому такие товары, как бумага, ручки, карандаши, переходят в разряд материальных запасов. Они списываются по фактической стоимости каждой единицы либо по средней фактической стоимости. Один из указанных способов применяется в течение финансового года непрерывно (п. 108 Инструкции N 157н). Основанием для списания с учета являются:

— ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

— акт о списании материальных запасов (ф. 0504230). Если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к акту. Акт составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

На практике чаще всего интерес вызывает не сам процесс списания, а нормативы списания данных материальных запасов. Отметим, что законодательно нормы расхода канцелярских принадлежностей не установлены. Потребность в том или ином виде материалов (бумаге, ручках, карандашах и т.д.) определяют, как правило, на основании сложившейся за предыдущие годы практики, но учреждение вправе рассчитать свой норматив. Он основывается на данных, полученных путем замера. Например, в учетной политике учреждения спорта может быть установлено следующее: канцелярские товары приобретаются централизованно и передаются на нужды учреждения через склад. Принятие к учету осуществляется на основании документов от поставщика (товарных накладных, товарных чеков (при оплате через подотчетное лицо)). Передача материальных запасов, не превышающих 3000 руб. за единицу учета, со склада в структурные подразделения производится на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) по мере необходимости в соответствии с установленными в учреждении нормами расходования материальных запасов на нужды учреждения. В случае если стоимость одной единицы учета превышает 3000 руб., их списание оформляется актом о списании материальных запасов (ф. 0504230) в установленном порядке (на основании решения комиссии) по фактической стоимости каждой единицы.

В учетной политике может быть установлено, что канцелярские товары приобретаются непосредственно материально ответственными лицами в соответствующих подразделениях. Поступление и выбытие таких товаров отражаются в учете на основании указанных выше документов.

Аналитический учет канцелярских товаров должен вестись по их группам (видам), наименованиям, количеству, в разрезе материально ответственных лиц и (или) мест хранения, с учетом положений, предусмотренных отраслевыми особенностями, на карточках количественно-суммового учета материальных ценностей (ф. 0504041) (п. 119 Инструкции N 157н). Напомним, что заполнение карточки начинается с переноса остатков на начало года. Записи ведутся на основании первичных учетных документов, приложенных к журналам операций (ф. 0504071), в количественном и стоимостном выражении и составляются отдельно по каждому материально ответственному лицу.

Пример 2. Автономным учреждением спорта через подотчетное лицо была приобретена офисная бумага. Оплата осуществлялась за счет средств субсидии на выполнение государственного задания с использованием корпоративной банковской карты посредством электронного терминала. Приобретено 100 пачек бумаги «Снежинка» по цене 220 руб. за пачку. Учетной политикой установлено, что выдача бумаги осуществляется по норме 2 пачки на месяц. В текущем месяце бумага была выдана 4 отделам (то есть в количестве 8 пачек).

Списание выданных работникам канцелярских товаров для использования в рамках выполнения государственного задания производится на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

В бухгалтерском учете в соответствии с Инструкцией N 183н будут сделаны следующие записи.

источник

Линейный способ — самый популярный и удобный для начисления амортизации объектов ОС. Предлагаем рассчитать размеры отчислений с помощью представленного калькулятора.

Линейный способ — самый популярный и удобный для начисления амортизации объектов ОС. Предлагаем рассчитать размеры отчислений с помощью представленного калькулятора.

Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования. Вычисления проводятся автоматически в онлайн режиме.

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

| № п/п | Группа амортизации ОС | Длительность эксплуатации ОС |

| 1. | Первая | от года до двух лет |

| 2. | Вторая | от более чем двух лет до трех лет |

| 3. | Третья | от более чем трех лет до пяти лет |

| 4. | Четвертая | от более чем пяти лет до семи лет |

| 5. | Пятая | от более чем семи лет до десяти лет |

| 6. | Шестая | от более чем десяти лет до пятнадцати лет |

| 7. | Седьмая | от более чем пятнадцати лет до двадцати лет |

| 8. | Восьмая | от более чем двадцати лет до двадцати пяти лет |

| 9. | Девятая | от более чем двадцати пяти лет до тридцати лет |

| 10. | Десятая | более чем тридцать лет |

Для каждой группы объектов в Классификации приведены коды Общероссийского классификатора основных фондов (ОКОФ). Если код ОКОФ есть в Классификации, то основное средство, соответствующее этому коду, можно амортизировать в течение срока полезного использования группы, к которой относится объект по Классификации.

Пример 2

ООО «Символ» вводит в эксплуатацию лифт в построенном офисном здании. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Лифты указаны в составе подъемно-транспортного оборудования по коду ОКОФ 330.28.22.1 в третьей группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем трех лет до пяти лет включительно. Этот период может включать от 37 до 60 месяцев.

Аналогично нужно действовать при установлении срока полезного использования 2019 для транспорта.

Пример 3

ООО «Символ» пробрело легковую автомашину с объемом двигателя более 3,5 л. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Автомашины легковые с таким объемом двигателя указаны в составе транспортных средств по коду ОКОФ 310.29.10.24 в пятой группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем семи лет до десяти лет включительно. Этот период может включать от 85 до 120 месяцев.

Также можно определить срок полезного использования основных средств, вводимых в эксплуатацию, непосредственно по классификатору ОКОФ. Для этого бухгалтеру нужно действовать по следующему алгоритму.

Шаг 1. Найти в ОКОФ код для объекта.

Коды для всех видов имущества приведены в первой графе таблицы классификатора ОКОФ.

Пример 4

Организация ООО «Символ» построила здания овощехранилища и начинает его эксплуатацию. Бухгалтер «Символа» нашел в ОКОФ код для зданий — 210.00.00.00.000.

Шаг 2. Найти код объекта из ОКОФ в Классификации основных средств.

Кодировки ОКОФ приведены в первой графе таблицы в Классификации.

Шаг 3. Определить, к какой группе амортизации относится код объекта из ОКОФ в Классификации.

Пример 5

Продолжим пример 4. В Классификации код 210.00.00.00.000 приведен для зданий, относящихся к четвертой, пятой, седьмой, восьмой, девятой и десятой группам амортизации. Из них овощехранилища под кодом ОКОФ 210.00.00.00.000 названы в девятой группе амортизации со сроком эксплуатации от более чем двадцати пяти лет до тридцати лет.

Шаг 4. Утвердить срок полезного использования объекта.

Так как для каждой группы амортизации срок полезного использования установлен в виде временного промежутка, утвердить конкретную длительность эксплуатации нужно специальным приказом руководителя. Типовой формы такого приказа нет, он может иметь следующее содержание:

Пример 6

Продолжим пример 5. Руководитель «Символа» определил для овощехранилища период эксплуатации максимальной длительностью, разрешенной для девятой группы — тридцать лет. В таком случае помесячные амортизационные расходы не будут завышены, а остаточная стоимость овощехранилища для расчета налога на имущество не будет занижена. В результате налоговые риски «Символа» минимизируются.

Эту длительность для овощехранилища «Символ» зафиксировал приказом руководителя.

Если код ОКОФ по имущественному объекту в Классификации не указан, то определить длительность эксплуатации нужно с помощью технической документации на объект или на основании рекомендаций его изготовителя. Чаще всего используют:

- гарантийный период;

- период, обозначенный в паспорте на объект.

В новой редакции Классификации с 2017 года изменены перечни амортизируемого имущества и коды ОКОФ для этого имущества. В связи с чем возникали вопросы, что делать со сроком полезного использования основных средств, поставленных на учет до и после 2017 года. Подробнее об этом читайте в таблице 2.

Таблица 2. Срок полезного использования объектов, введенных до 2017 года

| Когда имущество введено в эксплуатацию | Особенность ситуации | Действия бухгалтера в связи с изменением Классификации |

| До 2017 года | В новой редакции Классификации та же группа амортизации для объекта | Не пересматривать срок эксплуатации и амортизационную группу для основного средства |

| В новой редакции Классификации другая группа амортизации для объекта | ||

| С 1 января 2017 года и позднее | Код объекта остался в новой редакции Классификации | Определить срок эксплуатации и амортизационную группу по новой редакции Классификации по вышеприведенному алгоритму |

| Кода объекта нет в новой редакции Классификации | Установить срок использования на основании рекомендаций производителя |

Соотнести прежние и новые коды объекта по ОКОФ можно с помощью переходных ключей из приказа Росстандарта от 21.04.2016 № 458. Например, в таблице прямого переходного ключа информация представлена так:

- в первых двух графах приведены коды и названия основных средств по старому ОКОФ

- в двух следующих графах – коды и названия имущества по новому ОКОФ.

Пример 7

До 2017 года в прежнем ОКОФ для шкафов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных шкафов применялся код 16 3612430 «Шкафы для административных помещений».

С 2017 года в новом ОКОФ нет кодировок для обычных шкафов, но есть коды специализированных объектов:

- 330.28.93.15.127 «Шкафы пекарские»,

- 330.28.93.15.128 «Шкафы жарочные»;

- 330.28.25.13.111 «Шкафы холодильные».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612430 «Шкафы для административных помещений» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного шкафа, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

Пример 8

До 2017 года в прежнем ОКОФ для столов был выделен код 16 3612000 «Мебель специальная», в составе которого для обычных столов применялся код 16 3612421.

С 2017 года в новом ОКОФ нет кодировок для обычных столов, но есть коды специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»,

- 330.28.93.15.132 «Столы тепловые».

По прямому переходному ключу с 2017 года прежний код 16 3612000 «Мебель специальная» в новом ОКОФ соотносится с кодировками для специализированных объектов:

- 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов»;

- 330.32.99.53 «Приборы, аппаратура и модели, предназначенные для демонстрационных целей».

Кроме того, с 2017 года прежний код 16 3612421 «Столы рабочие (письменные)» соотносится с кодировкой 330.31.01.1 «Мебель для офисов и предприятий торговли».

Значит, чтобы определить СПИ обычного стола, вводимого в эксплуатацию с 2017 года, нужно использовать кодировку 330.31.01.1.

С 2017 года определять в бухучете длительность эксплуатации амортизируемых объектов по Классификации запрещено. Теперь при вводе объекта в эксплуатацию комиссия устанавливает срок полезного использования объекта основных средств по правилам ПБУ 6/01, а именно – исходя из:

- планируемой продолжительности применения объекта в предпринимательстве;

- длительности периода до того, как объект придет в негодность – износится физически, морально и т.д.;

- внешних ограничений по длительности эксплуатации — например, по сроку договора аренды объекта.

Пример 9

ООО «Символ» купило легковую автомашину для представительских целей и планирует ее эксплуатацию в течение пяти лет. Приказом директора «Символа» СПИ объекта для бухгалтерских целей установлен равным пяти годам.

Если продолжительность эксплуатации основного средства будет различаться для бухучета и для налогообложения, то фирме придется отражать временные разницы.

Пример 10

Продолжим примеры 3 и 9. Из них следует, что СПИ автомашины различается:

- в налоговом учете — от более чем семи лет до десяти лет включительно;

- бухгалтерском учете – пять лет.

В результате помесячная бухгалтерская амортизация будет превышать налоговые амортизационные отчисления. Из-за различия в сумме расходов бухгалтер «Символа» будет фиксировать временные разницы.

Чтобы упростить учет, лучше определить одинаковый срок полезного использования 2019 в бухгалтерском и в налоговом учете. Это решение оформляют приказом руководителя.

источник

- http://xn----7sbbaj7auwnffhk.xn--p1ai/article/7510

- http://praktibuh.ru/kalkulyatory/raschet-amortizatsii-linejnym-sposobom.html

- http://taxslov.ru/qa/q107.htm

- http://planetcalc.ru/1554/

- http://www.buhsoft.ru/article/1389-srok-poleznogo-ispolzovaniya