Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

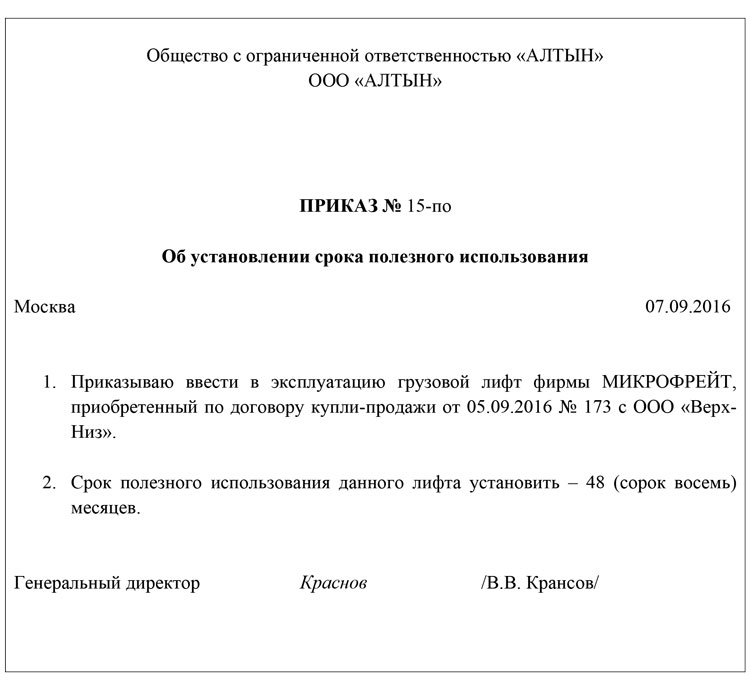

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

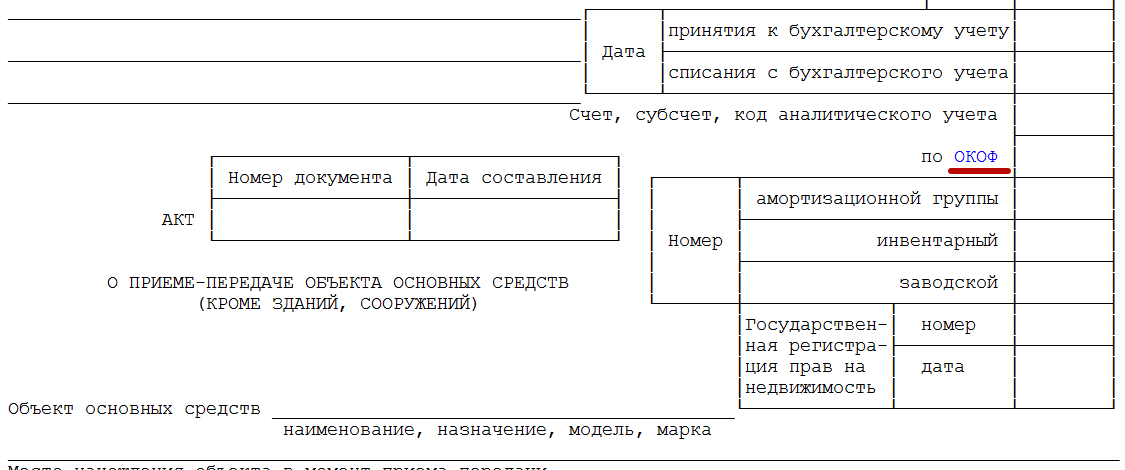

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года.

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года. Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним:узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

источник

С 1 мая 2017 года вступило в силу постановление Минэкономики от 10.04.2017 № 9 «О внесении изменений и дополнений в постановление Министерства экономики Республики Беларусь от 30 сентября 2011 г. № 161» (далее — постановление № 9), которым внесены изменения и дополнения в приложение к постановлению Минэкономики от 30.09.2011 № 161 «Нормативные сроки службы основных средств» (далее — постановление № 161).

Что изменилось

Изменилось многое: уточнены названия многих видов основных средств, некоторые виды из постановления № 161 исключены, некоторые — добавлены, нормативные сроки службы отдельных видов основных средств уменьшились, хотя по нескольким видам — увеличились.

Рассмотрим некоторые изменения и дополнения подробнее.

- Нормативный срок службы основных средств вида «Аппараты контрольнокассовые, кассовые суммирующие аппараты и системы» (шифр 47101) уменьшился с 6 до 4 лет.

- Основные средства вида «Банкоматы, платежные терминалы» (шифр 47102) с нормативным сроком службы 8 лет теперь называются «Банкоматы; нестационарные платежные терминалы; электронные терминалы по обмену валют и картоматы». Соответственно, из этого вида исключены стационарные платежные терминалы, которые выделены в отдельный вид «Платежные терминалы» (шифр 47107) с нормативным сроком службы 5 лет.

- Уточнены названия некоторых видов основных средств из подгруппы 480 «Техника вычислительная и организационная». Так, вид с нормативным сроком службы 5 лет «Устройства периферийные вычислительных комплексов на базе электронных вычислительных машин персональных, в том числе сканеры, плоттеры, принтеры, модемы, многофункциональные устройства» (шифр 48003) теперь называется «Устройства периферийные вычислительных комплексов на базе электронных вычислительных машин персональных, в том числе сканеры, плоттеры, принтеры, многофункциональные устройства, мониторы; источники бесперебойного питания для вычислительной и организационной техники». Как видим, вид дополнен, в частности, мониторами.

Но это не значит, что мониторы нужно учитывать как отдельный объект основных средств, поскольку следующий вид — «Электронновычислительные машины персональные, портативные компьютеры, ноутбуки» (шифр 48009) — имеет примечание 83 (кстати, изложенное в новой редакции). Согласно этому примечанию в состав электронновычислительных машин персональных (понашему — компьютеров) включаются: один монитор и более, один системный блок и более, мышь, коврик, клавиатура и другие комплектующие. Следовательно, монитор как до 1 мая 2017 года, так и после — это составная часть компьютера, причем у компьютера их может быть несколько. Впрочем, в некоторых случаях главный бухгалтер, используя профессиональное суждение, может учесть монитор и как отдельный объект основных средств.

- Нормативный срок службы основных средств вида «Электронновычислительные машины персональные, портативные компьютеры, ноутбуки» (шифр 48009) уменьшился с 5 до 4 лет.

- Планшеты исключены из вида «Электронновычислительные машины персональные, портативные компьютеры, ноутбуки» (шифр 48009) и выделены в отдельный вид — «Планшетный компьютер» (шифр 48016) с нормативным сроком службы 4 года.

- Вид «Аппараты факсимильные» со сроком службы 5 лет из группы 4 «Машины и оборудование» перекочевал в группу 7 «Инвентарь и принадлежности» и теперь имеет шифр 70033.

- Вид «Телефоны сотовые» с нормативным сроком службы 3 года также перекочевал из группы 4 в группу 7. Теперь этот вид называется «Телефоны сотовые, коммутаторы» и имеет шифр 70034.

- Из вида под шифром 45610 исключены аппараты телефонные общего применения (шнуровые и бесшнуровые). Теперь это отдельный вид с шифром 70040. Нормативный срок службы не изменился — 5 лет.

- Поменяли «прописку» и биотуалеты: у них вместо шифра 10013 стал шифр 70028.

- 10. Из вида под шифром 41607 и сроком службы 9 лет исключены кондиционеры. «Кондиционеры бытовые» — так называется новый вид с шифром 70041 и нормативным сроком службы 6 лет.

- 11. Вид под шифром 70105 дополнен видеорегистраторами. Теперь он называется «Видеокамеры, видеомагнитофоны цифровые и аналоговые; DVDплееры, рекордеры; телевизоры разных типов; видеорегистраторы». Нормативный срок службы данного вида уменьшен с 8 до 5 лет.

- 12. Отметим еще изменения в отношении мебели:

- мебель медицинская из вида «Мебель медицинская и операционное оборудование» (шифр 46214) перенесена в обособленный вид с шифром 70035, ее нормативный срок службы не изменился — 8 лет;

- вид основных средств под шифром 70002 «Мебель прочая» со сроком службы 10 лет стал называться «Мебель из массива дерева». И появился новый вид — «Мебель (из древесностружечной плиты, ламинированной древесностружечной плиты, мелкодисперсной фракции дерева); мебель прочая, в том числе встроенная» с шифром 70030 и сроком службы 7 лет.

- 13. Среди новых видов основных средств можно отметить следующие:

- «Рекламные (информационные) носители (вывески, указатели); таблички информационные» (шифр 70010) с нормативным сроком службы 5 лет;

- «Баннеры, растяжки» (шифр 70029) с нормативным сроком службы 3 года;

- «Аккумуляторы электрические всех типов для источников бесперебойного питания к машинам вычислительным цифровым и периферийному оборудованию» (шифр 70042) с нормативным сроком службы 3 года;

- «Аккумуляторы электрические всех типов для машин вычислительных цифровых портативных (лэптопы, ноутбуки, планшетные компьютеры, органайзеры), мобильных (носимых) программноаппаратных комплексов» (шифр 70043) с нормативным сроком службы 2 года.

- 14. Отметим некоторые объекты, нормативные сроки службы которых уменьшились:

- «Ковры» (шифр 70003) — нормативный срок службы уменьшился с 14 до 7 лет;

- «Сейфы, шкафы и столы металлические» (шифр 70013) — нормативный срок службы уменьшился с 50 до 20 лет. Кроме того, вид стал называться ««Сейфы, шкафы и столы металлические, в том числе верстаки металлические»;

- «Часы наружные» (шифр 70022) — нормативный срок службы уменьшился с 10 до 7 лет;

- «Фотоаппараты разных типов» (шифр 70106) — нормативный срок службы уменьшился с 10 до 7 лет.

Мы перечислили лишь небольшую часть изменений, относящуюся только к тем объектам основных средств, которые, по нашему мнению, встречаются наиболее часто. Однако учесть при написании статьи нюансы работы каждого субъекта хозяйствования невозможно, поэтому рекомендуем внимательно изучить постановление № 9, обратив внимание на основные средства, используемые конкретной организацией.

Объектов обложения налогом на недвижимость стало меньше

Как известно, если общая площадь капитальных строений (зданий, сооружений), их частей, машиномест более 1 000 м 2 , то организация, применяющая УСН, платит и налог на недвижимость. При этом согласно абзацу второму подпункта 3.13.1 статьи 286 НК под капитальными строениями в виде зданий понимаются капитальные строения в виде зданий, признаваемые таковыми в соответствии с частью второй пункта 1 статьи 185 НК.

В свою очередь, часть вторая пункта 1 статьи 185 НК к капитальным строениям (зданиям и сооружениям) относит, в частности, объекты, классифицируемые в соответствии с законодательством как здания и сооружения для целей определения нормативных сроков службы основных средств.

Поскольку такие основные средства, как, например, биотуалеты (имели шифр 10013) или сборноразборные павильоны универсальные с металлокаркасом, обтянутым тентом (имели шифр 10014), в соответствии с постановлением № 161 относились к группе 1 «Здания», они наравне с другими капитальными строениями были объектом обложения налогом на недвижимость.

С 1 мая 2017 года данные объекты из группы 1 «Здания» переведены в группу 7 «Инвентарь и принадлежности» (у биотуалетов шифр стал 70028, у сборноразборных павильонов универсальных с металлокаркасом, обтянутым тентом, — 70027), поэтому теперь такие основные средства объектом обложения налогом на недвижимость не являются.

Отметим, что мы указали не все объекты, которые раньше постановление № 161 относило к зданиям, а теперь относит к инвентарю и принадлежностям.

Нужно ли пересчитывать амортизацию

В связи с тем, что по некоторым объектам основных средств с 1 мая 2017 года изменились нормативные сроки службы, возникает закономерный вопрос: нужно ли пересматривать сроки службы этих основных средств и с указанной даты начислять амортизацию уже в других суммах исходя из новых сроков службы?

Ответ на этот вопрос содержится в пункте 2 постановления № 9: организации и ИП вправе по объектам, числившимся в составе основных средств до 1 мая 2017 года, использовать нормативные сроки службы основных средств, установленные пунктом 1 постановления № 9, или нормативные сроки службы основных средств, примененные для указанных объектов в соответствии с актами законодательства, действовавшими до 1 мая 2017 года, в том числе установившими классификацию основных средств.

Это значит, что можно принять одно из следующих решений:

- сроки полезного использования объектов основных средств не пересматривать и продолжать начислять амортизацию постарому;

- пересмотреть сроки полезного использования тех основных средств, в отношении которых изменились нормативные сроки службы в соответствии с постановлением № 161, и с 1 мая 2017 года начислять амортизацию по новым нормам.

В отношении объектов основных средств, введенных в эксплуатацию с 1 мая 2017 года, амортизацию следует начислять исходя из нормативных сроков службы, установленных постановлением № 9.

Напомним, что норма амортизации определяется исходя из амортизационной стоимости объекта и срока его полезного использования, а срок полезного использования — исходя из нормативного срока службы.

источник

В классическом понимании амортизация представляет собой возмещение денежных средств предприятия, которые оно затратило при создании долгосрочных активов. Такие затраты переносятся на изготовленную продукцию по частям за период полезного использования.

Амортизация— это процесс распределения амортизируемой стоимости актива между отчетными периодами на протяжении срока полезного использования и систематического перенесения амортизируемой стоимости актива на стоимость вырабатываемых с его использованием продукции (работ, услуг).

Денежным выражением размера амортизации являютсяамортизационные отчисления, которые соответствуют степени износа основных фондов. Для обеспечения нормальной эксплуатации основных фондов производятся их капитальные ремонты, финансирование которых также осуществляется за счет амортизационных отчислений. Поэтому в сумму амортизационных отчислений включаются затраты на капитальный ремонт и модернизацию.

Амортизационные отчисления являются важной частью текущих затрат на выполнение (они включаются в себестоимость) и финансовых ресурсов народного хозяйства. Они играют важную роль в экономическом механизме, выполняя следующие функции:

─ полное восстановление выбывающих основных фондов,

─ приобретение новых основных фондов за счет величины амортизационных отчислений;

─ накопление средств для расширенного воспроизводства;

─ повышение технологического уровня действующих основных фондов, путем модернизации;

─ создание системы планово-финансовых нормативов, необходимых для планирования восстановления основных фондов.

Сроком полезного использования признается период, в течение которого использование объекта основных средств должно приносить доход организации.

Нормативный срок службы — установленный нормативными актами период амортизации отдельных объектов основных средств. Нормативный срок службы устанавливается Временным республиканским классификатором основных средств и нормативных сроков их службы, утвержденным постановлением Министерства экономики Республики Беларусь № 186 от 21 ноября 2001 г.

Срок полезного использования объекта основных средств определяется при его приобретении собственником исходя из:

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонтов;

— морального износа в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

— нормативно-правовых и других ограничений в использовании объекта (например, срока лизинга).

Наибольший срок полезного использования выбирается организацией по своему усмотрению при освоении рынка, ухудшении возможности реализации продукции (работ, услуг) по причине ценовой неконкурентоспособности и по другим причинам с учетом особенностей отдельных видов производства.

Наименьший срок полезного использования устанавливается организацией по своему усмотрению в случаях высокой конкурентоспособности производимой продукции (нарастание объема продаж, благоприятная конъюнктура рынка) с учетом особенностей отдельных видов производства.

Диапазоны сроков полезного использования (между наименьшими и наибольшими значениями сроков полезного использования) установлены по группам амортизируемых объектов основных средств в следующих пределах: для зданий и сооружений — от 0,8 до 1,2 нормативного срока службы, для остальных групп — от 0,5 до 1,5 нормативного срока службы. Амортизируемая стоимость АС — стоимость, по которой объекты основных средств числятся в бухгалтерском учете за вычетом ликвидационной стоимости. Рассчитывается по формуле:

где Фп — первоначальная стоимость объекта основных средств, тыс. руб.;

Фл — ликвидационная стоимость объекта, тыс. руб.

В некоторых случаях ликвидационная стоимость может быть равна нулю, тогда амортизируемая стоимость равна первоначальной, а после проведения переоценки объекта основных средств — восстановительной стоимости.

Норма амортизации — доля (в процентах не менее чем с шестью знаками после запятой) амортизируемой стоимости объекта, подлежащая включению с установленной периодичностью в себестоимость производимой продукции на протяжении срока полезного использования в соответствии с определенными способами и методами начисления амортизации. Годовая норма амортизации каждого из объектов основных средств рассчитывается на предприятии как величина, обратная сроку полезного использования объекта:

где На — норма амортизации, % ;

Тпи — срок полезного использования, лет.

При функционировании основных средств в условиях, отличающихся от принятых при установлении сроков полезного использования (влияния агрессивной среды, отклонений от установленных базовых режимов работы и др.), годовая норма амортизации подлежит корректировке путем применения поправочных коэффициентов.

При применении к одной и той же норме амортизации одновременно двух или более поправочных коэффициентов общая норма определяется по формуле

гдеНас— скорректированная годовая норма амортизации основных средств; К1, К2. Кт— коэффициенты, утвержденные по позициям действующей классификации основных средств и применяемые организацией при наличии отклонений от установленных базовых режимов работы и других условий;

т — количество применяемых поправочных коэффициентов.

Норма амортизационных отчислений на полное восстановление по основной группе подвижного состава автомобильного транспорта определяется в процентах от балансовой стоимости на 1000 км пробега:

,

где Сб , Со – балансовая и остаточная стоимости подвижною состава, руб.;

La.n – нормативный амортизационный пробег подвижного состава, км;

1000 – поправочный коэффициент на пробег.

Остаточная стоимость основных фондов при расчете норм амортизационных отчислений установлена в размере 10% от первоначальной балансовой стоимости.

Для групп автомобильной техники, по которой нормы амортизационных отчислений на полное восстановление не зависят от пробега, определяются формулой:

,

где Та – амортизационный срок службы, лет.

Общая норма амортизации рассчитывается по формуле:

,

где Ск.р – стоимость капитального ремонта;

См – стоимость модернизации;

Тс – средний срок службы основных фондов.

Средний срок службы (Тс) основных фондов это средняя фактическая длительность их эксплуатации, зависящая от темпов физического и морального износа и экономически целесообразного количества капитальных ремонтов.

Величина годовых амортизационных отчислений определяется по формуле:

Величина годовых амортизационных отчислений для автомобилей определяется по группам.

,

то есть для всех автомобилей за исключением грузовых автомобилей малой грузоподъемности (до 2 т), автобусов малой вместимости (менее 15 человек).

.

Амортизируемая стоимость — это стоимость объекта основных средств, от величины которой рассчитываются амортизационные отчисления.

Недоамортизированная стоимость — это разница между амортизированной стоимостью и суммой, начисленной до начала отчетного года амортизации.

Объектами начисления амортизации (амортизируемым имуществом) являются основные средства предприятия, числящиеся на его балансе.

Объектами начисления амортизации не являются: земля и иные объекты природопользования (вода, недра и другие природные ресурсы); основные средства государственных организаций, находящиеся за границей; здания и сооружения, являющиеся памятниками архитектуры и искусства; библиотечные фонды; вооружение, военная, специальная техника и имущество, находящееся в Вооруженных Силах Республики Беларусь, других войсках и воинских формированиях.

3.7. Порядок начисления амортизации основных средств.

Амортизация начисляется ежемесячно исходя из рассчитанных организацией норм амортизационных отчислений и амортизируемой стоимости объекта основных средств. Месячная норма (или сумма) амортизации составляет 1/12 ее годовой нормы (или суммы).

Начисление амортизации по вновь введенным в эксплуатацию объектам начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию.

Начисление амортизации прекращается по выбывшим или по самортизированным объектам основных средств с первого числа месяца, следующего за месяцем выбытия или после окончания амортизации.

Начисление амортизации не производится во время проведения модернизации объектов, полной или частичной реконструкции, достройки, восстановления с полной или частичной их остановкой, при консервации объектов в соответствии с законодательством, а также по объектам, не введенным в эксплуатацию или находящимся в резерве.

Организация самостоятельно определяет способы и методы начисления амортизации. Способы и методы начисления амортизации разрешается пересматривать в начале календарного года с обязательным отражением в учетной политике.

Основным документом, определяющим порядок начисления амортизации по нематериальным активам, является Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6 (Национальный реестр правовых актов Республики Беларусь, 2009 г., № 149, 8/21041).

Объектами начисления амортизации являются основные средства организации, как используемые, так и не используемые в предпринимательской деятельности. К амортизируемым основным средствам относятся:

• здания, сооружения; передаточные устройства; рабочие и силовые машины, механизмы, оборудование; транспортные средства; измерительные и регулирующие приборы; вычислительная техника и оргтехника; инструмент; производственный и хозяйственный инвентарь; рабочий скот; многолетние насаждения;

• капитальные вложения в улучшение земель и арендованное (полученное в лизинг) имущество (если в соответствии с договором аренды (лизинга) оно является собственностью арендатора (лизингополучателя));

• объекты жилищного фонда, внешнего благоустройства и наружного освещения.

Объектами начисления амортизации не являются: земля и иные объекты природопользования, библиотечные фонды, музейные и художественные ценности.

Сумма начисляемой по объекту амортизации зависит от установленного срока его полезного использования или нормативного срока службы (по объектам, не используемым в предпринимательской деятельности) и выбранного метода начисления амортизации.

Амортизация начисляется организацией, у которой объекты основных средств находятся на правах собственности и включены в установленном порядке в бухгалтерский баланс. Амортизационные отчисления по таким объектам включаются в издержки производства (обращения) в течение срока их полезного использования и уменьшают финансовый результат организации.

Согласно Инструкции, начисление амортизации объектов основных средств в современных условиях хозяйствования производится одним из следующих способов:

К нелинейному способу начисления амортизации относятся:

* метод уменьшаемого остатка;

* метод списания стоимости по сумме чисел лет срока полезного использования.

Линейный способ начисления амортизации заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма ежегодных амортизационных отчислений Аг для конкретного объекта основных средств рассчитывается по формуле:

где АС — амортизируемая стоимость объекта основных средств;

Ha — годовая норма амортизации в процентах от амортизируемой стоимости объекта, исчисленной исходя из срока полезного использования объекта.

В целях своевременного обеспечения экономически обоснованных условий воспроизводства основных средств, используемых в предпринимательской деятельности организаций, применяющих линейный способ начисления амортизации (как по всем, так и по отдельным объектам), допускается текущая индексация амортизационных отчислений.

Право ежемесячной индексации амортизационных отчислений предоставляется организациям, если за предшествующий месяц значение индекса потребительских цен составило не менее 2 процентов.

Сумма индексации амортизационных отчислений учитывается начиная с месяца, следующего за отчетным, исходя из индекса цен производителей промышленной продукции производственно-технического назначения за месяц, предшествующий отчетному, к декабрю предыдущего года.

Если месячное значение индекса потребительских цен за предшествующий месяц не превысило 2 процентов, отражение суммы индексации в отчетном месяце производится исходя из индекса цен производителей промышленной продукции производственно-технического назначения, использовавшегося при предыдущей индексации.

Применительно к основным средствам, находящимся в организации на 1 января текущего года, отражение результатов индексации амортизационных отчислений в бухгалтерском учете производится ежемесячно исходя из начисленной за месяц суммы амортизации и индекса цен производителей промышленной продукции производственно-технического назначения за отчетный месяц по отношению к декабрю предыдущего года, публикуемого в месяце, следующем за отчетным (вне зависимости от уровня потребительских цен).

Индексация амортизационных отчислений от стоимости основных средств, поступивших в отчетном году, производится ежемесячно исходя из индекса цен производителей промышленной продукции производственно-технического назначения за отчетный месяц по отношению к месяцу ввода в эксплуатацию этих объектов.

При линейном методе предприятия начисляют амортизационные отчисления ежемесячно, исходя из годовой нормы амортизации, деленной на 12.

Однако этот метод не учитывает неравномерность износа основных средств в отдельные периоды времени, а также некоторые другие факторы.

Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств. Ежегодные суммы амортизационных отчислений постепенно убывают.

Объектами применения нелинейного способа начисления амортизации являются передаточные устройства, рабочие машины и механизмы, оборудование, вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг).

Нелинейный способ начисления амортизации применяется к объектам основных средств, которые непосредственно участвуют в процессе производства продукции. Он не распространяется на следующие виды машин, оборудования и транспортных средств:

— машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме такси);

— отдельные виды оборудования гражданской авиации, срок полезного использования которых определяется исходя из установленных ресурсов;

— уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции;

— предметы интерьера, включая офисную мебель;

— предметы для отдыха, досуга и развлеченной.

При нелинейном способе годовая сумма амортизационных отчислений может рассчитываться двумя методами: методом суммы чисел лет срока полезного использованияи методом уменьшаемого остатка с коэффициентом ускорения до 2,5. Расчет производится от амортизируемой стоимости объекта. Нормы начисления амортизации в первом году и каждом из последующих лет срока полезного использования объекта могут быть различными.

Методы ускоренной амортизации применяются в случаях, когда стоимость объекта под воздействие морального износа может сокращаться существенно быстрее, чем в ходе его физического устаревания.

В пользу применения методов ускоренного начисления износа свидетельствует и то, что в первые годы использования машин и оборудования они могут приносить больший доход, чем в последующие, ибо в начале эксплуатации затраты на их ремонт и техническое обслуживание часто бывают значительно меньше, чем в конце срока службы.

Метод суммы чисел лет состоит в том, что для каждого года эксплуатации объекта основных средств рассчитывается своя норма амортизационных отчислений:

где to— остающееся время эксплуатации, лет;

СЧЛ — сумма чисел лет срока полезного использования объекта. При переходе от одного года к другому числитель этой дроби сокращается на единицу.

В общем виде сумма чисел лет рассчитывается по формуле

где Тпи — срок полезного использования объекта, лет.

Сумма лет может определяться сложением порядковых номеров лет, в течение которых функционирует объект, начиная с единицы и кончая последним годом эксплуатации, т. е. 1 + 2 + 3 + . + п. Если, например, металлообрабатывающий станок имеет нормативный срок службы 8 лет, то сумма лет будет равна: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36.

Пример 1. Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком полезного использования 5 лет.

Сумма чисел лет срока полезного использования составляет 15 лет. Расчет может производиться двумя способами:

1) сложением суммы чисел лет: СЧЛ =1 +2+3+4+5 = 15;

2) по формуле СЧЛ = 5*6/2 = 15.

В первый год эксплуатации указанного объекта будет начислена амортизация в размере 5/15 или 33,3 % , что составит 50 млн руб., во второй — 4/15, что составит 40 млн рублей, в третий — 3/15, что составит 30 млн руб., в четвертый — 2/15, что составит 20 млн руб., в пятый год — 1/15, что составит 10 млн руб.

Общая сумма начисленной амортизации в течение всего срока полезного использования объекта составит 150 млн руб. (50 + 40 + 30 + 20 + 10).

При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя из остаточной стоимости объекта на начало года АС и нормы амортизационных отчислений На, исчисленной линейным методом, и коэффициента ускорения к (до 2,5 раза):

В последний год начисления амортизации годовая величина амортизационных отчислений равна разности между первоначальной стоимостью объекта и суммой начисленного износа за все предшествующие годы.

Пример 2. Приобретен объект, имеющий амортизируемую стоимость 120 млн. руб. со сроком полезного использования 5 лет, коэффициент ускорения равен 2.

Годовая норма амортизационных отчислений, рассчитанная исходя из срока полезного использования, равна 20 % (1/5 • 100), увеличивается на коэффициент ускорения 2 и составляет 40 %.

В первый год эксплуатации годовая величина амортизационных отчислений определяется исходя из амортизируемой стоимости, и составит 48 млн. руб. (120 млн. руб. 40 %).

Во второй год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта (120 млн. руб.) и суммой амортизации, начисленной за первый год эксплуатации (48 млн. руб.), и составит 28,8 млн. руб. ((120 млн. руб. — 48 млн. руб.) *40%).

В третий гол эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта (120 млн. руб.) и суммой амортизации, начисленной за первый и второй годы эксплуатации (48 млн. руб. + 28,8 млн. руб.), и составит 17,28 млн. руб. [(120 млн. руб. — (48 млн. руб. + 28,8 млн. руб.)) 40 %].

В четвертый год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта (120 млн. руб.) и суммой амортизации, начисленной за первый — третий годы эксплуатации (48 млн. руб. + 28,8 млн. руб. +17,28 млн. руб. = 94,08), и составит 10,37 млн. руб. [(120 млн. руб. — 94,08 млн. руб.) * 40 %].

В пятый (последний) год эксплуатации амортизация представляет собой разницу между амортизируемой стоимостью объекта (120 млн. руб.) и суммой амортизации, начисленной за первый — четвертый годы эксплуатации (120 млн руб. -(48 млн. руб. + 28,8 млн. руб. + 17,28 млн. руб. + 10,37 млн. руб.)), и составит 15,55 млн. руб.

Производительный способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта. Расчеты производятся в натуральных показателях.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где АОt — сумма амортизационных отчислений в году t;

АС — амортизируемая стоимость объекта;

ОПРt — прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t; t =1.

п – годы срока полезного использования объекта.

Пример 3. Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в течение срока эксплуатации объекта объем продукции — 25 тыс. ед. Выпущено за отчетный месяц 500 ед.

Решение. Амортизация на единицу продукции — 4 руб. (100 тыс. руб. / 25 тыс. ед.).

Амортизационные отчисления за отчетный месяц 2 тыс. руб. (4 руб.*500 ед.).

Пример 4. Приобретен автомобиль амортизируемой стоимостью 15 млн. руб. с предполагаемым пробегом 400 тыс. км. Пробег в отчетном месяце составил 5 тыс. км.

Решение. Амортизация на 1 км — 37,5 руб. (15 млн. руб. / 400 тыс. км).

Амортизационные отчисления за отчетный месяц — 187,5 тыс. руб. (37,5руб.* 5 тыс. км).

Выбор варианта расчета амортизации закрепляется учетной политикой организации и в течение отчетного года пересмотру не подлежит.

Способы начисления амортизации разрешается пересматривать в начале календарного года с обязательным отражением изменений в учетной политике. При пересмотре способов и методов начисления амортизации недоамортизированная стоимость объекта распределяется на оставшийся срок полезного использования.

Начисление амортизации линейным или нелинейным способом начинается с первого числа месяца, следующего за месяцем введения объекта основных средств в эксплуатацию. Начисление амортизации по объектам основных средств производительным способом начинается с момента их ввода в эксплуатацию.

Начисление амортизации прекращается с первого числа месяца, следующего за месяцем выбытия (ликвидации, продажи) или за месяцем, в котором первоначальная стоимость основных средств полностью

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Студент — человек, постоянно откладывающий неизбежность. 10042 —  | 7155 —

| 7155 —  или читать все.

или читать все.

193.124.117.139 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

источник

Вопрос: Общество с дополнительной ответственностью (ОДО «А») реорганизовано путем разделения на два новых общества с ограниченной ответственностью (ООО «Б», ООО «В»). По разделительному балансу организации ООО «Б» переданы объекты основных средств.

Имеет ли ООО «Б» право установить свои сроки полезного использования применительно к объектам основных средств, переданным по разделительному балансу?

Ответ: Да, имеет такое право, но в соответствии с положениями Инструкции N 37/18/6.

Обоснование: Согласно пунктам 17, 18 Инструкции N 37/18/6 вне зависимости от использования (неиспользования) объектов основных средств в предпринимательской деятельности организацией определяется нормативный срок их службы в соответствии с Постановлением N 161.

Нормативный срок службы объектов основных средств, в том числе ранее находившихся в эксплуатации, определяется при приобретении каждым балансодержателем или собственником с даты принятия их к бухгалтерскому учету при вводе в эксплуатацию в годах (соответствующем им количестве месяцев).

Таким образом, исходя из норм Инструкции N 37/18/6 нормативный срок службы устанавливается выделяемой организацией в соответствии с законодательством.

При этом следует учитывать, что по объектам, ранее находившимся в эксплуатации, комиссия по проведению амортизационной политики организации вправе определить нормативные сроки службы вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до трех лет — по зданиям, сооружениям и передаточным устройствам и двух лет — по другим объектам основных средств .

Ожидаемый или расчетный период эксплуатации основных средств в процессе предпринимательской деятельности (далее — срок полезного использования) определяется при их приобретении каждым балансодержателем или собственником с соблюдением требований Инструкции N 37/18/6 .

При его установлении учитываются:

ожидаемый физический износ, зависящий от условий производства: режима эксплуатации (количества смен), влияния агрессивной среды, системы проведения ремонтов;

моральный износ в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

ограничения в использовании объекта (в том числе срок лизинга, иного возмездного и безвозмездного пользования).

Решение принимается комиссией по проведению амортизационной политики организации исходя из указанных условий, потребностей воспроизводства, утвержденных бизнес-планов, планов технологического обновления и реструктуризации производства, сложившейся конкурентоспособности товаров, продукции, работ, услуг.

При выборе срока полезного использования основных средств и указании его в учетных регистрах нормативный срок службы также подлежит указанию в данных регистрах.

Срок полезного использования устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых объектов основных средств согласно приложению 3 к Инструкции N 37/18/6 .

Таким образом, в рассматриваемой ситуации в соответствии с Инструкцией N 37/18/6 срок полезного использования объекта основных средств может быть установлен:

а) равным нормативному сроку службы соответствующих объектов основных средств, определенному приложением к Постановлению N 161 ;

б) равным нормативному сроку службы объектов основных средств, ранее находящихся в эксплуатации ;

в) равным нормативному сроку службы объектов основных средств, срок эксплуатации которых на момент их приобретения ниже соответствующих значений, определенных приложением к Постановлению N 161 ;

г) в пределах диапазона сроков полезного использования, определенных исходя из нормативного срока службы, установленного приложением к Постановлению N 161 ;

д) в диапазоне сроков полезного использования, определенных исходя из нормативных сроков службы, установленных для объектов основных средств, бывших в эксплуатации ;

е) в диапазоне сроков полезного использования, определенных исходя из нормативных сроков службы, установленных для объектов, бывших в эксплуатации, срок фактической эксплуатации которых на дату приобретения превышает нормативный срок службы соответствующего объекта основных средств, определенный в приложении к Постановлению N 161 .

Обращаем внимание, что для объектов основных средств, не используемых в предпринимательской деятельности, для целей исчисления амортизации применяется только нормативный срок службы, определяемый в соответствии с законодательством .

источник

Сроки полезного использования основных средств можно выбрать с целью оптимизации амортизационных отчислений

На величину амортизационных отчислений основных средств и, как следствие, на себестоимость выпускаемой продукции (работ, услуг) влияют:

– амортизируемая стоимость основных средств;

– сроки амортизации, в т.ч. нормативный срок службы, срок полезного использования.

Особенности определения нормативных сроков службы основных средств рассмотрены в рубрике «Справочник бухгалтера» в журнале «ГБ», 2014, № 23. В данном материале речь пойдет о работе по определению сроков полезного использования основных средств.

По основным средствам, используемым в предпринимательской деятельности, амортизация начисляется в течение срока полезного использования, который организация может:

– установить равным нормативному сроку службы (п. 22 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Минэкономики, Минфина, Минстройархитектуры РБ от 27.02.2009 № 37 /18/ 6; далее – Инструкция);

– отклонить от нормативного, увеличив или уменьшив его в пределах от 0,8 до 1,2 раза по зданиям, сооружениям, передаточным устройствам;

– по всем остальным амортизируемым объектам основных средств – от 0,5 до 1,5 раза (п. 2 приложения 3 к Инструкции).

Таким образом, если по объектам, неиспользуемым в предпринимательской деятельности, устанавливается только один срок службы – нормативный, то по объектам, используемым в предпринимательской деятельности, организация должна установить 2 срока: нормативный срок службы и срок полезного использования.

В учетных регистрах по учету основных средств необходимо указать нормативный срок службы и срок полезного использования объектов.

Пример 1. Срок полезного использования для бывшего в эксплуатации оборудования

Приобретено бывшее в эксплуатации металлорежущее оборудование. Согласно классификатору * нормативный срок службы оборудования составляет 6 лет. Поскольку оборудование уже было в эксплуатации, организация снижает вдвое нормативный срок службы и устанавливает его равным 3 годам. Диапазон срока полезного использования составит от 1,5 года (3 года × 0,5) до 4,5 года (3 года × 1,5). Организация может установить по оборудованию любой срок в этих пределах, в т.ч. и равный нормативному – 3 года. Если уровень технического состояния оборудования невысок, организация может для его скорейшей амортизации выбрать наименьший срок из диапазона – 1,5 года.

__________________________

* Классификатор нормативных сроков службы основных средств, утвержденный постановлением Минэкономики РБ от 30.09.2011 № 161 (далее – классификатор).

В то же время организация может не снижать вдвое нормативный срок службы. Тогда диапазон срока полезного использования, рассчитанный исходя из 6 лет нормативного срока службы, составит от 3 до 9 лет. В данном случае возможное наибольшее значение срока полезного использования – 9 лет.

Приведенный пример показывает, насколько велики у организаций возможности по оптимизации амортизационных отчислений, используемых в предпринимательской деятельности объектов при выборе сроков их полезного использования.

У сроков полезного использования есть нижняя граница

По общему правилу сроки полезного использования при вводе объектов в эксплуатацию выбираются по усмотрению комиссии по амортизационной политике, но они не должны выходить за рамки диапазона.

Кроме соблюдения рамок диапазонов, при установлении сроков полезного использования по вновь вводимым объектам следует также учитывать норму п. 21 Инструкции о том, что нижняя граница диапазона не может быть менее 1 года. Однако эта норма не распространяется на случаи возобновления амортизации по ранее самортизированным объектам после завершения по ним модернизации, реконструкции, дооборудования, достройки и т.д. По таким объектам срок устанавливает комиссия с учетом техники безопасности, технического состояния объекта и он может составлять менее года.

Пример 2. Срок полезного использования после реконструкции самортизированного объекта

Бетонная плотина до начала ее реконструкции была полностью самортизирована. Остаточная стоимость равна нулю, амортизация не начислялась. В мае 2014 г.была завершена реконструкция сооружения на сумму 35 млн. руб. Остаточная стоимость сооружения возросла на сумму затрат по реконструкции и составила на 1 июня 2014 г. 35 млн. руб. Таким образом, снова возникла необходимость в начислении амортизации сооружения. При возобновлении амортизации сооружения комиссия может определить срок полезного использования менее года, например 5 месяцев. Ежемесячные амортизационные отчисления с 1 июня 2014 г. составят 7 млн. руб. (35 млн. руб. / 5 месяцев).

При установлении сроков амортизации учитывают ограничения в использовании объекта

При установлении срока полезного использования организация учитывает ограничения в использовании объекта (в т.ч. срок лизинга, иного возмездного и безвозмездного пользования) (п. 19 Инструкции). При этом рамки диапазона сроков полезного использования могут не соблюдаться.

Так, при исполнении договора лизинга расчет амортизационных отчислений производится исходя из установленных договором лизинга амортизируемой стоимости, размеров и периодичности лизинговых платежей (п. 51 Инструкции).

Пример 3. Лизинг и установление срока полезного использования

Взят в лизинг автобус. Организация – балансодержатель автобуса (лизингодатель или лизингополучатель – в зависимости от принятого порядка учета объекта лизинга) должна установить по нему нормативный срок службы и шифр амортизации. Нормативный срок службы составляет 8 лет, соответственно рассчитанный от него диапазон срока полезного использования – от 4 до 12 лет. Договор лизинга заключен на 2 года. В данном случае это и есть срок полезного использования автобуса на время исполнения договора лизинга. Как видим, установленный согласно договору лизинга срок полезного использования выходит за рамки диапазона.

По таким объектам лизинга, как здания, сооружения, передаточные устройства, следует соблюдать особый порядок установления срока полезного использования, изложенный в п. 54 Инструкции. Диапазон срока полезного использования таких объектов устанавливается в пределах от нормативного срока службы, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет.

Пример 4. Лизинг здания и определение срока полезного использования

Организация взяла в лизинг здание, построенное в мае 1964 г. Нормативный срок службы здания согласно классификатору – 80 лет. Исходя из даты постройки срок фактической эксплуатации здания по состоянию на 1 июня 2014 г. – 50 лет. Таким образом, верхняя граница диапазона срока полезного использования здания составит 30 лет (80 лет – 50 лет). Нижняя граница диапазона определяется как 1/5 этой величины и составит 6 лет (30 лет / 5). Организация может установить срок полезного использования взятого в лизинг здания в пределах от 6 до 30 лет, выбрав, к примеру, 7 лет и заключив договор лизинга на этот срок.

Еще одним ограничением в использовании объекта, учитываемым при установлении срока полезного использования, может быть договор аренды. На практике чаще всего это имеет место при установлении сроков полезного использования по неотделимым улучшениям объектов аренды.

Пример 5. Неотделимые улучшения и срок полезного использования

Организация взяла в аренду на 6 лет 1 этаж здания и провела его реконструкцию. Затраты по реконструкции, являющиеся неотделимыми улучшениями, составили 180 млн. руб. Согласно договору аренды возмещение неотделимых улучшений не предусмотрено, поэтому организация-арендатор должна оформить неотделимые улучшения в качестве объекта основных средств с отражением на счете 01 «Основные средства» его первоначальной стоимости – 180 млн. руб. Необходимо установить шифр амортизации и соответствующий ему нормативный срок службы. Поскольку помещение является частью здания, то и сам объект – неотделимые улучшения – относится к группе «здания» с присвоением нормативного срока службы согласно классификатору – 80 лет.

При установлении срока полезного использования в соответствии с п. 19 Инструкции организация имеет право не использовать диапазон, рассчитанный от нормативного срока службы (от 64 до 96 лет), а учитывать ограничения в использовании объекта – окончание договора аренды через 6 лет. Таким образом, срок полезного использования неотделимых улучшений – 6 лет, соответственно годовая сумма амортизации – 30 млн. руб. (180 млн. руб. / 6 лет).

Право пересмотра сроков полезного использования с начала отчетного года следует отразить в учетной политике

На протяжении всего периода использования основных средств в хозяйственной деятельности организации могут возникать изменения условий их эксплуатации. При этом ранее установленные сроки полезного использования могут уже не соответствовать текущей ситуации.

Возможность пересмотра нормативного срока службы и срока полезного использования возникает у организации в следующих случаях (п. 24 Инструкции):

– с начала отчетного года (с обязательным отражением в учетной политике возможности их пересмотра);

– после проведения переоценки с привлечением оценщика;

– после завершения модернизации, реконструкции, частичной ликвидации;

– после корректировки месячной нормы (суммы) амортизации объекта путем применения поправочного коэффициента (п. 25 Инструкции);

– в случае непредвиденного изменения условий производства, реализации продукции (работ, услуг), приводящего к ухудшению финансового состояния и появлению убытков (п. 46 Инструкции).

Чаще всего организации пользуются правом пересмотра сроков полезного использования с начала года при формировании амортизационной политики на новый год. При этом не имеет значения, проводила организация переоценку основных средств или воспользовалась правом, установленным законодательством, ее не проводить. Каким методом проводилась переоценка (с привлечением оценщика или нет), также значения не имеет. Право пересмотра сроков полезного использования с начала года распространяется на все амортизируемые объекты основных средств, имеющие остаточную стоимость. Право пересмотра сроков полезного использования с начала отчетного года следует указывать в учетной политике организации. Результаты проведенного пересмотра отражаются в протоколе комиссии по амортизационной политике.

Пересмотр срока полезного использования, проводимого с начала года, должен проводиться в рамках его диапазона. Кроме того, на дату пересмотра необходимо учитывать срок фактической эксплуатации объекта в организации для определения остаточного срока полезного использования, ведь именно он используется для расчета сумм амортизации.

Снижение сроков амортизации

Рассмотрим случай снижения сроков амортизации. При этом организация должна ориентироваться на нижнюю границу диапазона срока полезного использования.

Пример 6. Снижение срока полезного использования

Нормативный срок службы металлорежущего оборудования согласно классификатору составляет 10 лет. Организация при его вводе в эксплуатацию в декабре 2007 г. установила срок полезного использования, равный нормативному, т.е. 10 лет. С 1 января 2014 г. комиссия по амортизационной политике приняла решение максимально снизить срок полезного использования.

Для этого вначале необходимо определить рамки диапазона срока полезного использования: при нормативном сроке службы 10 лет он составит от 5 до 15 лет. Однако срок фактической эксплуатации оборудования на 1 января 2014 г. (на дату пересмотра срока полезного использования) уже составляет 6 лет. Ограничений по остаточному сроку полезного использования Инструкцией не установлено (он может быть определен от 1 месяца), поэтому организация может применять следующий расчет для определения наименьшего срока полезного использования с учетом срока эксплуатации объекта:

срок фактической эксплуатации + 1 месяц = наименьший срок полезного использования.

Исходя из расчета, по данному оборудованию самый низкий срок полезного использования после пересмотра на 1 января 2014 г. может составить 6 лет + 1 месяц, а самый низкий остаточный срок полезного использования – 1 месяц.

Предположим, что организация выбрала остаточный срок полезного использования 12 месяцев. Тогда объект полностью самортизируется за 2014 г. Если остаточная (она же после пересмотра – амортизируемая) стоимость на 1 января 2014 г. составит 120 млн. руб., то ежемесячная сумма амортизации в 2014 г. будет 10 млн. руб. (120 млн. руб. / 12 месяцев).

Сроки амортизации увеличены

При увеличении сроков амортизации следует ориентироваться уже на верхнюю границу диапазона. Для определения остаточного срока полезного использования также необходимо учитывать срок фактической эксплуатации объекта.

На примере того же металлорежущего оборудования рассмотрим продление срока амортизации.

Пример 7. Установлен максимальный срок амортизации

Организация желает максимально продлить срок амортизации оборудования, она выбирает из диапазона верхнюю границу срока полезного использования – 15 лет. Остаточный срок полезного использования оборудования на 1 января 2014 г. составляет 9 лет (15 лет – 6 лет фактической эксплуатации). Ежемесячная сумма амортизации оборудования в 2014 г. при максимальном продлении срока равна 1,111 млн. руб. (120 млн. / 108 месяцев).

После реконструкции, модернизации, дооборудования, достройки и т.д., завершенных в течение 2014 г., объекты основных средств приобретают новые усовершенствованные технические характеристики, дополнительные физические объемы, новые потребительские качества, поэтому при пересмотре их сроков полезного использования рамки диапазона срока полезного использования могут не соблюдаться.

Обращаем внимание, что п. 24 Инструкции пересмотр допускается как в отношении срока полезного использования, так и в отношении нормативного срока службы. На практике изменить ранее установленный нормативный срок службы возможно при переходе со значений, установленных по действующему классификатору, на значения, указанные в технической документации организации-изготовителя.

Кроме того, величина нормативного срока службы может измениться при переходе по решению организации с начала года по всем или отдельным объектам основных средств, приобретенным до 1 января 2012 г., с Временного республиканского классификатора основных средств и нормативных сроков их службы, утвержденного постановлением Минэкономики РБ от 21.11.2001 № 186, на действующий классификатор.

источник

- http://usnka.by/poleznye-materialy/normativnye-sroki-sluzhby-nekotorykh-osnovnykh-sredstv-izmenilis-kommentarii-k-postanovleniyu-minekonomiki-ot-10-04-2017-9.html

- http://studopedia.ru/17_32295_amortizatsiya-osnovnih-sredstv.html

- http://ilex.by/sroki-poleznogo-ispolzovaniya-na-os-poluchennyh-pri-reorganizatsii/

- http://www.gb.by/izdaniya/glavnyi-bukhgalter/sroki-poleznogo-ispolzovaniya-osnovnykh