Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят — только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят — только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

В соответствии с Инструкцией к Плану счетов (утв. приказом Минфина России от 31.10.2000 № 94н) начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы). Таким образом, необходимость в изменении счета затрат для отражения расходов по амортизации может возникнуть довольно часто:

- при передаче имущества в аренду;

- при перемещении основных средств в другое подразделение организации (например: из розничного магазина в бухгалтерию предприятия);

- при изменении назначения (способа использования) объекта основных средств без перемещения.

Счет затрат и аналитика для отражения расходов по амортизации определяется реквизитом Способы отражения расходов по амортизации в регистрах сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет) и Способы отражения расходов по амортизации ОС (налоговый учет). При начислении амортизации программа получает из этих регистров сведения о способах начисления амортизации, установленных на начало периода, за который начисляется амортизация.

При принятии к учету основного средства способ отражения расходов по амортизации (для бухгалтерского и налогового учета) указывается на закладке Общие сведения.

При вводе начальных остатков основных средств способ отражения расходов по амортизации по бухгалтерскому и налоговому учету устанавливается на закладке Начальные остатки формы ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Возможные способы отражения расходов по амортизации хранятся в справочнике Способы отражения расходов по амортизации (погашению стоимости).

Для изменения способа отражения расходов по амортизации используется документ Изменение способов отражения расходов по амортизации. В шапке этого документа необходимо указать новый способ отражения расходов, а в табличном поле Основные средства перечислить объекты, для которых способ отражения расходов по амортизации нужно изменить.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой при начислении амортизации по основным средствам в следующем месяце.

Согласно пункту 14 ПБУ 6/01 изменение первоначальной стоимости основных средств в бухучете допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. В пункте 2 статьи 257 НК РФ установлено аналогичное правило для целей налогового учета: «первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям».

Срок полезного использования также, как правило, не изменяется. Для целей бухгалтерского учета исключения из этого порядка составляют случаи улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации (п. 20 ПБУ 6/01). В налоговом учете действует аналогичный порядок, который предусматривает возможность изменения срока (в пределах соответствующей амортизационной группы) еще и для случая технического перевооружения.

Обычно срок полезного использования и первоначальная стоимость изменяются в результате модернизации объекта основных средств. Кроме того, эти параметры можно изменить при помощи документа Изменение параметров амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых нужно изменить срок полезного использования и (или) первоначальную стоимость, и указать для этих объектов новые значения срока полезного использования и (или) первоначальной стоимости. Важно отметить, что для расчета амортизации в бухгалтерском учете программа использует специальные реквизиты Срок использования для вычисления амортизации и Стоимость для вычисления амортизации регистра сведений Параметры амортизации ОС (бухгалтерский учет). Их также можно изменить при помощи документа Изменение параметров амортизации ОС.

Затем необходимо сделать соответствующие проводки, корректирующие первоначальную стоимость основных средств на счетах бухгалтерского и налогового учета. Для этого следует использовать документ Операция (бухгалтерский и налоговый учет).

Новые значения срока полезного использования и (или) первоначальной стоимости будут использованы программой при начислении амортизации в следующем месяце.

При принятии к учету основного средства специальный коэффициент указывается на закладке Налоговый учет.

При вводе начальных остатков основных средств специальный коэффициент указывается на закладке Налоговый учет формы ввода основного средства в документе Ввод начальных остатков.

Применение специальных коэффициентов амортизации строго регламентировано нормативными правовыми актами и допускается только в случаях, предусмотренных законодательством. Изменение специального коэффициента, как правило, производится именно в случае изменения законодательства. Например: благодаря поправкам в НК РФ с 1 января 2009 года не применяется понижающий коэффициент 0,5 к основной норме амортизации, предусмотренный ранее для амортизируемых в налоговом учете легковых автомобилей и пассажирских микроавтобусов, чья первоначальная стоимость превышала определенный стоимостной лимит (до 01.01.2008 — 300 000 руб. и 400 000 руб., с 01.01.2008 — 600 000 руб. и 800 000 руб. соответственно). В указанной ситуации налогоплательщикам-собственникам таких основных средств потребовалось изменить коэффициент амортизации.

Специальный коэффициент хранится только для налогового учета в реквизите Специальный коэффициент регистра сведений Специальный коэффициент для амортизации ОС (налог. учет). При начислении амортизации объекта основных средств программа получает из этого регистра специальный коэффициент, установленный на начало периода, за который начисляется амортизация. Специальный коэффициент можно изменить только один раз в течение года.

Для изменения специального коэффициента используется документ Изменение специального коэффициента для расчета амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых специальный коэффициент нужно изменить, и указать для каждого из этих объектов новый специальный коэффициент.

Новое значение реквизита Специальный коэффициент будет использовано программой при начислении амортизации в следующем месяце.

В соответствии с пунктом 19 ПБУ 6/01 по основным средствам, используемым с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

График начисления амортизации — это весьма удобный механизм для начисления амортизации по основным средствам сезонного применения. Например: если в собственности компании имеется снегоуборочная машина, которая эксплуатируется только в зимнее время (1 квартал), и необходимо, чтобы амортизация начислялась именно в этот период. В такой ситуации с помощью графика пользователь может указать, в какой месяц и сколько будет учитываться в качестве амортизационных отчислений.

График амортизации хранится только для бухгалтерского учета в реквизите График амортизации регистра сведений Графики амортизации ОС (бухгалтерский учет). При начислении амортизации объекта основных средств программа получает из этого регистра график амортизации, установленный на начало периода, за который начисляется амортизация. Возможные графики начисления амортизации хранятся в справочнике Годовые графики амортизации ОС.

Для изменения графика амортизации (например: при изменении порядка использования основного средства) либо для установки или прекращения начисления амортизации по графику, используется документ Изменение графиков начисления амортизации ОС.

В шапке этого документа необходимо указать новый график амортизации, а в табличном поле Основные средства перечислить объекты, для которых график нужно изменить.

Точно так же можно установить начисление амортизации по графику, если ранее она начислялась в общем порядке.

Если требуется прекратить начисление амортизации объекта основных средств по графику, то поле График в документе Изменение графиков начисления амортизации ОС следует оставить пустым.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой при начислении амортизации по основному средству в следующем месяце.

источник

Как изменить срок полезного использования объекта ОС в программе «1С:Бухгалтерия государственного учреждения 8»

Как изменить срок полезного использования объекта ОС в программе «1С:Бухгалтерия государственного учреждения 8»

У введенных ранее в эксплуатацию зданий указаны сроки полезного использования 30 лет (группа 10). Сейчас понятно, что это неверно. Как поменять в программе «1С:Бухгалтерия государственного учреждения 8» сроки полезного использования? По этим объектам уже есть начисленная амортизация, некоторые даже полностью самортизированы.

Изменить срок полезного использования (далее — СПИ) и сумму амортизации можно документом Изменение стоимости, амортизации ОС и НМА (пункт ОС, НМА, НПА – Прочие операции главного меню программы, интерфейс Полный).

Рассмотрим применение документа Изменение стоимости, амортизации ОС и НМА для изменения СПИ и суммы амортизации на условном примере.

Жилому зданию с балансовой стоимостью 1 688 818,00 ошибочно был установлен срок использования 720 мес.

Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР (утв. постановлением Совмина СССР от 22.10.1990 № 1072 ) для данного типа жилых зданий установлена норма амортизации 0.8 % от балансовой стоимости, что соответствует сроку полезного использования 1500 мес. (125 лет).

Согласно пункту 44 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации определяется исходя из: информации, содержащейся в законодательстве Российской Федерации, устанавливающем сроки полезного использования имущества в целях начисления амортизации. По объектам основных средств, включенным согласно Постановлению Правительства Российской Федерации от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (далее – Классификация № 1) в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп; в десятую амортизационную группу — срок полезного использования, рассчитывается исходя из единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22 октября 1990 г. № 1072 , далее – Постановление № 1072).

Вышеуказанными нормами не установлен срок полезного использования объектов основных средств, а лишь утверждены Единые нормы амортизационных отчислений.

Расчет годовой суммы амортизационных отчислений осуществляется как произведение балансовой стоимости объекта на годовую норму. Согласно пункту 4 Постановления № 1072 амортизационные отчисления на полное восстановление активной части основных фондов (машин, оборудования и транспортных средств) производятся в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства и обращения.

Здание принято к учету в декабре 1979 г. Ошибка обнаружена в ноябре 2017 г. До 1 января 2009 года по зданию начислялся ежегодно износ по нормам в соответствии с Годовыми нормами износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР, утвержденными Госпланом СССР, Министерством финансов СССР, Госстроем СССР и ЦСУ СССР 28 июня 1974 г. в соответствии с постановлением Совета Министров СССР от 11 ноября 1973 г. № 824 . Для жилых зданий данного вида годовая норма износа — 0.8 % от балансовой стоимости. Что соответствует норме амортизации, установленной Постановлением № 1072 .

Таким образом, срок начисления амортизации до полного перенесения стоимости ОС определяется как балансовая стоимость, деленная на (балансовая стоимость * 0.008).

СПИ = 1 688 818,00/(1 688 818,00* 0.008) = 125 лет *12 = 1500 мес.

Годовая норма амортизации – 13 510,544.

Следует также учитывать, что ранее на объекты ОС начислялся годовой износ, причем, независимо от даты поступления ОС в учреждение. Таким образом, в декабре 1979 г. был начислен годовой износ в сумме 13 510,544.

На 1 ноября 2017 г. должна быть начислена амортизация в сумме:

- амортизация, износ за 1979 – 2016 годы — 38 лет* 13 510,544 =513 400.67;

- амортизация за 2017 г. – (13 510,544/12)*10 мес. = 11 258,79.

В шапке документа Изменение стоимости, амортизации ОС и НМА следует выбрать операцию Изменение амортизации (106, 109, 401.20 – 104) или Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104), указать КФО и вид НФА, также можно указать другие параметры отбора объектов (по гиперссылке в поле Отбор — для заполнения таблицы по кнопке Заполнить).

В поле Вид движения НФА следует установить значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503168 (0503768). Рекомендуем указать значение «Прочее изменение».

Далее следует подобрать в таблицу объекты ОС (кнопки Подбор или Заполнить), чей срок полезного использования требуется уточнить.

По каждому объекту будут указаны его балансовая стоимость и амортизация на дату документа, а также в подстроках до изменения и после изменения будет указан учтенный в программе СПИ.

В подстроке после изменения следует установить верный срок полезного использования и сумму амортизации, которая должна быть начислена исходя из нового СПИ за период, в котором была применена неверная норма амортизации.

Если нажать кнопку Пересчитать амортизацию, амортизация за период использования объекта будет пересчитана по новой норме.

В период эксплуатации, за который производится расчет амортизации, не включается месяц даты документа. Предполагается, что в конце этого месяца амортизация будет начислена в общем порядке.

Если за время эксплуатации объекта была изменена его балансовая стоимость (в связи с переоценкой, реконструкцией, достройкой, частичной ликвидацией и т.п.) или было приостановлено начисление амортизации в связи с консервацией объекта и т.п., сумму амортизации за период, в который она была начислена по неверной норма, следует рассчитать вручную за каждый отрезок времени, когда произошло изменение стоимости, исключив период нахождения объекта на консервации.

Также, сумму амортизации следует рассчитать самостоятельно для недвижимых объектов ОС, принятых в эксплуатацию до 1 января 2009 года, поскольку до этой даты для объектов ОС, входящих в десятую амортизационную группу Классификации № 1 , расчет суммы амортизации осуществлялся в соответствии со сроками полезного использования имущества, рассчитанными в соответствии с Годовыми нормами износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР, утвержденными Госпланом СССР, Министерством финансов СССР, Госстроем СССР и ЦСУ СССР 28 июня 1974 г. в соответствии с постановлением Совета Министров СССР от 11 ноября 1973 г. № 824 .

Рассчитанную сумму амортизации следует указать в подстроке после изменения.

В условиях примера рассчитанная автоматически сумма должна быть увеличена на сумму износа, начисленного за 1979 год.

Документ следует провести.

При проведении документа формируются бухгалтерские записи по изменению суммы амортизации на сумму разницы между новой суммой амортизации, указанной в документе, и учтенной на счете 104.ХХ.

Также новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа Изменение стоимости, амортизации ОС и НМА записывается в регистр сведений Расчет амортизации ОС для дальнейшего начисления амортизации по уточненной норме.

Согласно пункту 85 Инструкции № 157н

«начиная с месяца, в котором был изменен срок полезного использования, расчет годовой суммы амортизации производится учреждением линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату изменения срока полезного использования и уточненной нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату изменения срока использования

Под остаточной стоимостью амортизируемого объекта на соответствующую дату понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации.

Под оставшимся сроком полезного использования на соответствующую дату понимается срок полезного использования амортизируемого объекта, уменьшенный на срок его фактического использования на соответствующую дату.».

Таким образом, уже за ноябрь 2017 г. амортизация по объекту будет начислена по новой месячной норме: 1/1 046 (оставшийся срок полезного использования) = 0,0009560229; месячная сумма амортизации: 1 164 158,54 (остаточная стоимость)* 0,0009560229 (новая норма) =1 112,96.

В сформированной после проведения документа Изменение стоимости, амортизации ОС и НМА инвентарной карточке (ф. 0504031 ) появилась дополнительная строка, в которой на дату документа Изменение стоимости, амортизации ОС и НМА отражаются новые срок полезного использования (гр. 7), дата окончания начисления амортизации (месяц, в котором амортизация должна быть начислена в последний раз)(гр. 8), месячная и годовая нормы амортизации (гр. 9,10) и пересчитанная амортизация на дату исправления (гр.11):

Обратите внимание, в графе 9 инвентарной карточки (ф. 0504031 ) отражается месячная норма амортизации в процентах, округленная до двух знаков после запятой – 0.096.

Расчет амортизации в программе производится по норме без округления — 0,0009560229.

источник

Довольно сложно найти такое предприятие, которое не имело бы у себя на балансе основных средств: без них невозможно организовать производственный процесс, они служат более 12 месяцев и имеют внушительную стоимостную оценку. Их приобретение – как правило, это существенные инвестиции, которые окупятся только в процессе их эксплуатации и с течением времени. Как же учесть затраты по приобретенному дорогостоящему имуществу в бухучете и правильно рассчитать прибыль? Они учитываются равномерно, путем зачисления амортизации. Как произвести начисление амортизации основных средств в 1С* вы узнаете из этой статьи. Данный процесс посмотрим на примере конфигурации «1С:Бухгалтерия», редакция 3.0.

*Главное условие при этом – ОС поступило в организацию, было принято к учету и введено для эксплуатации.

ОС можно зарегистрировать в бухучете с помощью «Поступления основных средств», которое доступно из раздела «ОС и НМА» основного меню системы.

В документе обязательно заполняются шапка, табличная часть и подвал.

В шапке документа указываются:

- Номер и дата накладной поставщика;

- Наименование контрагента-поставщика;

- Договор между организацией и контрагентом;

- Местонахождение ОС, как подразделение организации;

- Материально-ответственное лицо, как физическое лицо, получающее основное средство;

- Группа учета ОС – выбирается из предложенного предопределенного списка.

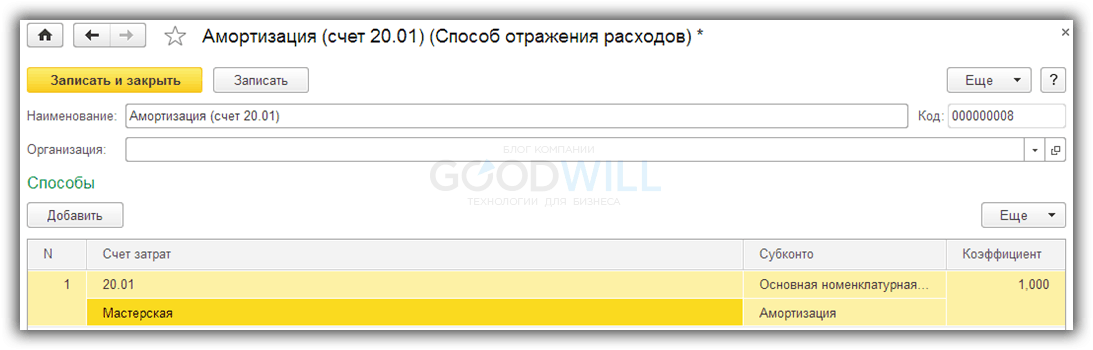

Особенное внимание следует обратить на реквизит «Способ отражения расходов по амортизации». По мере заполнения перечисленных выше реквизитов шапки, упомянутый реквизит постепенно автоматически заполняется данными текущего документа. Вот так обычно выглядит созданный способ:

Элемент принадлежит конкретной организации, в нашем случае – ООО «Спецавтоматика». В нем указывается счет затрат. По умолчанию счет затрат подставляется из учетной политики организации, настроенной при начале эксплуатации бухгалтерской конфигурации. Перейти к учетной политике можно через ссылку в карточке организации.

Тут счет затрат можно заменить на любое необходимое значение – 20, 23, 25, 29, 44, 91.

После установки нужного счета затрат потребуется заполнить все элементы аналитики:

- Для счетов 20, 23, 29 – подразделения, номенклатурные группы, статьи затрат;

- Для счетов 25, 26 – подразделения, статьи затрат;

- Для счета 44 – статьи затрат;

- Для счета 91.02 – статьи прочих расходов.

Очень важную функцию выполняет последний реквизит способа – «Коэффициент». Его применение имеет смысл, если основное средство задействовано в нескольких категориях учетных затрат в течение отчетного периода. Например, ОС используют для управленческих целей и для целей торговой деятельности, как расход на продажу. Для правильной настройки способа амортизирования надо определить доли, приходящиеся на каждую категорию затрат. Эти доли необходимо отразить как коэффициенты.

В приведенном примере значения коэффициентов равны единицам, они означают, что амортизация будет поровну/пополам разделена и начислена между затратными счетами 26 и 44.

Так можно управлять соотношениями сумм зачисленной амортизации по объекту ОС.

Заполним таблицу поступления.

С помощью кнопки «Добавить» в табличной части создается новая строка.

В этой строке необходимо заполнить объект, выбрав или создав его в одноименном справочнике.

Для корректного начисления нужно заполнить в карточке группу учета ОС, код общероссийского классификатора основных фондов (ОКОФ)* и амортизационную группу.

*ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива, принятие на учет и введение ОС в эксплуатацию. После проведения документа будут сформированы следующие проводки:

Обращает на себя внимание тот факт, что документом «Поступление ОС» можно зарегистрировать основное средство, амортизирование которого будет зачислено линейным способом. Для выбора других способов рекомендуется использовать последовательное создание документов «Поступление (акт, накладная)» и «Принятие к учету ОС».

В рассматриваемом примере ОС используется в хоздеятельности, поэтому можно переходить к следующему шагу.

ОС переносят свою стоимость на расходы организации постепенно, путем начисления амортизирования с месяца, следующего за месяцем ввода ОС в эксплуатирование.

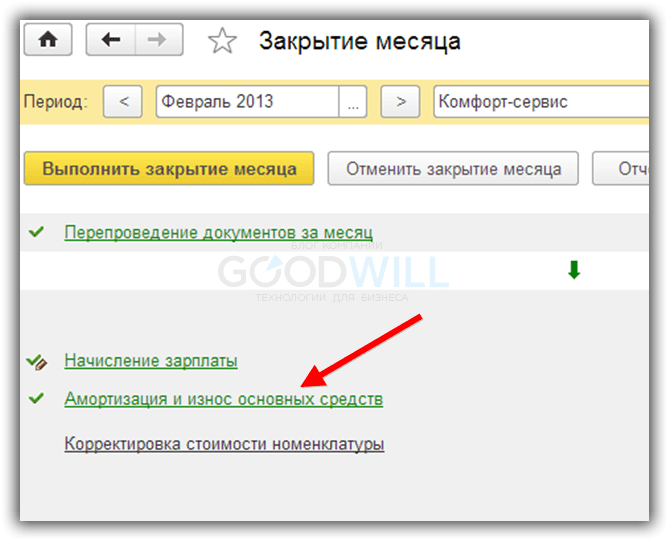

Это по сути регламентная операция, производимая раз в месяц. Все такие операции выполняются в «1С Бухгалтерия» с помощью инструмента «Закрытие месяца». Запустить его можно из раздела «Операции» основного меню системы.

Закрытие месяца – это рабочее место, помощник пользователя, в котором содержится список всех необходимых регламентных операций. Если какая-либо операция не отображается в помощнике, значит, в учетной системе отсутствует необходимость ее выполнения.

Для расчета амортизации служит операция «Амортизация и износ основных средств».

Для совершения операции необходимо нажать на кнопку «Выполнить закрытие месяца» и в системе будет сначала выполнения процедура перепроведения документов, а затем, рассчитается амортизация. Если амортизация рассчитана без ошибок, то строка-процедура начисления изменит цвет на зеленый.

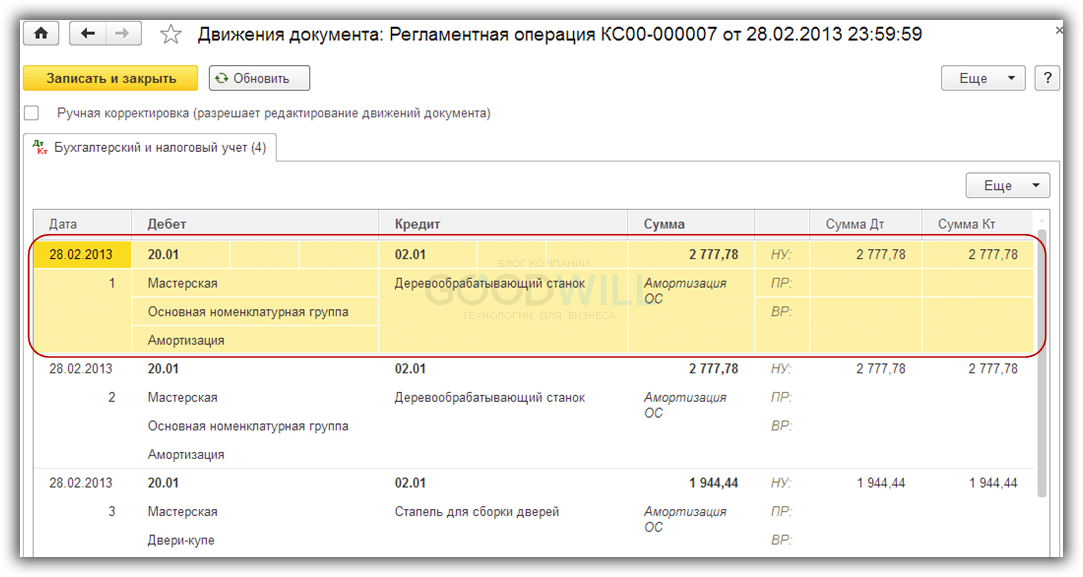

Результатом выполнения процедуры начисления амортизации являются бухгалтерские проводки, которые можно увидеть, открыв контекстно-зависимое меню по гиперссылке и выбрав команду «Показать проводки».

Вот так выглядят проводки для нашего основного средства, приобретение которого мы рассматриваем в данной статье.

Вспомним, что способ отражения расходов по амортизации содержал для нашего основного средства два счета затрат – 26 и 44. Амортизация между счетами должна была разделиться поровну, потому что в способе указаны одинаковые коэффициенты для каждой из двух строк.

Принимая во внимание, что первоначальная стоимость ОС составила 110 959 руб. (в стоимость не включается НДС), а также срок полезного использования, равный 61 месяцу, при линейном методе начисления амортизации, ежемесячная ее сумма составит – 1 819 руб., то есть на каждый счет затрат приходится по 909 руб. 50 коп.

Для удобства пользователей данная операция дополнительно обособлена в разделе «ОС и НМА» основного меню системы.

После нажатия на команду в системе будет открыт список регламентных операций по начислению.

При необходимости пересчета в результате внесения изменений в первичные документы, можно отменить начисление амортизации в 1С, используя функцию «Отменить операцию».

Отмененная операция отмечается пиктограммой в виде белого листа.

Возможности учетной системы «1С:Бухгалтерия 8.3» не ограничиваются только начислением амортизации. В системе имеется многофункциональный журнал «Параметры амортизации ОС», который также доступен из раздела «ОС и НМА» основного меню системы.

В нем имеется возможность для создания специализированных документов, связанных с особенностями этих начислений. В то же время с их помощью можно разобраться, как изменить начисление амортизации в 1С 8.3.

Используя данные документы обязательно учитывать их существенную особенность – они влияют на расчет амортизирования с месяца, следующего за месяцем их регистрации в системе.

источник

Достаточно часто для государственных учреждений изменяется законодательство, и, в связи с новшествами, приходится переходить на новые редакции программ или же производить какие-то существенные изменения в текущей версии. В результате иногда возникают ошибки в учете. Например, не так давно в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших? Об этом я и расскажу в статье.

Итак, документ «Изменение параметров амортизации» устарел, и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА».

Рассмотрим его подробнее.

В документе несколько видов операций

Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ.

В примере я изменила сумму амортизации – уменьшила ее. Посмотрим проводки, сформированные документом

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Проводки, сформированные документом

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

Сверху ставим счет расходов 401.20 и указываем новый срок полезного использования.Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций, выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Если нужно изменить счет учета затрат по амортизации, то используется документ «Изменение счета затрат при начислении амортизации». Подробнее про заполнении этого документа можно прочитать в статье Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8 и посмотреть в видео Изменение счета затрат при начислении амортизации в 1С: Бухгалтерии государственного учреждения 8 — ВИДЕО

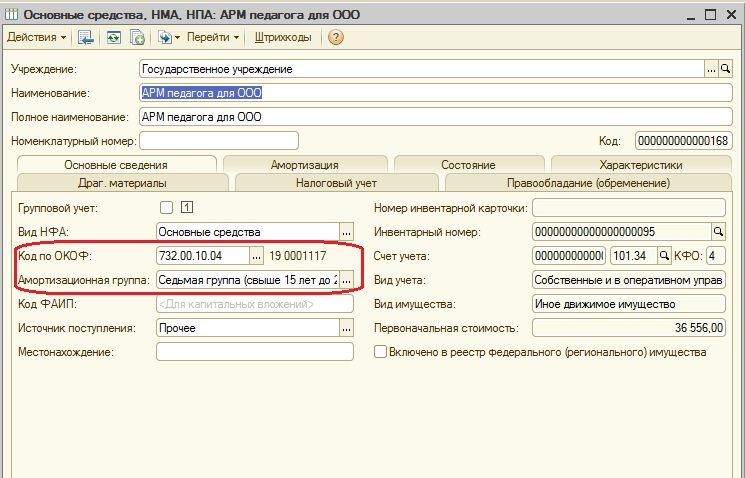

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

источник

Основные средства (ОС) — это средства труда, которые неоднократно используются в процессе изготовления продукции, срок использования которых более 12 месяцев, стоимость которых превышает 40 000 руб. (по состоянию на 2016 год). Рассмотрим пошаговую инструкцию, как начислить амортизацию в 1С 8.3. Эта инструкция подойдет и для 1С 8.2, единственное отличие — другой интерфейс программы.

Для формирования начисления амортизации в 1С 8.3 (Бухгалтерия) необходимо зафиксировать следующие хозяйственные операции:

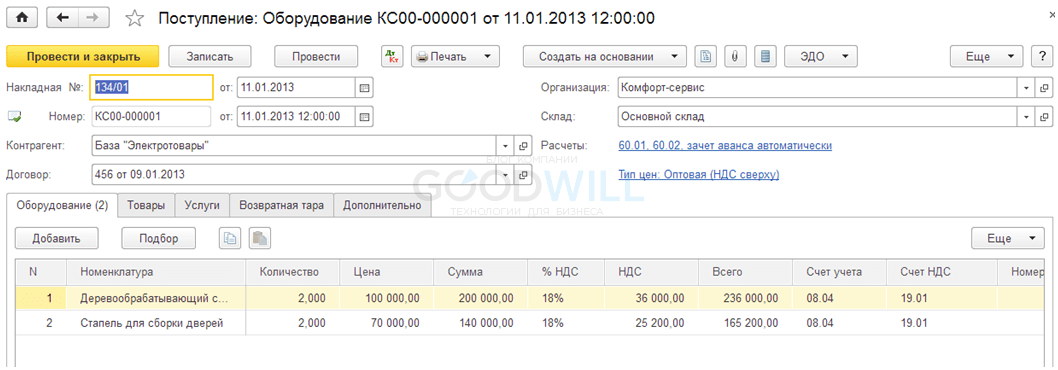

При покупке нового оборудования оформляем документ «Поступление оборудования«:

ОС и НМА -> Поступление основных средств -> Поступление оборудования

Заполняем реквизиты документа:

- Накладная № — номер документа поступления

- Контрагент — поставщик из справочника «Контрагенты»

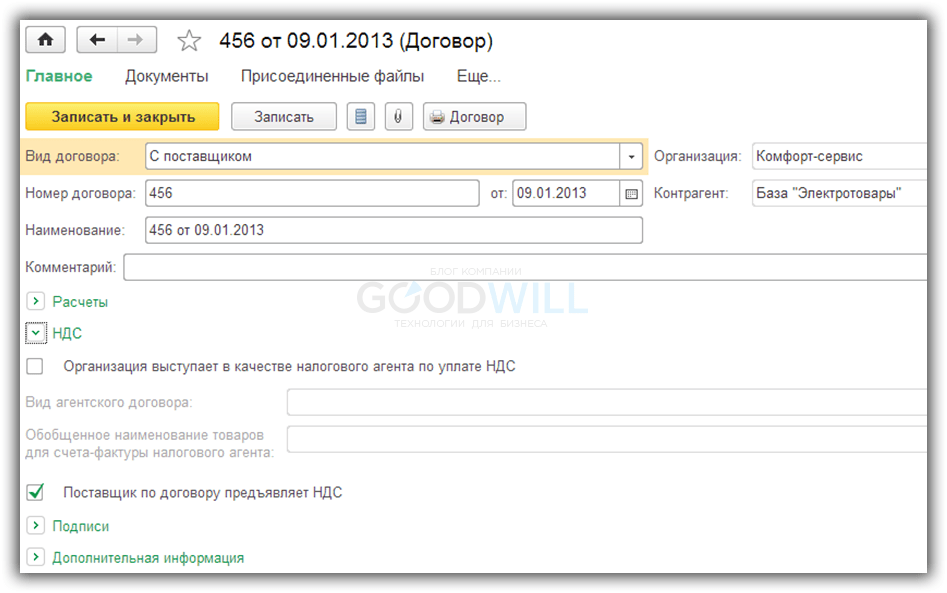

- Договор — выбирается договор с поставщиком (в списке только те договоры, у которых вид договора «С поставщиком»)

- Склад — где до ввода ОС в эксплуатацию будет храниться оборудование

- Расчеты — заполняются автоматически по настройкам программы, можно убедиться в их правильности при нажатии на гиперссылку

- Оборудование — заполняется из справочника «Номенклатура»

На закладке «Дополнительно» есть возможность заполнить поля Грузоотправитель, Грузополучатель, Счет на оплату

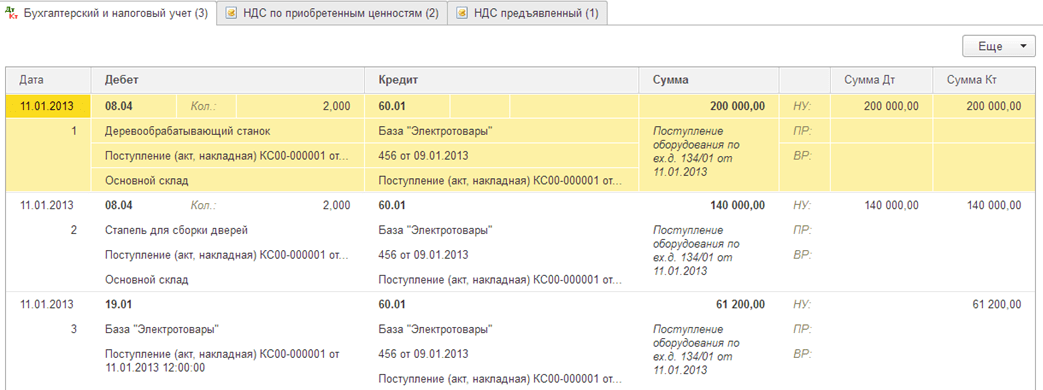

Результат проведения документа открывается для просмотра по нажатию  :

:

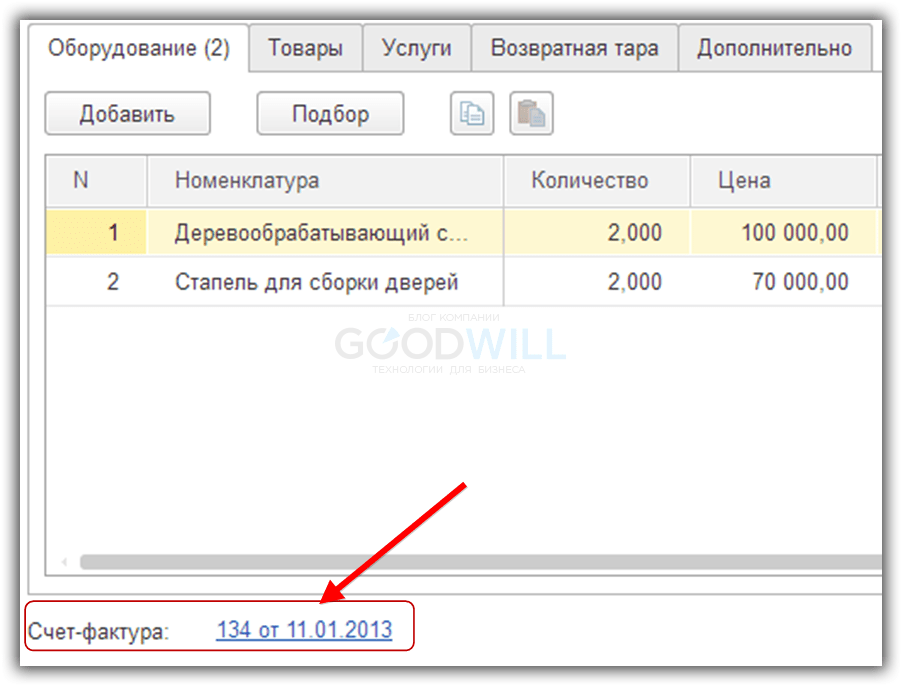

На счет 08.04 «Приобретение объектов основных средств» нам поступили:

- деревообрабатывающий станок 2 шт. по цене 100 000 руб.;

- стапель для сборки дверей 2 шт. по цене 70 000 руб.

Кроме того, образовалась кредиторская задолженность в размере 401 200 руб.

Регистрируем счет-фактуру поставщика (только после проведения документа поступления, иначе счет-фактура не будет проведена):

Код вида операции выбираем «01» Полученные товары, работы, услуги»:

На основании документа поступления можно создать документ оплаты поставщику. Для этого по нажатию «Создать на основании» выбираем документ «Платежное поручение»:

В форме документа «Платежное поручение» указываем реквизиты платежа.

Необходимо установить флажок Оплачено и, щелкнув по ссылке, создать документ «Списание с расчетного счета«.

Когда нами будет получена выписка из банка, будет необходимо подтвердить факт списания денежных средств с расчетного счета в программе и сформировать проводки. Для этого нужно в документе «Списание с расчетного счета» включить флажок Подтверждено выпиской банка:

После проведения документа сформируются проводки подтверждения факта оплаты полученных материальных ценностей (основного средства).

Получите 267 видеоуроков по 1С бесплатно:

Мы получили основное средство, оплатили его, теперь нам необходимо принять его к учету.

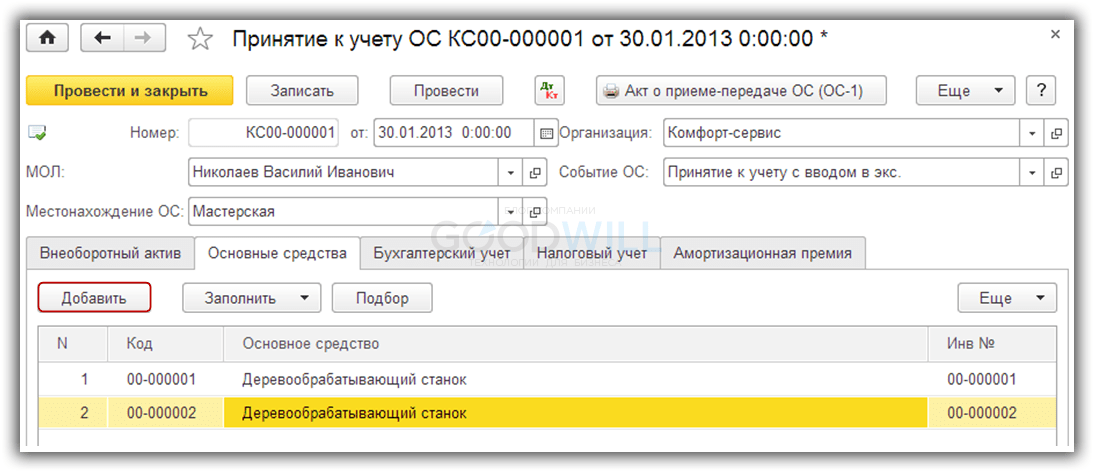

ОС и НМА -> Принятие к учету ОС

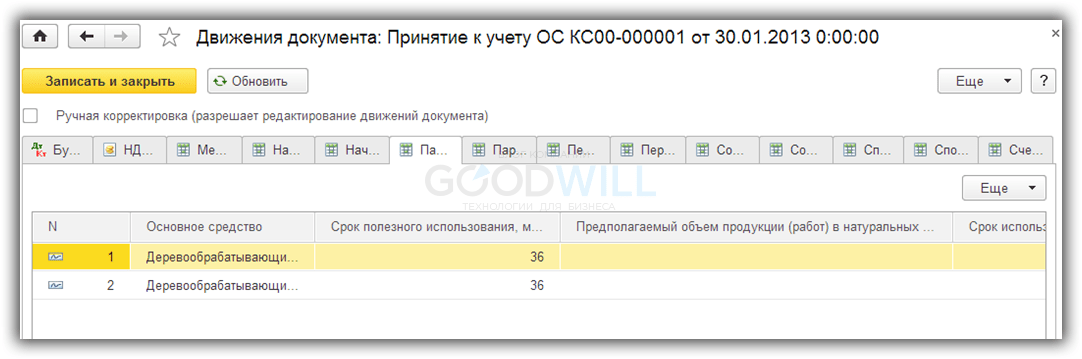

Если приобретается несколько однотипных объектов основных средств, необходимо принять к учету каждый инвентарный объект. Поэтому каждому из двух наших деревообрабатывающих станков должен быть присвоен свой уникальный инвентарный номер для учета.

Реквизиты документа заполняются следующими данными:

- от — дата принятия к учету основного средства

- МОЛ — из справочника «Физические лица» указывается материально-ответственное лицо, отвечающее за сохранность данного инвентарного объекта

- Местонахождение — из справочника «Подразделения» выбирается подразделение, в котором будет эксплуатироваться ОС

- Событие ОС — указываем «Принятие к учету с вводом в эксплуатацию»

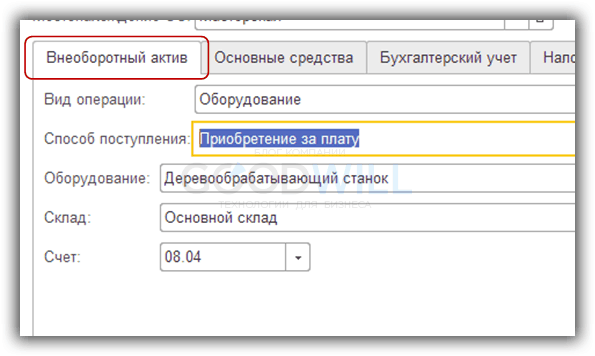

Заполним закладку «Внеоборотный актив»:

- Вид операции — Оборудование

- Способ поступления — Приобретение за плату

- Оборудование — из справочника «Номенклатура» выбираем поступившее на счет 08.04 оборудование

- Склад — указываем склад, куда оборудование поступило

- Счет — заполняется значением по умолчанию

Следующей нашей закладкой для оформления будет «Основные средства». С помощью кнопки Добавить введем строки в табличной части, содержащие наши инвентарные объекты.

Для классификации основных средств важны реквизиты:

- группа учета ОС;

- код по ОКОФ;

- амортизационная группа;

- шифр по ЕНАОФ.

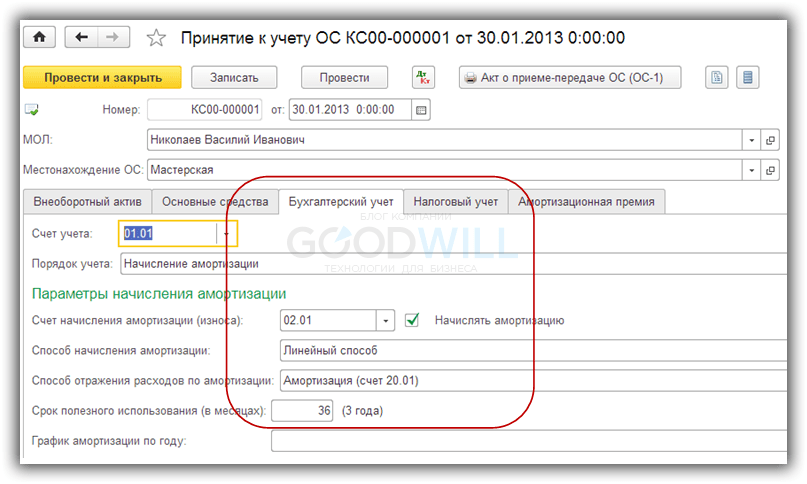

Возвращаемся в документ «Принятие к учету ОС» и переходим к очень важной в плане начисления амортизации закладке «Бухгалтерский учет». Если в 1С 8.3 не начисляется амортизация, крайне рекомендуем перепроверить эти данные. Именно с данных, указанных на этой вкладк,е начинается расчет амортизации в программе.

- Счет учета — указываем счет учета основных средств.

- Порядок учета — так как нам необходим учет основного средства с начисляемой амортизацией, то выбираем «Начисление амортизации».

- Счет начисления амортизации — счет накопления начисленной амортизации с установленным флажком «Начислять амортизацию».

- Способ начисления амортизации — выбираем наиболее распространенный линейный способ.

- Способ отражения расходов по амортизации — осуществляется выбор из справочника «Способы отражения расходов». Наши проводки в бухгалтерском учете по начислению амортизации в дальнейшем сформируются, исходя из указанного способа.

- Срок полезного использования — срок указывается в месяцах.

- График амортизации по году — заполняется в организациях с сезонным характером работы.

Аналогичным образом заполняется закладка по налоговому учету:

Итак, на данном этапе мы полностью подготовились к расчету амортизации. После проведения документа «Принятие к учету» появляются записи в регистрах сведений:

- Местонахождение ОС.

- Начисление амортизации ОС (бухгалтерский и налоговый учет).

- Параметры амортизации ОС (бухгалтерский и налоговый учет).

- Первоначальные сведения ОС.

- События ОС.

- Состояния ОС организаций.

- Специальный коэффициент для амортизации ОС.

- Способы отражения расходов по амортизации ОС.

- Счета бухгалтерского учета ОС.

Их мы можем просмотреть в соответствующих вкладках по нажатию :

Смотрите также наше видео по поступлению и принятию к учету ОС:

Для выполнения операции по расчету амортизации в 1С 8.2 или 8.3 необходимо создать документ «Регламентная операция», вид операции которой является «Амортизация и износ ОС».

Операции -> Закрытие периода -> Регламентные операции -> Создать

Также можно более наглядно увидеть эту регламентную операцию в форме закрытия месяца.

Операции -> Закрытие периода -> Закрытие месяца

Щелкнув по гиперссылке «Амортизация и износ основных средств», необходимо выбрать «Выполнить операцию»:

Результатом регламентной операции в 1С будут проводки по амортизации:

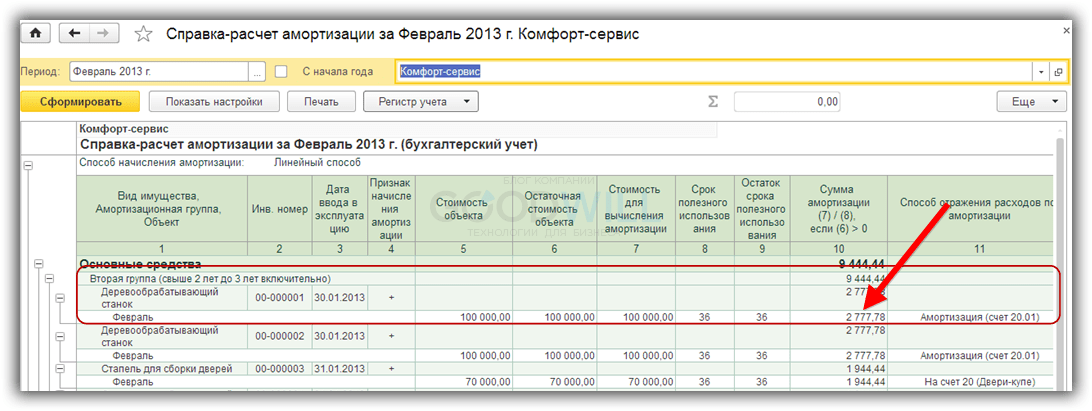

Теперь у нас появилась возможность сформировать печатную форму «Справка расчет амортизации»:

Операции -> Закрытие периода -> Справки-расчеты

Выбираем «Период», нашу организацию и нажимаем «Сформировать»:

Видео по начислению амортизации в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

источник

Довольно сложно найти такое предприятие, которое не имело бы у себя на балансе основных средств: без них невозможно организовать производственный процесс, они служат более 12 месяцев и имеют внушительную стоимостную оценку. Их приобретение – как правило, это существенные инвестиции, которые окупятся только в процессе их эксплуатации и с течением времени. Как же учесть затраты по приобретенному дорогостоящему имуществу в бухучете и правильно рассчитать прибыль? Они учитываются равномерно, путем зачисления амортизации. Как произвести начисление амортизации основных средств в 1С* вы узнаете из этой статьи. Данный процесс посмотрим на примере конфигурации «1С:Бухгалтерия», редакция 3.0.

*Главное условие при этом – ОС поступило в организацию, было принято к учету и введено для эксплуатации.

ОС можно зарегистрировать в бухучете с помощью «Поступления основных средств», которое доступно из раздела «ОС и НМА» основного меню системы.

В документе обязательно заполняются шапка, табличная часть и подвал.

В шапке документа указываются:

- Номер и дата накладной поставщика;

- Наименование контрагента-поставщика;

- Договор между организацией и контрагентом;

- Местонахождение ОС, как подразделение организации;

- Материально-ответственное лицо, как физическое лицо, получающее основное средство;

- Группа учета ОС – выбирается из предложенного предопределенного списка.

Особенное внимание следует обратить на реквизит «Способ отражения расходов по амортизации». По мере заполнения перечисленных выше реквизитов шапки, упомянутый реквизит постепенно автоматически заполняется данными текущего документа. Вот так обычно выглядит созданный способ:

Элемент принадлежит конкретной организации, в нашем случае – ООО «Спецавтоматика». В нем указывается счет затрат. По умолчанию счет затрат подставляется из учетной политики организации, настроенной при начале эксплуатации бухгалтерской конфигурации. Перейти к учетной политике можно через ссылку в карточке организации.

Тут счет затрат можно заменить на любое необходимое значение – 20, 23, 25, 29, 44, 91.

После установки нужного счета затрат потребуется заполнить все элементы аналитики:

- Для счетов 20, 23, 29 – подразделения, номенклатурные группы, статьи затрат;

- Для счетов 25, 26 – подразделения, статьи затрат;

- Для счета 44 – статьи затрат;

- Для счета 91.02 – статьи прочих расходов.

Очень важную функцию выполняет последний реквизит способа – «Коэффициент». Его применение имеет смысл, если основное средство задействовано в нескольких категориях учетных затрат в течение отчетного периода. Например, ОС используют для управленческих целей и для целей торговой деятельности, как расход на продажу. Для правильной настройки способа амортизирования надо определить доли, приходящиеся на каждую категорию затрат. Эти доли необходимо отразить как коэффициенты.

В приведенном примере значения коэффициентов равны единицам, они означают, что амортизация будет поровну/пополам разделена и начислена между затратными счетами 26 и 44.

Так можно управлять соотношениями сумм зачисленной амортизации по объекту ОС.

Заполним таблицу поступления.

С помощью кнопки «Добавить» в табличной части создается новая строка.

В этой строке необходимо заполнить объект, выбрав или создав его в одноименном справочнике.

Для корректного начисления нужно заполнить в карточке группу учета ОС, код общероссийского классификатора основных фондов (ОКОФ)* и амортизационную группу.

*ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива, принятие на учет и введение ОС в эксплуатацию. После проведения документа будут сформированы следующие проводки:

Обращает на себя внимание тот факт, что документом «Поступление ОС» можно зарегистрировать основное средство, амортизирование которого будет зачислено линейным способом. Для выбора других способов рекомендуется использовать последовательное создание документов «Поступление (акт, накладная)» и «Принятие к учету ОС».

В рассматриваемом примере ОС используется в хоздеятельности, поэтому можно переходить к следующему шагу.

ОС переносят свою стоимость на расходы организации постепенно, путем начисления амортизирования с месяца, следующего за месяцем ввода ОС в эксплуатирование.

Это по сути регламентная операция, производимая раз в месяц. Все такие операции выполняются в «1С Бухгалтерия» с помощью инструмента «Закрытие месяца». Запустить его можно из раздела «Операции» основного меню системы.

Закрытие месяца – это рабочее место, помощник пользователя, в котором содержится список всех необходимых регламентных операций. Если какая-либо операция не отображается в помощнике, значит, в учетной системе отсутствует необходимость ее выполнения.

Для расчета амортизации служит операция «Амортизация и износ основных средств».

Для совершения операции необходимо нажать на кнопку «Выполнить закрытие месяца» и в системе будет сначала выполнения процедура перепроведения документов, а затем, рассчитается амортизация. Если амортизация рассчитана без ошибок, то строка-процедура начисления изменит цвет на зеленый.

Результатом выполнения процедуры начисления амортизации являются бухгалтерские проводки, которые можно увидеть, открыв контекстно-зависимое меню по гиперссылке и выбрав команду «Показать проводки».

Вот так выглядят проводки для нашего основного средства, приобретение которого мы рассматриваем в данной статье.

Вспомним, что способ отражения расходов по амортизации содержал для нашего основного средства два счета затрат – 26 и 44. Амортизация между счетами должна была разделиться поровну, потому что в способе указаны одинаковые коэффициенты для каждой из двух строк.

Принимая во внимание, что первоначальная стоимость ОС составила 110 959 руб. (в стоимость не включается НДС), а также срок полезного использования, равный 61 месяцу, при линейном методе начисления амортизации, ежемесячная ее сумма составит – 1 819 руб., то есть на каждый счет затрат приходится по 909 руб. 50 коп.

Для удобства пользователей данная операция дополнительно обособлена в разделе «ОС и НМА» основного меню системы.

После нажатия на команду в системе будет открыт список регламентных операций по начислению.

При необходимости пересчета в результате внесения изменений в первичные документы, можно отменить начисление амортизации в 1С, используя функцию «Отменить операцию».

Отмененная операция отмечается пиктограммой в виде белого листа.

Возможности учетной системы «1С:Бухгалтерия 8.3» не ограничиваются только начислением амортизации. В системе имеется многофункциональный журнал «Параметры амортизации ОС», который также доступен из раздела «ОС и НМА» основного меню системы.

В нем имеется возможность для создания специализированных документов, связанных с особенностями этих начислений. В то же время с их помощью можно разобраться, как изменить начисление амортизации в 1С 8.3.

Используя данные документы обязательно учитывать их существенную особенность – они влияют на расчет амортизирования с месяца, следующего за месяцем их регистрации в системе.

источник

Права на информацию в разделе «Справка УПП», «Справка БП» и «Справка ЗУП» принадлежат фирме 1С (http://1c.ru)

Права на информацию в разделе «Практический опыт» принадлежат Мутовкину А.М.

Перепечатка разрешена только с активной ссылкой на правообладателя.

ОС ® Параметры амортизации ® Изменение параметров начисления амортизации ОС

Документ предназначен для изменения параметров амортизации основных средств.

При вводе документа в шапке нужно указать следующие реквизиты:

В табличном поле Основные средства указывается список основных средств, у которых изменяются параметры начисления амортизации.

- Основное средство — основные средства, у которых изменяются параметры начисления амортизации.

- Для быстрого заполнения документа группой однотипных основных средств нужно ввести в табличное поле хотя бы один такой объект и автоматически заполнить табличное поле по кнопке Заполнить — По наименованию.

- Остальные колонки можно заполнить текущими параметрами амортизации автоматически на основании данных информационной базы по кнопке Заполнить — Для списка ОС.

Примечание

Для организаций, уплачивающих налог на прибыль, в колонке Срок использ. (НУ) указывается срок полезного использования для начисления амортизации. Если срок полезного использования не изменяется, в этой колонке указывается прежний срок полезного использования.

Для организаций, применяющих ПБУ 18 «Учет расчетов по налогу на прибыль», в колонке Амортизация (ПР) указывается сумма постоянной разницы в оценке основного средства. Если сумма постоянной разницы не изменяется, в этой колонке указывается прежняя сумма постоянной разницы.

источник

Вопросы по разным конфигурациям 1С и проектному менеджменту

- Установкой статуса «В эксплуатации» у основного средства

- После оформления документа «Принятие к учету ОС»

- Варианты 1 и 2

- Установкой статуса «Ликвидирован» у основного средства

- После оформления документа «Изменение состояния ОС»

- После оформления документа «Списание ОС»

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 2 и 3

- Строительство (создание)

- Вклад в уставный (складочный) капитал

- Безвозмездное поступление

- Варианты 1 или 2

- Варианты 1 или 3

- Варианты 1 или 2 или 3

- В элементе справочника Объекты эксплуатации

- При принятии основного средства к бухгалтерскому/налоговому учету

- В документе «Сроки полезного использования ОС»

- Варианты 1 или 2

- Варианты 1 или 3

- В элементе справочника Объекты эксплуатации

- При принятии основного средства к бухгалтерскому/налоговому учету

- В документе «Сроки полезного использования ОС»

- Варианты 1 или 2

- Варианты 1 или 3

- Срок полезного использования

- Отношение к амортизационной группе

- График амортизации

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 1 и 2 и 3

Проверено. Правильный ответ — третий.

- На каждый месяц года указывается действующий процент амортизации

- Указываются коэффициенты распределения годовой суммы амортизации по месяцам

- Указываются размеры (суммы) амортизации по месяцам, вводится вручную

- Указываются размеры (суммы) амортизации по месяцам, могут быть заполнены автоматически

Верный ответ — второй, разбор см. выше.

источник

- http://www.mikos.ru/services/sovety-linii-konsultatsii-kompanii-mikos/dlya-gosudarstvennykh-uchrezhdeniy/kak-izmenit-srok-poleznogo-ispolzovaniya-obekta-os-v-programme-1s-bukhgalteriya-gosudarstvennogo-uch/

- http://wiseadvice-it.ru/o-kompanii/blog/articles/nachislenie-amortizacii-v-1s-8-3-buhgalteriya-poshagovaya-instrukciya/

- http://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/izmenenie-parametrov-amortizatcii-v-1s-bukhgalterii-gosudarstvennogo-uchrezhdeniia-8mm

- http://programmist1s.ru/nachislenie-amortizatsii-v-1s/

- http://wiseadvice-it.ru/o-kompanii/blog/articles/nachislenie-amortizacii-v-1s-8-3-buhgalteriya-poshagovaya-instrukciya/

- http://1csoft.com/node/5120

- http://about1cerp.blogspot.com/2016/02/blog-post_93.html