Все предприниматели и организации, обязанные, в соответствии с законодательством, применять онлайн-кассы, могут использовать только модели ККТ, внесённые в официальный реестр ФНС РФ. Это аппараты, снабженные модулем для выхода в интернет и такой обязательной комплектующей как фискальный накопитель (ФН). ФН, согласно установленным государственным регулированием нормам, имеет ограниченный срок использования. Чем ФР отличается от ФН, как правильно выбрать фискальный накопитель, каким критериям он должен соответствовать, от чего зависит его стоимость, через какое время он подлежит замене? Ответы вы узнаете в нашей статье.

Фискальный регистратор — это специальный модуль, при помощи которого кодируется и записывается информация о производимых предпринимателями расчетно-кассовых операциях — продажа, возврат, получение аванса и пр.

Они могут быть внешними и фактически выполнять функцию онлайн-кассы, то есть помимо сохранения и шифрования платежных документов, отправляют их электронные версии оператору фискальных данных (ОФД). Многие модели, при условии подключения к управляющему компьютеру или другому мобильному девайсу, способны формировать и печатать кассовые чеки. Собственно, именно этот аппарат и обозначается понятием «фискальный регистратор». Как и любая ККТ, он относится к четвертой группе имущества при расчете амортизации. Следовательно, фискальный регистратор имеет срок полезного использования от 5 до 7 лет.

Аналогичный ему прибор, встроенный в кассовый аппарат, — фискальный накопитель. Он может только запоминать и передавать данные о проведенных расчетах. Это его основная задача и дополнительных функций он лишен. За формирование и печать чеков, работу с товарной базой и интеграцию с периферийным оборудованием отвечают другие комплектующие онлайн-кассы.

Некоторые начинающие предприниматели ошибочно полагают, что ФН и ФР ничем не отличаются. На самом деле это не так. Модуль накопления предназначен только для фиксации платежной информации. Он может быть установлен в онлайн-кассу или внешний ФР.

Без основной комплектующей онлайн-кассы деятельность большинства ИП сегодня противоречит закону. Поэтому важно правильно выбрать и своевременно заменить эту составную часть онлайн-ККМ или фискального регистратора, т. к. она имеет ограниченный период полезного использования.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Функциональные особенности и технические характеристики этих модулей, используемых в ККТ, определены на уровне стандартов, установленных регистрирующим органом (ФНС). В реестре налоговой находится 14 разных приборов. Различия между их отдельными видами существенны. По законодательно установленным нормам любой из предложенных накопителей имеет свой срок службы, равный 13, 15 или 36 месяцам. Представители частного бизнеса должны это учитывать перед приобретением и установкой его на свою онлайн-ККТ.

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

В соответствии с п. 6 ст. 4.1 Закона № 54-ФЗ модули памяти с максимальным сроком эксплуатации должны приобретать предприниматели, применяющие в своей деятельности упрощённую, патентную систему налогообложения, уплачивающие единый вменённый налог или единый сельхозналог.

Исключение сделано для ИП, которые:

- занимаются продажей алкоголя, табака и иной подакцизной продукции, а также сезонных товаров;

- являются платёжными агентами, субагентами;

- работают в труднодоступных, отдалённых местностях и используют ККМ, не передающие информацию о фискальных операциях в онлайн-режиме через ОФД;

- совмещают две системы уплаты налогов, в случаях, когда это предусмотрено законом. Например, нельзя совмещать упрощёнку с общей системой налогообложения.

Обратите внимание! Все ИП и компании, подпадающие под эти категории, имеют возможность по своему выбору устанавливать такие приспособления действующие 13, 15 или 36 месяцев. Если организации используют ОСНО, они наделены правом выбирать ФР с любым сроком действия.

Многие ИП и руководители компаний, которые обязаны использовать онлайн-кассы или ФР думают, что чем больше срок полезного использования ФН для фискального регистратора, тем больше объём его памяти. На самом деле это не совсем так. Если, к примеру, вы решили приобрести модули не на 15, а на 36 месяцев, то их память будет фактически одинаковой. Но по сравнению с памятью устройства на 13 месяцев, она выше примерно на 50 %.

Фискальная память, рассчитанная на 15 месяцев, не имеет отдельного статуса. Она относится к линейке ФН, работающих в течение 13 месяцев. Но производители этих устройств, в результате их усовершенствования и увеличения общей памяти, позволили представителям частного бизнеса делать выбор в пользу приобретения накопителя данных на 15 месяцев.

Если нормативные акты не обязывают ИП приобретать устройства с максимальным временным периодом действия, то с целью экономии можно остановить свой выбор на приборах с 15-месячным периодом действия.

Если же представитель бизнеса обязан приобретать модуль, работающий на протяжении трёх лет, но решил в целях экономии заменить его на вариант с более низким периодом эксплуатации, то его ждут серьёзные неприятности в виде административного штрафа и временной приостановки деятельности со стороны налоговых органов.

Предоставляемый вместе с онлайн-ККМ ключ фискального признака начинает действовать не после регистрации онлайн-кассы в налоговых органах, а после фискализации накопителя.

источник

«Информационный бюллетень «Экспресс-бухгалтерия», 2011, N 29

Хозяйствующие субъекты, которые ведут со своими покупателями наличные расчеты, всенепременно (за редким исключением) обязаны применять кассовые аппараты. Причем к эксплуатации допускаются далеко не любые модели ККТ, а лишь включенные в соответствующий Госреестр. Проблема в том, что в нем постоянно происходят те или иные изменения. То новый кассовый «агрегат» в него впишут, то, напротив, из Госреестра будет исключена какая-либо модель ККТ. А что если именно на ней-то и выбивались чеки для покупателей?

Обязанность фирм и предпринимателей по применению контрольно-кассовой техники при ведении наличных денежных расчетов, а также расчетов с использованием платежных карт, за товары, работы, услуги установлена п. 1 ст. 2 Закона от 22 мая 2003 г. N 54-ФЗ (далее — Закон N 54-ФЗ). Игнорировать ее хозяйствующие субъекты могут лишь в четырех случаях:

- в случае оказания услуг населению и выдачи покупателям бланков строгой отчетности (п. 2 ст. 2 Закона N 54-ФЗ);

- при уплате единого налога на вмененный доход (п. 2.1 ст. 2 Закона N 54-ФЗ);

- при ведении видов деятельности, перечисленных в п. 3 ст. 2 Закона N 54-ФЗ;

- в случае нахождения бизнеса в удаленных и труднодоступных местностях согласно перечню, утверждаемому региональными властями (п. 3 ст. 2 закона N 54-ФЗ).

Во всех прочих ситуациях неприменение ККТ и невыдача кассового чека покупателю признается административным правонарушением. Ответственность за него предусмотрена п. 2 ст. 14.5 КоАП и представляет собой предупреждение или наложение штрафа. Для индивидуальных предпринимателей он составит от 3 до 4 тыс. руб., для юридических лиц — от 30 до 40 тыс. руб.

Впрочем, подобные меры взыскания предусмотрены не только за непосредственно неприменение кассовой техники, но и за использование ККТ, которая не соответствует установленным требованиям либо используется с нарушением порядка и условий ее регистрации и применения. А Постановлением Правительства РФ от 23 июля 2007 г. N 470 в полном соответствии с п. 1 ст. 4 Закона N 54-ФЗ утверждено специальное Положение о порядке и условиях регистрации и применения ККМ (далее — Положение). В нем же более детально прописаны и требования, предъявляемые к кассовой технике Законом N 54-ФЗ.

Впрочем, в данной статье нас будут интересовать два непременных условия применения кассовых аппаратов. Перечислим их:

- к эксплуатации должны допускаться лишь модели кассовых машин, включенные в Государственный реестр (п. 1 ст. 3 Закона N 54-ФЗ);

- ККТ должна быть зарегистрирована в налоговом органе по месту учета налогоплательщика с указанием адреса места ее установки.

Согласно п. 2 ст. 3 Закона N 54-ФЗ порядок ведения Госреестра ККТ, требования к его структуре и составу сведений, а также федеральный орган исполнительной власти, уполномоченный актуализировать таковой, определяются Правительством. Соответствующие Правила Кабинет министров утвердил Постановлением от 23 января 2007 г. N 39; Постановлением от 5 июня 2008 г. N 438 Правительство РФ доверило ведение Реестра Минпромторгу.

При этом как сам Госреестр, так и дополнения, вносимые в него, подлежат официальному опубликованию в течение 10 дней с момента их принятия. К слову сказать, последний раз документ был актуализирован Минпромторгом России совсем недавно — Приказом от 10 июня 2011 г. N 777. Тогда в первый раздел Реестра, содержащий сведения о моделях ККТ, применяемых организациями и индивидуальными предпринимателями, была включена информация о программно-техническом комплексе «RECOVER-K».

Вместе с тем иной раз сведения о той или иной модели ККТ могут быть, наоборот, из Реестра исключены. Значит ли это, что хозяйствующему субъекту автоматически необходимо искать средства для приобретения нового кассового аппарата, поскольку, применяя «забракованную» модель, он рискует быть оштрафованным? К счастью, нет.

Вполне понятно, что предугадать исключение той или иной модели из Реестра фирма или предприниматель не могут. Таким образом, вполне может статься, что только установив новый кассовый аппарат, хозяйствующий субъект столкнется с тем, что его вид более не допускается к эксплуатации. В такой ситуации возлагать на него обязанность по немедленной замене ККТ на «одобренную» Минпромторгом модель по меньшей мере несправедливо. В связи с этим п. 5 ст. 3 Закона N 54-ФЗ прямо предусмотрено, что дальнейшее использование ранее применявшегося кассового аппарата в случае его исключения из Реестра допустимо вплоть до истечения нормативного срока его эксплуатации. Подтвердили это и специалисты Минфина России в Письме от 7 июня 2006 г. N 03-01-15/4-124.

Ориентироваться в данном случае следует на Классификацию ОС, утвержденную Постановлением Правительства РФ от 1 января 2002 г. N 1. В соответствии с данным документом, указали представители ФНС России в Письме от 24 июня 2011 г. N АС-4-2/10176, как средство механизации и автоматизации управленческого и инженерного труда кассовая техника относится к четвертой амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно). Следовательно, пояснили эксперты налоговой службы, в случае исключения модели ККТ из Госреестра в целях определения возможности ее дальнейшего использования следует исходить из нормативного срока амортизации, составляющего до 7 лет включительно с момента ввода ОС в эксплуатацию. При этом под датой ввода в эксплуатацию следует понимать первичную регистрацию аппарата в налоговой инспекции. Причем, по мнению налоговиков, модернизация такой кассовой машины увеличить данный срок не может.

К слову сказать, отслеживать истечение нормативного срока службы ККТ, исключенной из Госреестра, должны и сами ревизоры. Согласно п. 19 Положения в этом случае снятие аппарата с учета производится ими самостоятельно. Об этом событии, как о свершившемся факте, они обязаны уведомить хозяйствующего субъекта не позднее дня, следующего за днем истечения срока амортизации ККМ.

Конечно, если подобное уведомление, что называется, «затеряется» в пути, в связи с чем фирма и предприниматель так и будут продолжать использовать «негодную» кассовую машину, привлечь хозяйствующего субъекта к ответственности по ст. 14.5 КоАП налоговикам вряд ли удастся. Об этом свидетельствует арбитражная практика (Постановления ФАС Западно-Сибирского округа от 30 октября 2008 г. N Ф04-6708/2008(15252-А03-3), ФАС Поволжского округа от 18 декабря 2007 г. по делу N А55-11564/07-37). Однако само ее наличие говорит также о том, что, скорее всего, мирным путем из этой ситуации выйти не удастся.

Итак, законодательство допускает применение при наличных расчетах модели кассового аппарата, исключенной из Госреестра. Учитывая то, что бывшая в употреблении техника, как правило, обходится дешевле, нежели новая, закономерно возникает вопрос: а не сэкономить ли, купив уже не значащуюся в Реестре технику у иного хозяйствующего субъекта, обзаведшегося более новой моделью?

К сожалению, данный маневр на практике вряд ли пройдет. Этот вывод, в частности, следует из разъяснений Минфина России от 16 июля 2008 г. N 03-01-15/9-267, от 7 июня 2006 г. N 03-01-15/4-124. В них эксперты финансового ведомства прямо указывают, что контрольно-кассовая техника, исключенная из Госреестра, пусть даже с неистекшим нормативным сроком амортизации, приобретенная у лица, которому она ранее принадлежала, не подлежит регистрации в налоговой инспекции. Собственно говоря, аналогичное правило впоследствии было закреплено и в Административном регламенте по регистрации кассовых аппаратов налоговиками, утвержденном Приказом Минфина от 10 марта 2009 г. N 19н. Пунктом 22 данного документа установлены случаи, когда государственная функция по постановке кассовой техники на учет не может быть исполнена, и среди них в том числе поименовано предъявление для регистрации модели ККМ, не включенной в Государственный реестр ККТ или исключенной из него.

Использование не поставленного на учет кассового аппарата равносильно его неприменению вовсе.

Таким образом, эксплуатация исключенной из Реестра кассовой машины допустима только для тех хозяйствующих субъектов, которые непосредственно пользовались ею и до этого. Вместе с тем и у таких фирм, и предпринимателей может возникнуть необходимость в постановке техники на учет, а точнее — в перерегистрации кассового аппарата. В частности, это потребуется в случае переезда. Впрочем, как указали специалисты Минфина России в Письме от 7 июня 2006 г. N 03-01-15/4-124, а представители Федеральной налоговой службы довели до сведения своих сотрудников еще в Письме от 15 июня 2006 г. N ММ-6-06/601@, в данном случае проблем возникнуть не должно. В конце концов владелец ККТ в рассматриваемой ситуации остается прежний, меняется лишь место нахождения кассы. Аналогичным образом легко пройти перерегистрацию кассовый аппарат должен и в случае смены названия компании или Ф.И.О. предпринимателя.

Вместе с тем нельзя не отметить, что чиновники выделили также ряд ситуаций, когда исключенная из Реестра техника все же подлежит перерегистрации, даже при условии смены собственника ККТ, по крайней мере де-юре. Речь идет о таких случаях как:

- реорганизация;

- регистрация организации предпринимателем, на которого ранее была зарегистрирована кассовая машина;

- регистрация физического лица в качестве индивидуального предпринимателя, деятельность которого в качестве ИП была ранее прекращена.

Более того, допускают регистрацию исключенной из Реестра техники налоговики и в том случае, если таковая была получена в качестве вклада в уставный капитал. Речь идет о ситуации, когда владелец аппарата действительно меняется. Но так или иначе к продаже ККТ аналогичные выводы явно не относятся.

источник

-

- Бухгалтерский учет приобретения ККТ

- Бухгалтерский учет приобретения ККТ

- Онлайн ККТ

- Касса как основное средство или просто расход?

- Как учитывать кассовые аппараты

Бухгалтерский учет приобретения ККТ При принятии актинов в качестве основных средств для целей бухгалтерского учета необходимо единовременное выполнение следующих условий (п. » использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации, использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; » организацией не предполагается последующая перепродажа данных активов, способность приносить организации экономические выгоды (доход) в будущем.

Кассовый аппарат относится к четвертой амортизационной группе имущества со сроком полезного использования от пяти до семи лет включительно (Общероссийский классификатор основных фондов, утвержденный постановлением Госстандарта от 26.12.1994 № 359). При этом срок полезного использования (нормативный срок амортизации) ККТ начинает исчисляться с момента ввода основного средства в эксплуатацию в организации, а не с даты выпуска кассового аппарата изготовителем.

Для признания кассового аппарата в составе амортизируемого имущества в налоговом учете необходимо, чтобы такой аппарат принадлежал организации на праве собственности и использовался в деятельности, направленной на получение дохода. Его стоимость должна погашаться путем начисления амортизации.

Срок использования должен быть более 12 месяцев, а первоначальная стоимость – более 100 000 рублей (Читайте также статью ⇒ Нужен ли кассовый аппарат для ИП и ООО на УСН в 2018 году). Формирование первоначальной стоимости кассового аппарата (ККТ) Первоначальная стоимость ККТ формируется исходя из всех фактических затрат по приобретению.

Э!рСЕЖНЫЙ) и других особенностей стоимость приобретенной кассовой техники может как находиться в пределах 10 ООО руб., так и быть выше этой суммы. Рассмотрим ва конкретном примере, как будет отражаться в бух-галтерском и налоговом учете приобретение и эксплуатации ККТ.

Пример. Отражеі ие а учете цриобретепал и эксплуатации ККТ Онлайн ККТ Возможно, ваша организация приобрела дорогостоящую модель ККТ, которая отвечает всем критериям для признания ее основным средством. Такая ситуация наиболее вероятна для предыдущих периодов (до 2017 года), когда порог для включения объекта в состав амортизируемого имущества составлял 40 000 руб.

Кассовый аппарат относится к четвертой амортизационной группе имущества со сроком полезного использования от пяти до семи лет включительно (Общероссийский классификатор основных фондов, утвержденный постановлением Госстандарта от 26.12.1994 № 359).

Отметим, что НДС, предъявленный подрядчиком по работам, связанным с ликвидацией ОС, в том числе демонтажом, разборкой, вывозом ликвидируемого ОС и т.п., принимается к вычету в квартале, когда подписан акт о выполнении работ и получен счет-фактура подрядчика (п. 6 ст. 171 НК РФ). При этом остаточная стоимость основного средства на момент ликвидации, которую не успели самортизировать, также будет уменьшать налогооблагаемую прибыль.

В зависимости от метода начисления амортизации по ликвидированному имуществу остаточная стоимость будет учитываться в расходах соответственно. Так, если организация начисляет амортизацию линейным методом, остаточная стоимость ликвидированного основного средства единовременно учитывается в составе внереализационных расходов (абз.

2 пп. 8 п. 1 ст. 265 Налогового кодекса РФ).

ПБУ 6/01 «Учет основных средств» лимит признания оборудования в качестве ОС может быть установлен и в сумме, меньшей, нежели 40 000,00 рублей. В таком случае кассовый аппарат в бухгалтерском учете следует признавать ОС (если соблюдены основные критерии признания объекта основным средством).

Вопрос № 2: При покупке кассового аппарата от поставщика получена накладная, в которой отражены фискальный принтер чеков, терминал, денежный ящик, источник бесперебойного питания, сканер штрих-кодов, кассовая программа, услуги по установке кассовой программы, услуги по подготовке ККТ к эксплуатации, обучение сотрудников работе с ККТ, услуги ОФД на год. Что из перечисленного можно включить в состав ОС при комплектовании кассового аппарата.

Ответ: В состав ОС необходимо включить все те комплектующие, без которых функционирование кассового аппарата не возможно.

Отражение покупки ККМ в бухгалтерском и налоговом учете Каждый год организация обязана покупать в ЦТО новую голограмму, а каждый квартал — новые самоклеящиеся пломбы. Эти расходы относится на текущие затраты организации. Стоимость ККМ различна — от несколько тысяч рублей до несколько тысяч долларов. ККМ стоимостью менее 10 000 руб. в бухгалтерском учете списывают сразу после ввода в эксплуатацию (пункт 18 ПБУ 6/01): 18. Начисление амортизации объектов основных средств производится одним из следующих способов: Списав ККМ, организация заводит инвентарную карточку (форм ОС-6), на которой и продолжает учитывать аппарат. Как учитывать кассовые аппараты Дебет 08 Кредит 60 — 590 руб. (100 + 350 + 75 + 65) — включены в первоначальную стоимость кассового аппарата единовременные затраты по доведению его до состояния, пригодного для использования; Дебет 19 Кредит 60 — 118 руб.

Отражение приобретения кассового аппарата в бухгалтерском учете Основные бухгалтерские проводки при учете затрат, связанных с приобретением и эксплуатацией кассового аппарата, который планируется учитывать в составе ОС (стоимость более 40000,00). Проводки даны без учета НДС: Содержание операции Проводка Примечания Дт Кт Отражена стоимость кассового аппарата 08 60 Отражена стоимость услуг по настройке программного обеспечения 08 60 Включается в стоимость ККТ в качестве затрат, необходимых для доведения ОС до состояния, пригодного к эксплуатации Отражена стоимость сканера штрих-кодов 10 60 В состав ОС не включается, т.к.

Это отдельный блок, который необходимо подключить к компьютеру, планшету, другому устройству с установленным программным обеспечением (кассовая программа).Условия признания кассового аппарата в качестве ОС в бухгалтерском и налоговом учете Для признания кассового аппарата в составе основных средств в бухгалтерском учете, необходимо, чтобы такой кассовый аппарат:

- был предназначен для использования в основной или управленческой деятельности

- был предназначен для использования в течение длительного (более 12 месяцев) промежутка времени

- был способен приносить пользу (экономическую выгоду)

- организация не планировала продавать его в будущем.

Именно таки условия признания оборудования в качестве основного средства установлены в ПБУ 6/01 «Учет основных средств».

Налогового кодекса РФ). Если кассовый аппарат – основное средство Возможно, ваша организация приобрела дорогостоящую модель ККТ, которая отвечает всем критериям для признания ее основным средством. Такая ситуация наиболее вероятна для предыдущих периодов (до 2016 года), когда порог для включения объекта в состав амортизируемого имущества составлял 40 000 руб.

Таким образом, с вступлением в силу новых требований федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» возможен вариант, когда старая модель ККТ, учтенная в составе амортизируемого имущества, станет непригодной для использования до истечения своего срока полезного использования.

НДС; Дебет 60 Кредит 51 — 7008 руб. (6300 + 120 + 420 + 90 + + 78) — оплачены расходы; Дебет 01 Кредит 08 — 5840 руб. Кассовый аппарат как основное средство Соответственно, ее можно принять к учету как основное средство на основании п. 4 ПБУ 6/01 «Учет основных средств». То есть если приказом об утверждении учетной политики организации установлен стоимостный лимит для принятия объекта в состав основных средств (но не более 20 000 руб.), то объекты стоимостью менее этого лимита будут отражаться в учете в составе МПЗ. В случае принятия организацией ККТ в составе МПЗ необходимо будет обеспечить сохранность этого объекта при его использовании и эксплуатации. Как учесть кассовый аппарат: как ОС или материалы? Нужно ли показывать в бухучете кассовый аппарат как основное средство, если он был приобретен в 2008 году за 12 500 руб.? Срок использования 7 лет. ООО на УСН 6%.

источник

Советник государственной гражданской службы РФ 3 класса

Специально для компании «Такском»

С 1 июля 2017 года все пользователи контрольно-кассовой техники перешли на передачу фискальных данных в онлайн-режиме согласно новым требованиям в свете изменений, внесенных в Федеральный закон от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в соответствии с Федеральным законом от 03.07.2016 № 290-ФЗ). Что может измениться в бухгалтерском учете с началом эры онлайн-касс?

Для перехода на онлайн-кассы пользователям потребовалось переоснастить свой парк контрольно-кассовой техники или модернизировать старые аппараты. Отражение действий с кассовым аппаратом в бухгалтерском учете будет зависеть от того, признан ли был при введении в эксплуатацию кассовый аппарат основным средством или его учли в составе материально-производственных запасов (МПЗ). Порог для признания имущества объектом основных средств с 2016 г. составляет 100 000 руб., а в период 2011-2015 гг. для того чтобы учесть объект в составе амортизируемого имущества, его стоимость должна была быть более 40 000 руб.

Как правило, кассовые аппараты стоят менее 100 000 руб. (и даже менее 40 000 руб. для предыдущих периодов), а значит в большинстве случаев учитываются в составе МПЗ, а затраты на их приобретение относятся на расходы текущего периода по мере ввода ККТ в эксплуатацию.

При такой ситуации делаются типичные бухгалтерские проводки:

| № | Дебет | Кредит | |

| 1. | ККТ учитывается в составе МПЗ | 10 | 60 |

| 2. | Проводка на сумму выделенного НДС | 19 | 60 |

| 3. | НДС принимается к зачету | 68 | 19 |

| 4. | При вводе объекта в эксплуатацию его стоимость включается в состав расходов по обычным видам деятельности. | 20 | 10 |

Согласно пп. 3 п. 1 ст. 254 Налогового кодекса РФ к материальным расходам относятся затраты налогоплательщика «на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и прочих средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющегося амортизируемым».

В соответствии с п. 1 ст. 256 Налогового кодекса РФ имущество стоимостью менее 100 000 руб. независимо от срока полезного использования не относится к амортизируемому.

Стоимость имущества, не являющегося амортизируемым, включается в состав материальных расходов и в бухгалтерском, и в налоговом учете в полной сумме по мере ввода его в эксплуатацию.

В случае, когда производится модернизация учтенного в составе МПЗ кассового аппарата в соответствии с новыми требованиями федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа», расходы текущего периода на модернизацию учитываются также в составе расходов по обычным видам деятельности единовременно (по Дебету счета 20 «Основное производство» и др.) (в торговых организациях — на счете 44 «Расходы на продажу»).

В налоговом учете затраты на модернизацию ККТ также следует признать в качестве материальных расходов в том отчетном периоде, когда они были произведены (ст.ст. 254, 272 Налогового кодекса РФ).

Возможно, ваша организация приобрела дорогостоящую модель ККТ, которая отвечает всем критериям для признания ее основным средством. Такая ситуация наиболее вероятна для предыдущих периодов (до 2016 года), когда порог для включения объекта в состав амортизируемого имущества составлял 40 000 руб.

Таким образом, с вступлением в силу новых требований федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» возможен вариант, когда старая модель ККТ, учтенная в составе амортизируемого имущества, станет непригодной для использования до истечения своего срока полезного использования.

Кассовый аппарат относится к четвертой амортизационной группе имущества со сроком полезного использования от пяти до семи лет включительно (Общероссийский классификатор основных фондов, утвержденный постановлением Госстандарта от 26.12.1994 № 359). При этом срок полезного использования (нормативный срок амортизации) ККТ начинает исчисляться с момента ввода основного средства в эксплуатацию в организации, а не с даты выпуска кассового аппарата изготовителем.

Затраты на ликвидацию основного средства, не пригодного в дальнейшем для использования, можно учесть в составе внереализационных расходов (пп. 8 п. 1 ст. 265 Налогового кодекса РФ). Это могут быть расходы на демонтаж, вывоз разобранного имущества, оплата услуг подрядчиков, другие аналогичные затраты. Решение о ликвидации основного средства следует оформлять приказом руководителя организации.

Отметим, что НДС, предъявленный подрядчиком по работам, связанным с ликвидацией ОС, в том числе демонтажом, разборкой, вывозом ликвидируемого ОС и т.п., принимается к вычету в квартале, когда подписан акт о выполнении работ и получен счет-фактура подрядчика (п. 6 ст. 171 НК РФ).

При этом остаточная стоимость основного средства на момент ликвидации, которую не успели самортизировать, также будет уменьшать налогооблагаемую прибыль. В зависимости от метода начисления амортизации по ликвидированному имуществу остаточная стоимость будет учитываться в расходах соответственно. Так, если организация начисляет амортизацию линейным методом, остаточная стоимость ликвидированного основного средства единовременно учитывается в составе внереализационных расходов (абз. 2 пп. 8 п. 1 ст. 265 Налогового кодекса РФ).

Важно также отметить, что проведение демонтажа не является единственным и обязательным условием для того, чтобы основное средство считалось ликвидированным. Следовательно, и расходы на ликвидацию, в том числе и суммы недоначисленной амортизации, можно учитывать без проведения демонтажа объекта.

Таким образом, основное средство может выбыть из состава амортизируемого имущества в результате ликвидации, которая подтверждается правильно оформленным актом о списании. В этом случае остаточная стоимость также включается во внереализационные расходы в текущем периоде.

При этом на дату утверждения руководителем организации акта о списании основного средства нужно восстановить НДС, который ранее принимался к вычету по этому объекту. Сумма восстанавливаемого НДС рассчитывается (Письма Минфина от 17.02.2016 № 03-07-11/8736, от 18.03.2011 №03-07-11/61) по формуле: сумма НДС, ранее принятая к вычету по основному средству, умножается на бухгалтерскую остаточную стоимость основного средства без учета переоценки на дату утверждения акта о списании и делится на бухгалтерскую первоначальную стоимость основного средства без учета переоценки.

Если кассовый аппарат учитывается в составе основных средств, расходы на модернизацию отражаются по правилам, установленным ПБУ 6/01 «Учет основных средств»: затраты на модернизацию после ее окончания увеличивают первоначальную стоимость ККТ. При этом может быть пересмотрен срок полезного использования кассового аппарата. В налоговом учете ситуация будет выглядеть аналогично.

С 1 июля 2017 года все обычные ККТ, не обеспечивающие онлайн-передачу данных в налоговые органы, автоматически перестают считаться контрольно-кассовой техникой, отвечающей законодательству РФ. Налоговая служба имеет право снимать такие аппараты с учета в одностороннем порядке. В этом случае пользователь получит уведомление и должен будет представить в налоговый орган заполненную форму КМ-2.

О том, как правильно отражать авансы и возвраты при различных ситуациях в новых кассовых чеках, мы расскажем в следующих материалах.

Не забывайте, что для работы в рамках нового порядка применения контрольно-кассовой техники необходимо не только обновить технику, но и заключить договор с ОФД. Доверяйте свои фискальные данные только тем, кто имеет все необходимые лицензии, в том числе от ФСБ России на осуществление такого вида деятельности. Например, ОФД «Такском» получил разрешение на обработку фискальных данных еще в сентябре 2016 года. С тех пор уже сотни тысяч клиентов доверили нам передачу и хранение своих фискальных данных. Более подробную информацию о тарифах и услугах оператора фискальных данных можно найти на сайте ОФД «Такском».

источник

Авторы: Нина Голышева, доцент департамента «Учета, анализа и аудита» ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова, ведущий эксперт-методолог компании BDO UniconOutsourcing

Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В постановление Правительства РФ от 01.01.2002 № 1, которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит — 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) (п. 1 ст. 258 НК РФ).

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. приказом Росстандарта от 12.12.2014 № 2018-ст).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ (пост. Правительства РФ от 01.01.2002 № 1 (далее — Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). Данные изменения также вступают в силу с 1 января 2017 года.

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ «Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов» (приказ Росстандарта от 21.04.2016 № 458), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу «Машины офисные прочие» с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она «Техника электронно-вычислительная» и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе «Наименование позиции» таблицы соответствия сделана запись: «Не являются основными фондами».

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с Налоговым кодексом налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную Постановлением № 1. А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Срок полезного использования — это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

В Постановлении № 1, утверждающем Классификацию основных средств для целей налогового учета с 2017 года, указано, что Классификация должна применяться для целей налогового учета. Из текста данного постановления исключено положение о том, что Классификация может использоваться и для целей бухгалтерского учета. Это вполне закономерно, поскольку налоговое законодательство не должно регулировать вопросы бухгалтерского учета. Но означает ли это, что налоговая Классификация не может больше применяться в бухгалтерском учете?

Срок полезного использования в бухгалтерском учете — это период, в течение которого объект основных средств должен приносить организации экономические выгоды, то есть доход. В соответствии с ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) СПИ объекта основных средств определяют исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Таким образом, в бухгалтерском учете организация может самостоятельно определять СПИ, не опираясь на какие-либо нормы или классификаторы.

Запрета на применение Классификатора основных средств, установленного для целей налогообложения, в бухгалтерском учете нет. Большинство компаний используют эту Классификацию и для целей бухгалтерского учета, закрепив такой порядок в учетной политике организации. Этот вариант выбирается для оптимизации учетной работы, сближения бухгалтерского и налогового учета (в том числе и с целью уйти от необходимости применения временных разниц).

Новые коды и новая Классификация будут действовать в отношении основных средств, приобретенных после 1 января 2017 года. А как определить СПИ в случае, если у организации в 2017 году в учете появились основные средства, бывшие в эксплуатации?

Напомним, что компания вправе самостоятельно установить в налоговом учете порядок определения СПИ по таким объектам основных средств, при этом можно исходить из срока, который (п. 7 ст. 258 НК РФ):

1) определен по Классификации (то есть как по новому объекту);

2) определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

3) установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (письмо Минфина России от 04.08.2016 № 03-03-06/1/45862). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства (письма Минфина России от 05.07.2011 № 03-03-06/1/402, от 10.09.2009 № 03-03-06/2/167, от 12.02.2009 № 03-03-06/1/57).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

источник

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года. С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый нормативный срок службы основных средств затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

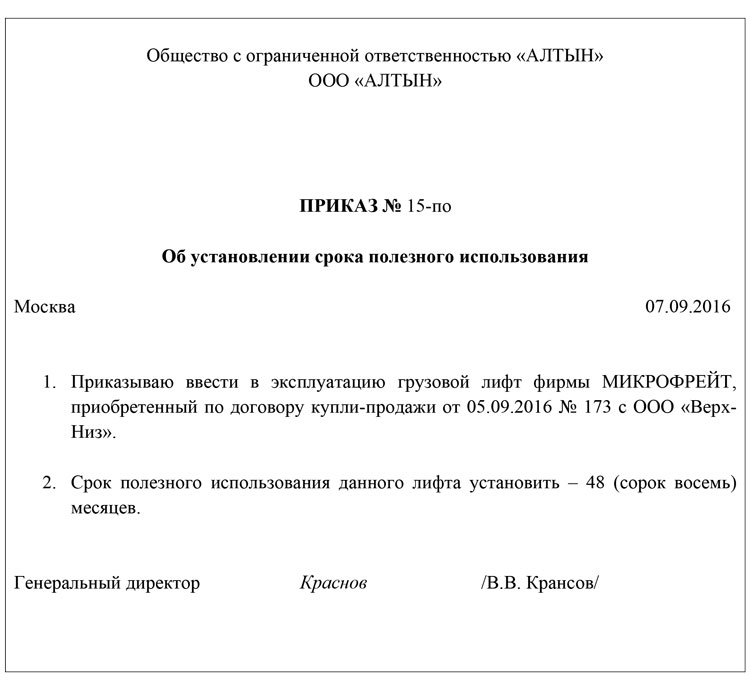

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

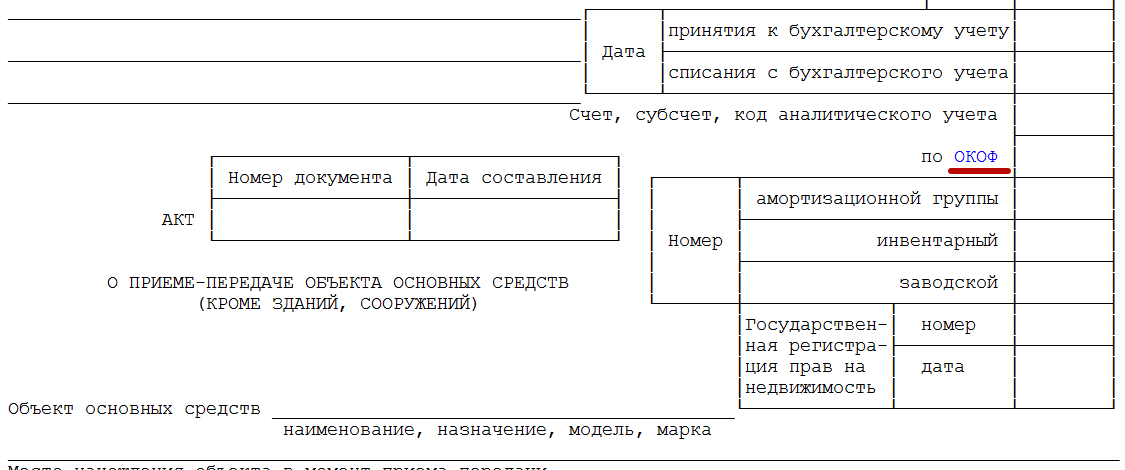

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года.

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года. Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним:узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

источник

В зависимости от стоимости приобретенного кассового аппарата, его можно либо в составе материально производственных запасов (МПЗ), либо принять на учет как основное средство (ОС).

При этом необходимо учесть, что в первоначальную стоимость ОС включаются все затраты, связанные с его приобретением и доведением до состояния, пригодного к эксплуатации. В статье рассмотрим как осуществить бухгалтерский учет кассового аппарата в 2018 году.

Условно кассовые аппараты можно разделить на две группы:

- Работающие самостоятельно (автономные кассовые аппараты). Такой кассовый аппарат может работать автономно, его не надо подключать к компьютеру или принтеру. Программное обеспечение, фискальный накопитель, принтер чеков входят в состав такого аппарата.

- Фискальный регистратор. Это отдельный блок, который необходимо подключить к компьютеру, планшету, другому устройству с установленным программным обеспечением (кассовая программа).

Для признания кассового аппарата в составе основных средств в бухгалтерском учете, необходимо, чтобы такой кассовый аппарат:

- был предназначен для использования в основной или управленческой деятельности

- был предназначен для использования в течение длительного (более 12 месяцев) промежутка времени

- был способен приносить пользу (экономическую выгоду)

- организация не планировала продавать его в будущем.

Именно таки условия признания оборудования в качестве основного средства установлены в ПБУ 6/01 «Учет основных средств».

Для признания кассового аппарата в составе амортизируемого имущества в налоговом учете необходимо, чтобы такой аппарат принадлежал организации на праве собственности и использовался в деятельности, направленной на получение дохода. Его стоимость должна погашаться путем начисления амортизации. Срок использования должен быть более 12 месяцев, а первоначальная стоимость – более 100 000 рублей (Читайте также статью ⇒ Нужен ли кассовый аппарат для ИП и ООО на УСН в 2018 году).

|

Первоначальная стоимость ККТ формируется исходя из всех фактических затрат по приобретению.

- стоимость ОС по документам поставщика (уплаченная поставщику)

- стоимость доставки ОС

- стоимость приведения ОС в состояние, пригодное для начала его эксплуатации

- стоимость информационных и консультационных услуг по приобретению ОС

- стоимость услуг посредников, если ОС был приобретен по посредническому договору

- другие затраты, непосредственно связанные с приобретением ОС.

В связи с тем, что применяемые с 2017 года онлайн-кассы – это довольно сложные технические устройства, для функционирования которых необходимо специальное программное обеспечение, его установка и отладка, как раз стоимость услуг по доведению кассового аппарата до состояния, пригодного к эксплуатации может составлять значительную долю в стоимости ККТ.

Основные бухгалтерские проводки при учете затрат, связанных с приобретением и эксплуатацией кассового аппарата, который планируется учитывать в составе ОС (стоимость более 40000,00). Проводки даны без учета НДС:

| Содержание операции | Проводка | Примечания | |

| Дт | Кт | ||

| Отражена стоимость кассового аппарата | 08 | 60 | |

| Отражена стоимость услуг по настройке программного обеспечения | 08 | 60 | Включается в стоимость ККТ в качестве затрат, необходимых для доведения ОС до состояния, пригодного к эксплуатации |

| Отражена стоимость сканера штрих-кодов | 10 | 60 | В состав ОС не включается, т.к. может быть подключен к другой ККТ |

| Ввод ККТ в эксплуатацию | 01 | 08 | |

| Начисление амортизации – ежемесячно, с месяца, следующего за вводом в эксплуатацию | 20,26,44 | 02 | |

| Стоимость услуг оператора фискальных данных (ОФД) – ежемесячно | 20,26,44 | 76 (60) | В составе расходов будущих периодов учитывать не рекомендуется |

| Отражена стоимость кассовой программы (лицензии на право использования в течение 1 года) | 97 | 60 | |

| Затраты по использованию кассовой программы ежемесячно | 20,26,44 | 97 | |

При учете кассового аппарата в составе ОС необходимо определить код по классификатору и амортизационную группу.

Согласно Общероссийскому классификатору основных фондов ОК 013-2014 Кассовые аппараты следует относить к коду 330.28.23.13 – Машины счетные, аппараты контрольно-кассовые, машины почтовые франкировальные, машины билетопечатающие и аналогичные машины со счетными устройствами или 330.28.23.13.120 – Аппараты контрольно-кассовые.

Согласно классификатора ОС (утв. Постановлением Правительства РФ от 01.01.2002 № 1), такие ККТ относятся к четвертой амортизационной группе по сроком эксплуатации от 5 до 7 лет.

Следует учитывать, что с 2017 указанный классификатор применяется только для целей налогового учета.

Для определения срока эксплуатации кассового аппарата в целях бухгалтерского учета следует руководствоваться положениями ПБУ 6/01 (Читайте также статью: → «Нужен ли кассовый аппарат для ЕНВД в 2018 году»).

В учетной политике для целей бухгалтерского учета установлен лимит признания активов в качестве объектов основных средств 30 000 рублей. Кассовый аппарат стоит 28 500 рублей. Следует ли признать такой кассовый аппарат основным средством?

Да, в соответствии с п. 5 ПБУ 6/01 «Учет основных средств» лимит признания оборудования в качестве ОС может быть установлен и в сумме, меньшей, нежели 40 000,00 рублей. В таком случае кассовый аппарат в бухгалтерском учете следует признавать ОС (если соблюдены основные критерии признания объекта основным средством).

При покупке кассового аппарата от поставщика получена накладная, в которой отражены фискальный принтер чеков, терминал, денежный ящик, источник бесперебойного питания, сканер штрих-кодов, кассовая программа, услуги по установке кассовой программы, услуги по подготовке ККТ к эксплуатации, обучение сотрудников работе с ККТ, услуги ОФД на год. Что из перечисленного можно включить в состав ОС при комплектовании кассового аппарата.

В состав ОС необходимо включить все те комплектующие, без которых функционирование кассового аппарата не возможно. То же оборудование, которое может использоваться с другим кассовым аппаратом, необходимо учесть отдельно, в составе МПЗ. Услуги по доведению кассового аппарата до состояния, в котором его можно будет начать использовать, следует также включить в первоначальную стоимость ОС. Прочие услуги учесть в обычном порядке.

источник

- http://wiseeconomist.ru/poleznoe/68500-srok-sluzhby

- http://tk-advokat.ru/2018/04/20/kassovyj-apparat-eto-osnovnoe-sredstvo-ili-materialy/

- http://taxcom.ru/about/news/accounting-online-kkt-in-2017/

- http://www.audit-it.ru/articles/account/assets/a8/891555.html

- http://buhguru.com/uchet-os-i-nma/srok-sluzhby-osnovnyh-sredstv.html

- http://online-buhuchet.ru/kassovyj-apparat-kak-osnovnoe-sredstvo/